ĪĪĪĪ(╚²)2013-2014─Ļųąć°║Ļė^ĮøØ·ų„ę¬ųĖś╦ŅA£y

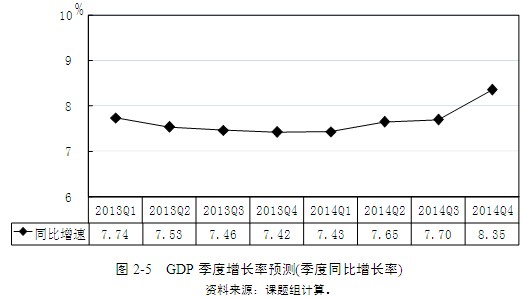

ĪĪĪĪ1. GDPį÷ķL┬╩ŅA£y

ĪĪĪĪį┌╔Ž╩÷═Ō╔·ūā┴┐Ą─╝┘Č©Ž┬Ż¼╗∙ė┌ųąć°╝ŠČ╚║Ļė^ĮøØ·─Żą═(CQMM)Ą─ŅA£yĮY╣¹▒Ē├„(łD2-5)ó╚Ż║2013─ĻŽ┬░ļ─ĻŻ¼ųąć°ĮøØ·▀ĆīóŠS│ų£p╦┘Ą─æBä▌Ż¼Ą┌╚²╝ŠČ╚Ą─į÷ķL┬╩┐╔─▄Ž┬ĮĄų┴7.46%Ż¼Ą┌╦─╝ŠČ╚īó▀Mę╗▓ĮŽ┬ĮĄų┴7.42%;╚½─ĻGDPį÷╦┘īóŽ┬ĮĄų┴7.54%Ż¼▒╚╔Ž─ĻĮĄĄ═0.26éĆ░┘Ęų³cĪŻ2014─ĻŻ¼ŅAėŗGDPį÷ķL┬╩┐╔╗ž╔²ų┴7.79%ĪŻó╔

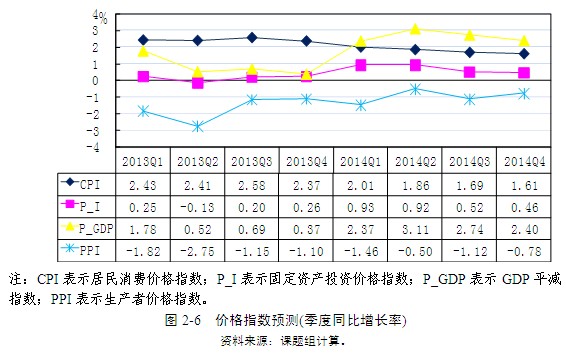

ĪĪĪĪ2. ų„ę¬ārĖ±ųĖöĄŅA£y

ĪĪĪĪ2013─ĻīŹ¾wĮøØ·Ą─£p╦┘ęį╝░ć°ļH┤¾ū┌╔╠ŲĘārĖ±Ą─┌ģĘĆŻ¼ėą└¹ė┌ųąć°ārĖ±╦«ŲĮ▒Ż│ųŽÓī”ĘĆČ©ĪŻ─Żą═ŅA£yŻ¼2013─Ļ╚½─ĻCPIīó╔ŽØq2.45%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ0.19éĆ░┘Ęų³c;ĄĮ2014─ĻŻ¼CPIØqĘ∙┐╔─▄╗ž┬õų┴1.79%ĪŻĘų╝ŠČ╚┐┤(łD2-6)Ż¼2013─ĻĄ┌╚²╝ŠČ╚CPI┐╔─▄╔Ž╔²ų┴╚½─ĻūŅĖ▀³c2.58%;ų«║¾ķ_╩╝│ų└mŽ┬ĮĄŻ¼ų▒ų┴2014─ĻĄ┌╦─╝ŠČ╚Ż¼CPIīó╗ž┬õų┴1.61%ĪŻ

ĪĪĪĪ╔·«aš▀ārĖ±ųĖöĄ(PPI)▀ĆīóŠS│ųžōį÷ķLĄ─æBä▌ĪŻ2013─Ļ╚½─ĻPPI┐╔─▄Ž┬Ą°1.71%Ż¼2014─ĻĄ°Ę∙īóėą╦∙┐sąĪŻ¼×ķ-0.97%ĪŻĘų╝ŠČ╚┐┤(łD2-6)Ż¼2013─ĻĄ┌╚²╝ŠČ╚PPIŅAėŗ×ķ-1.15%Ż¼ļS║¾Ą°Ę∙ėą╦∙╩ššŁŻ¼ų┴2014─ĻĄ┌╦─╝ŠČ╚×ķ-0.78%ĪŻ

ĪĪĪĪ2013─Ļ╣╠Č©┘Y«a═Č┘YārĖ±ųĖöĄ(P_I)ŅAėŗ×ķ0.14%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ0.96éĆ░┘Ęų³c;2014─ĻP_I┐╔─▄╗ž╔²ų┴0.71%Ą─╦«ŲĮĪŻ═¼▒╚Ęų╝ŠČ╚┐┤Ż¼2013─ĻĄ┌╚²╝ŠČ╚┐╔─▄▀_ĄĮ0.20%Ż¼Ą┌╦─╝ŠČ╚ąĪĘ∙╔Ž╔²ĄĮ0.26%;2014─ĻĄ┌ę╗╝ŠČ╚įōųĖöĄ┐╔─▄└^└m╔Ž╔²ų┴0.93%Ż¼Ą┌Č■╝ŠČ╚╚įŠS│ųį┌0.92%Ż¼Ą┌╚²╝ŠČ╚ätŽ┬Ą°ĄĮ0.52%Ż¼▓óė┌Ą┌╦─╝ŠČ╚▀Mę╗▓ĮŽ┬ĮĄų┴0.46%(łD2-6)ĪŻ

ĪĪĪĪ2013─ĻGDPŲĮ£pųĖöĄ(P_GDP)īóŽ┬ĮĄ1.11éĆ░┘Ęų³cŻ¼▀_ĄĮ0.83%;2014─Ļ┐╔─▄╗ž╔²ų┴2.65%ĪŻĘų╝ŠČ╚┐┤Ż¼2013─ĻĄ┌╚²╝ŠČ╚īó╗ž╔²ų┴0.69%Ż¼ų«║¾│ų└mŽ┬ĮĄŻ¼ų▒ų┴Ą┌╦─╝ŠČ╚Ž┬ĮĄų┴0.37%;▀M╚ļ2014─ĻŻ¼Ą┌ę╗╝ŠČ╚įōųĖś╦īó╗ž╔²ų┴2.37%Ż¼ų«║¾│╩▓©äėš{š¹┌ģä▌Ż¼▓óį┌Ą┌╦─╝ŠČ╚▀_ĄĮ2.40%(łD2-6)ĪŻ

ĪĪĪĪ┐é¾wČ°čįŻ¼ė╔ė┌═Ō▓┐ąĶŪ¾╬«┐sęį╝░ć°ā╚«a─▄▀^╩ŻĄ─ė░ĒæŻ¼2013─Ļųąć°ĮøØ·▀Ćīó└^└m£p╦┘Ż¼ųąčļ─Ļ│§ųŲČ©Ą─7.5%Ą─į÷ķL─┐ś╦▒M╣▄ėą═¹īŹ¼FŻ¼Ą½╩Ū▓óĘŪ║┴¤oæę─ŅŻ¼į┌š■▓▀╔Ž╚įąĶėą╦∙£╩éõĪŻĖ∙ō■ĮøØ·░lš╣Ą─äėæBŻ¼ĘeśOų„äėĪó▀mĢr▀mČ╚Ąž▀Mąą║Ļė^ĮøØ·š■▓▀Ą─ŅAš{Īó╬óš{Ż¼╩Ūųąć°ĮøØ·▒Ż│ųį┌║Ž└Ēį÷ķLģ^ķgĄ─Į³Ų┌ųžę¬▒ŻšŽĪŻŠ═╬’ārČ°čįŻ¼Į±├„ā╔─Ļ▓ó▓╗┤µį┌├„’@Ą─═©žø┼“├ø═■├{ĪŻ