ĪĪĪĪ4. ╣½╣▓žöš■╩š╚ļį÷ķL┬╩ŅA£y

ĪĪĪĪė╔ė┌į┌Į©─Ż╝╝ąg╔ŽīŹ¼F┴╦CQMMÅ─▀^╚ź╗∙ė┌ų¦│÷Ę©GDPśŗ│╔Į©┴óĄ─┐éąĶŪ¾ī¦Ž“Ą─ĮYśŗ╩Į╝ŠČ╚║Ļė^ĮøØ·─Żą═Ž“×ķęį┐é╣®Įo║═┐éąĶŪ¾Š∙║Ō×ķų„¾w┐“╝▄Ą─ĮYśŗ╩Į╝ŠČ╚║Ļė^ĮøØ·─Żą═Ą─│╔╣”▐Dą═Ż¼ęį╝░žöš■─ŻēKĄ─ā╚╔·╗»Ż¼▒Š┤╬ŅA£ył¾Ėµ╩ū┤╬░l▓╝ųąć°╣½╣▓žöš■╩š╚ļį÷ķL┬╩Ą─ŅA£yųĄĪŻ

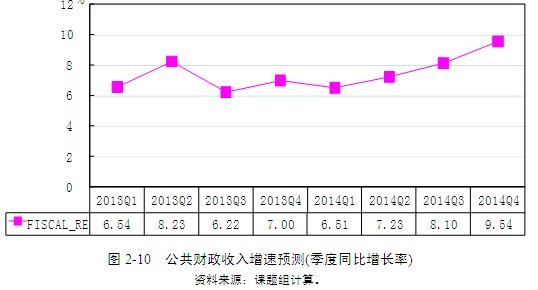

ĪĪĪĪ─Żą═ŅA£y’@╩Šó╩Ż¼2013─Ļ╩▄╣żśI╔·«a£p╦┘Ą─ė░ĒæŻ¼ųąć°╣½╣▓žöš■╩š╚ļį÷╦┘Ž┬╗¼Ą─æBä▌▀Ćīó└^└mĪŻ2013─Ļ╚½─Ļ╣½╣▓žöš■╩š╚ļ┐éŅ~ŅAėŗīóį÷ķL6.99%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ6.09éĆ░┘Ęų³cŻ¼ūį1997─ĻęįüĒ╩ū┤╬Ą═ė┌GDPį÷ķL┬╩;ŅAėŗ2014─Ļę▓āH╗ž╔²ų┴7.87%Ż¼╚į╚╗Ą═ė┌─ĻČ╚ĮøØ·į÷ķL┬╩ĪŻĘų╝ŠČ╚┐┤Ż¼2013─ĻĄ┌╚²╝ŠČ╚╣½╣▓žöš■╩š╚ļāH─▄į÷ķL6.22%Ż¼Ą┌╦─╝ŠČ╚┐╔─▄╗ž╔²ų┴7%ĪŻ2014─ĻĄ┌ę╗╝ŠČ╚╣½╣▓žöš■╩š╚ļį÷╦┘┐╔─▄×ķ6.51%Ż¼ų«║¾īóųØu╔Ž╔²Ż¼ų▒ų┴Ą┌╦─╝ŠČ╚ĘĮ─▄╗ž╔²ĄĮ9.54%(łD2-10)ĪŻ

ĪĪĪĪŠC╔ŽŻ¼─Żą═ŅA£y▒Ē├„Ż║

ĪĪĪĪ1.2013─Ļ═Ō▓┐╩ął÷ąĶŪ¾╬«┐s┼cć°ā╚«a─▄▀^╩ŻĄ─ļpųžė░ĒæŻ¼ī¦ų┬ųąć°ĮøØ·į÷ķL╦┘Č╚│ų└mŽ┬╗¼ĪŻ2013─ĻGDPį÷╦┘īó▒╚2012─ĻĮĄĄ═0.26éĆ░┘Ęų³cŻ¼▀_ĄĮ7.54%;CPIät┐╔═¹▒Ż│ųį┌2.45%Ą─▌^Ą═╦«ŲĮĪŻ

ĪĪĪĪ2.▒M╣▄╩└ĮńĮøØ·Ą─╗ųÅ═ąįį÷ķLį┌ę╗Č©│╠Č╚╔Žėą└¹ė┌ŠÅĮŌųąć°│÷┐┌į÷ķL│ų└mŽ┬ĮĄĄ─ē║┴”Ż¼Ą½╩ŪŻ¼2013─Ļųąć°Ą─▀M│÷┐┌▀ĆīóŠS│ųĄ═╦┘į÷ķLĄ─æBä▌;│ŪÓlŠė├±īŹļH╩š╚ļį÷╦┘Ą─’@ų°Ž┬╗¼Ż¼Å─Ė∙▒Š╔ŽęųųŲ┴╦Šė├±Ž¹┘MąĶŪ¾Ą─öUÅłĪŻį┌─┐Ū░Ą─ć°├±ĮøØ·ĮYśŗ╩¦║ŌĀŅæBŽ┬Ż¼Ī░▒Żį÷ķLĪ▒╚įąĶę└┐┐═Č┘YĄ─“īäėĪŻ2013─ĻŻ¼╗∙ĄAįO╩®ŅIė“ęį╝░Ę┐Ąž«aąąśIĄ─═Č┘Yį÷╦┘▓╗Ģ■ĮĄĄ═Ż¼│Ūµé╣╠Č©┘Y«a═Č┘Yį÷╦┘┐╔▒Ż│ųį┌20.38%╦«ŲĮĪŻ▒M╣▄ę└┐┐═Č┘Y└ŁäėĮøØ·į÷ķL▓óĘŪ║Ļė^ĮøØ·š■▓▀Ą─ūŅā×▀xō±Ż¼Ą½╩ŪŻ¼ŠS│ų═Č┘YĄ─ę╗Č©į÷╦┘Ż¼ī”ė┌«öŪ░▒Ż│ųĮøØ·į÷ķLį┌║Ž└Ēį÷ķLģ^ķgŻ¼╚į╚╗╩Ū¼FīŹĄ─▀xō±ĪŻ

ĪĪĪĪ3.ė╔ė┌╣żśI╔·«a(ųŲįņśI)£p╦┘ī¦ų┬┴╦╣½╣▓žöš■╩š╚ļį÷╦┘Ž┬ĮĄŻ¼į┌┤╦▒│Š░Ž┬Ż¼╣½╣▓žöš■ų¦│÷ųąė├ė┌├±╔·Ą─ų¦│÷į÷╦┘▒╚š■Ė«Ą─ę╗░Ń╣½╣▓Ę■äšų¦│÷į÷╦┘Ė³×ķ╝▒äĪĄžŽ┬ĮĄŻ¼ęųųŲ┴╦╣½╣▓žöš■ų¦│÷Ž“├±╔·ŅIė“Ą─āAą▒Ż¼│ŪÓlŠė├±īŹļH╩š╚ļį÷╦┘Ą─Ž┬╗¼Ż¼Č╝īóūĶĄKųąć°ĮøØ·▐DūāĮøØ·░lš╣ĘĮ╩ĮĪóš{š¹ĮøØ·ĮYśŗ╩¦║ŌĪŻ

ĪĪĪĪČ╠Ų┌ā╚Ż¼ć°├±ĮøØ·ų¦│÷ĮYśŗųąŻ¼═Č┘Y╚įīóŠS│ų▌^Ė▀Ą─š╝▒╚Ż¼│╔×ķ═ŲäėĮøØ·į÷ķLŻ¼▒Ż│ųĮøØ·▀\ąąį┌║Ž└Ēį÷ķLģ^ķgĄ─ų„ę¬äė┴”ĪŻ«öŪ░īŹ¾wĮøØ·Ą─£p╦┘Ż¼╣╠╚╗┐╔ęįĖ∙ō■ĮøØ·░lš╣Ą─äėæBŻ¼═©▀^ĘeśOų„äėĪó▀mĢr▀mČ╚Ąž▀Mąą║Ļė^ĮøØ·š■▓▀Ą─ŅAš{Īó╬óš{üĒīŹ¼Fį÷ķLĄ─ŽÓī”ĘĆČ©Ż¼Ą½╩ŪŻ¼ķLŲ┌üĒ┐┤Ż¼║Ļė^š{┐žĖ³æ¬ÅŖš{╣®Įo├µĄ─╣▄└ĒŻ¼═©▀^╠ßĖ▀ėąą¦╣®ĮoĪóĖ─╔Ų╣®Įoą¦┬╩üĒ▒ŻūCØōį┌į÷ķL┬╩Ą─ĘĆČ©╝░╗ž╔²ĪŻ╦³▒žĒÜ═©▀^╝░Ģr╣¹öÓĄžåóäėą┬ę╗▌å╔ńĢ■ĮøØ·¾wųŲĖ─Ė’Ż¼Į©┴óĮĪ╚½╔ńĢ■ų„┴x╩ął÷ĮøØ·Ą─Įyę╗╩ął÷Ż¼┤┘▀MŲĮĄ╚ĖéĀÄŻ¼┤┘▀M┘Yį┤┴„äėŻ¼═žš╣┘Yį┤ā×╗»┐šķgŻ¼│Cš²ę¬╦ž▒╚ār┼żŪ·Ż¼š{š¹ĮøØ·ĮYśŗĪóć°├±╩š╚ļ╝░Šė├±╩š╚ļĘų┼õĮYśŗŻ¼Ė─╔Ųš■Ė«╣½╣▓╣▄└ĒŻ¼ĮĄĄ═Ų¾śIžōō·Ż¼╠ßĖ▀╣®Įoą¦┬╩Ż¼ßīĘ┼ĮøØ·į÷ķLØō─▄Ż¼┼Óė²ā╚ąĶŻ¼ĘĮėąīŹ¼FĄ─┐╔─▄ĪŻą┬ę╗▌åĄ─╚½├µ╔ńĢ■ĮøØ·¾wųŲĖ─Ė’╩ŪīŹ¼Fųąć°ĮøØ·░lš╣▐Dą═Ż¼Å─ųąĄ╚╩š╚ļĮøØ·¾wŽ“Ė³Ė▀░lš╣ļAČ╬Ēś└¹▀^Č╔Ż¼īŹ¼Fųąć°ē¶Ą─ųžę¬¾wųŲĪóÖCųŲ▒ŻšŽĪŻ