ĪĪĪĪ3. Ųõ╦¹ų„ę¬║Ļė^ĮøØ·ųĖś╦į÷ķL┬╩ŅA£y

ĪĪĪĪ(1)▀M│÷┐┌╝░═ŌģRā”éõį÷ķL┬╩ŅA£y

ĪĪĪĪ2013─Ļ═Ō▓┐╩ął÷ąĶŪ¾╬«┐sī¦ų┬ųąć°▀M│÷┐┌£p╦┘Ą─æBä▌▀Ćīó└^└mĪŻ─Żą═ŅA£y’@╩ŠŻ¼2013─Ļęį├└į¬Īó░┤¼Fārėŗ╦ŃĄ─│÷┐┌┐éŅ~īóį÷ķL7.40%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ0.54éĆ░┘Ęų³c;▀M┐┌┐éŅ~į÷╦┘┐╔─▄╔Ž╔²ų┴5.67%Ż¼▒╚╔Ž─Ļ╠ßĖ▀1.31éĆ░┘Ęų³c(▒Ē2-1)ĪŻĘų╝ŠČ╚┐┤Ż¼│÷┐┌į÷╦┘į┌2013─ĻĄ┌╚²╝ŠČ╚┐╔─▄╔Ž╔²ų┴5.89%Ż¼ļS║¾į┌Ą┌╦─╝ŠČ╚īóŽ┬ĮĄĄĮ2.78%;▀M┐┌į÷╦┘į┌2013─ĻĄ┌╚²╝ŠČ╚┐╔─▄╗ž╔²ų┴6.44%Ż¼Ą┌╦─╝ŠČ╚īóŽ┬ĮĄĄĮ3.06%Ą─╚½─ĻūŅĄ═į÷╦┘ĪŻ▀Mę╗▓ĮŻ¼2013─Ļ╝ė╣ż┘Qęū│÷┐┌į÷╦┘┐╔─▄āH×ķ0.8%Ż¼ę╗░Ń┘Qęū│÷┐┌į÷╦┘ät┐╔ŠS│ųį┌8.87%ĪŻ2013─Ļ═ŌģRā”éõŅAėŗ┐╔ęįį÷ķL8.52%Ż¼▒╚╔Ž─Ļ╠ßĖ▀4.43éĆ░┘Ęų³c(łD2-7)ĪŻų┴2014─ĻŻ¼ęį├└į¬Īó░┤¼Fārėŗ╦ŃĄ─│÷┐┌į÷╦┘ŅAėŗīó▀_ĄĮ4.57%;▀M┐┌į÷╦┘ŅAėŗīó▀_ĄĮ3.14%;╝ė╣ż┘Qęū│÷┐┌į÷╦┘┐╔─▄╠ßĖ▀ų┴4.82%Ż¼ę╗░Ń┘Qęū│÷┐┌į÷╦┘▒Ż│ųį┌8.01%ĪŻ2014─Ļ═ŌģRā”éõīó┐╔─▄į÷ķL8.53%(▒Ē2-1)ĪŻ┤╦═ŌŻ¼2013─Ļā¶│÷┐┌š╝GDPĄ─▒╚ųžŅAėŗ×ķ3.08%Ż¼2014─Ļ╝s×ķ3.12%ĪŻ

ĪĪĪĪ(2)╣╠Č©┘Y«a═Č┘Yį÷╦┘ŅA£y

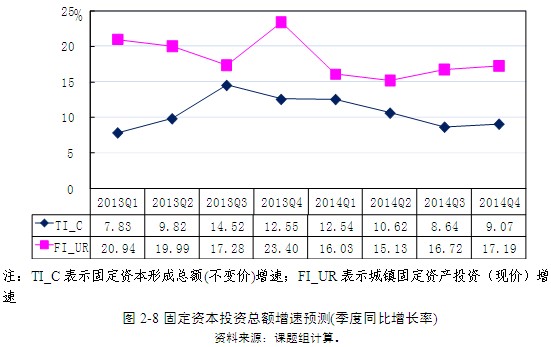

ĪĪĪĪ2013─ĻŽ┬░ļ─ĻŻ¼×ķĪ░▒Żį÷ķLĪ▒ęį╝░═Ų▀M│Ūµé╗»Į©įOĄ─ąĶ꬯¼╗∙ĄAįO╩®Ą─═Č┘Yį÷╦┘ŅAėŗīóėą╦∙╠ßĖ▀ĪŻ─Żą═ŅA£y(łD2-8)Ż¼2013─Ļ░┤▓╗ūāārėŗ╦ŃĄ─╣╠Č©┘Y▒Šą╬│╔┐éŅ~į÷╦┘×ķ11.20%Ż¼▒╚╔Ž─Ļ╠ßĖ▀2.97éĆ░┘Ęų³c;░┤¼Fārėŗ╦ŃĄ─│Ūµé╣╠Č©┘Y«a═Č┘Yį÷╦┘ŅAėŗ×ķ20.38%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ0.33éĆ░┘Ęų³cĪŻ2014─Ļ░┤▓╗ūāārėŗ╦ŃĄ─╣╠Č©┘Y▒Šą╬│╔┐éŅ~į÷╦┘ŅAėŗ×ķ10.16%;░┤¼Fārėŗ╦ŃĄ─│Ūµé╣╠Č©┘Y«a═Č┘Yį÷╦┘┐╔─▄ĮĄų┴16.29%ĪŻ

ĪĪĪĪĘų╝ŠČ╚üĒ┐┤Ż¼2013─Ļ░┤▓╗ūāārėŗ╦ŃĄ─╣╠Č©┘Y▒Šą╬│╔┐éŅ~Ą─═¼▒╚į÷╦┘īó│ų└mį÷ķLų┴Ą┌╚²╝ŠČ╚Ż¼ĄĮ▀_14.52%▀@ę╗╚½─ĻĄ─ūŅĖ▀³cŻ¼Ą┌╦─╝ŠČ╚īó╗ž┬õų┴12.55%ĪŻ│Ūµé╣╠Č©┘Y«a═Č┘Y(¼Fār)į÷╦┘īóį┌Ą┌╚²╝ŠČ╚│÷¼F╚½─ĻĄ─ūŅĄ═³c17.28%Ż¼Ą┌╦─╝ŠČ╚╠ßĖ▀ĄĮ23.40%ĪŻ2014─Ļ░┤▓╗ūāārėŗ╦ŃĄ─╣╠Č©┘Y▒Šą╬│╔┐éŅ~Ą─į÷╦┘│╩¼FĪ░Ž╚Ą═║¾Ė▀Ī▒Ą─æBä▌Ż¼Č°│Ūµé╣╠Č©┘Y«a═Č┘Y(¼Fār)į÷╦┘╗∙▒ŠŲĮĘĆĪŻ

ĪĪĪĪ┤╦═ŌŻ¼2013─Ļ░┤¼Fārėŗ╦ŃĄ─╚½╔ńĢ■╣╠Č©┘Y«a═Č┘Y┐éŅ~į÷╦┘┐╔─▄▀_ĄĮ21.36%Ż¼▒╚╔Ž─Ļ╠ßĖ▀2.04éĆ░┘Ęų³c;2014─Ļ┐╔─▄╗ž┬õų┴18.56%Ą─╦«ŲĮĪŻŲõųąŻ¼░┤┘YĮüĒį┤ĘųŅÉ┐┤Ż¼2013─ĻüĒį┤ė┌ć°ā╚ą┼┘JĄ─═Č┘Yį÷╦┘┐╔─▄▒╚2012─Ļį÷╝ė6.93éĆ░┘Ęų³cŻ¼▀_ĄĮ16.95%;üĒį┤ė┌Ų¾śIūį╗IĄ─═Č┘Yį÷╦┘īó×ķ20.86%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ1.34éĆ░┘Ęų³c;Ųõ╦¹┘YĮüĒį┤Ą─═Č┘Yį÷╦┘×ķ31.12%Ż¼▒╚╔Ž─Ļ╠ßĖ▀17.05éĆ░┘Ęų³cĪŻĄĮ2014─ĻŻ¼üĒį┤ė┌ć°ā╚┘J┐Ņ▓┐ĘųĄ─═Č┘Yį÷╦┘īóŽ┬īóų┴14.99%;Ų¾śIūį╗I▓┐ĘųĄ─═Č┘Yį÷╦┘ätąĪĘ∙╔Ž╔²ų┴21.35%;Č°Ųõ╦¹▓┐ĘųĄ─═Č┘Yį÷╦┘┐╔─▄Ž┬ĮĄų┴13.88%(▒Ē2-2)ĪŻ

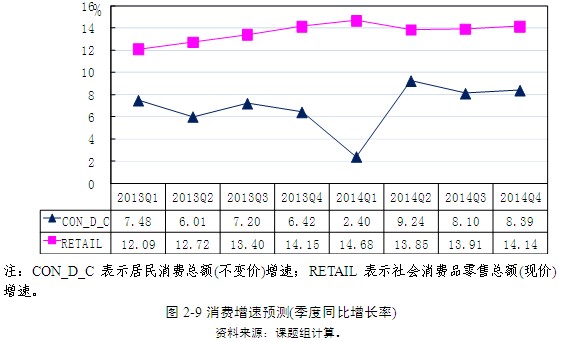

ĪĪĪĪ(3)Ž¹┘Mį÷ķL┬╩ŅA£y

ĪĪĪĪ╩▄│ŪÓlŠė├±īŹļH╩š╚ļį÷╦┘Ž┬ĮĄĄ─ė░ĒæŻ¼─Żą═ŅA£y’@╩ŠŻ¼

2013─Ļ░┤▓╗ūāārėŗ╦ŃĄ─Šė├±Ž¹┘M┐éŅ~ŅAėŗīóį÷ķL6.78%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ1.16éĆ░┘Ęų³c;░┤¼Fārėŗ╦ŃĄ─╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~īóį÷ķL13.12%Ż¼▒╚╔Ž─ĻŽ┬ĮĄ1.02éĆ░┘Ęų³cĪŻ2014─ĻŅAėŗ▀@ā╔éĆųĖś╦īóĘųäe╗ž╔²ĄĮ7.01%║═14.14%ĪŻ

ĪĪĪĪĘų╝ŠČ╚┐┤Ż¼Šė├±Ž¹┘M┐éŅ~(▓╗ūāār)į÷╦┘īó│╩¼Fš╩Äš{š¹Ą─┌ģä▌ĪŻ2013─ĻĄ┌╚²╝ŠČ╚Ą─į÷╦┘īó▀_ĄĮ7.20%Ż¼ų┴Ą┌╦─╝ŠČ╚īó╗ž┬õĄĮ6.42%ĪŻ2014─ĻĄ┌ę╗╝ŠČ╚įōųĖś╦┐╔─▄Ą°ų┴2.40%Ż¼Č°Ą┌Č■╝ŠČ╚īó┤¾Ę∙╗ž╔²ų┴9.24%Ż¼╩ŻėÓā╔éĆ╝ŠČ╚ät┐╔─▄ŠS│ųį┌8.20%ū¾ėęĪŻ╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~(¼Fār)į┌2013─ĻĄ┌╚²╝ŠČ╚į÷╦┘īó×ķ13.40%Ż¼┤╦║¾│ų└m╔Ž╔²ĄĮĄ┌╦─╝ŠČ╚Ą─14.15%ĪŻ2014─ĻĄ┌ę╗╝ŠČ╚└^└m╔Ž╔²ų┴14.68%║¾īóėą╦∙╗ž┬õŻ¼Ą┌╦─╝ŠČ╚┐╔─▄▀_ĄĮ14.14%(łD2-9)ĪŻ