從轉融券試點到資產證券化,從資管新政到新股發行,從鼓勵創新到放松管制,甫一進入2013年,證券監管部門就掀起新一輪的制度改革風暴。在一系列新政之下,中國證券市場也正在進行著新一輪轉型。

試點 轉融券首日運行平穩

試點 轉融券首日運行平穩

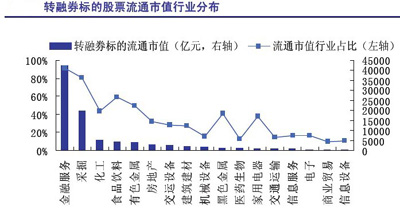

與此前市場擔憂的轉融券可能會增強市場的賣空能量進而引發A股大跌相比,2月28日轉融券業務正式試點的首日,首批列入標的的90只股票不僅沒有出現大跌,反而引發了市場對于券商股的熱捧,再加上外圍市場的走高、萬科年報對于地產股的提振,以及稍早之前監管部門對于資產證券化等新政的多重利好的刺激,兩市放量大漲。

截至2月28日收盤,滬指收報2365.59點,漲幅為2.26%,成交1159.18億元;深成指收報9641.44點,漲幅為3.30%,成交991.18億元。這也意味著,在僅有15個交易日的2月份,滬指累計下跌了0.83%,深成指則下跌了0.27%。而2013年以來,滬指和深成指則分別累計上行了4.25%和5.76%,創業板指的累計漲幅則達到了驚人的20.63%。而從行業板塊來看,證券業(申萬)大漲4.84%,房地產(申萬)則大漲3.28%。

一位券商分析師對《經濟參考報》記者表示,轉融券業務正式推出首日,并沒有引發市場的大肆做空,實際上在意料之中。她表示,從首批轉融券的標的來看,主要是質量較好的藍籌股,并不適合做空。另外,從目前的兩融客戶的操作習慣來看,更多的還是進行融資買入,融券賣空畢竟較少。另有業內人士認為,就短期而言,由于眾多潛在證券出借人難于及時參與轉融券業務,初期業務規模有限,且近期融資融券余額中融券余額占比明顯下降,轉融券業務試點開通難以對市場短期走勢產生實質性影響。

從試點首日市場的運行情況看,券商股顯然成為轉融券試點的最大受益者。當天,19只券商股無一例外地全部飄紅,方正證券漲停,東吳證券、華泰證券、海通證券、光大證券和中信證券均錄得了5%以上的漲幅。國泰君安認為,對于證券公司,轉融券試點開通無疑使首先試點的11家證券公司受益,特別是自有資本相對有限的非上市券商。然而,考慮試點初期業務規模有限,對于試點券商的短期利潤難以大幅增厚;但對于試點券商以及潛在參與券商而言,轉融券業務試點的開通對融資融券業務長期穩定發展無疑是有力助推。

不過,在業內人士看來,除了能給券商帶來收入上新的增長點外,轉融券更大的意義,還在于其對市場雙邊交易機制的完善。

申銀萬國認為,從全市場角度看,轉融券的推出打通了資金和證券的融通渠道,放大了市場資金和證券的容量,有利于提高市場的流動性。波動性方面,據海外市場的經驗,雖然短期市場波動加劇,但長期波動將回到正常水平。從個股角度看,融資融券的負反饋機制有利于股票價格回歸合理水平,融券機制的存在還能清除可能產生的作假、操縱行為,釋放潛在的黑天鵝,起到凈化市場的作用,長期有利市場健康發展。

國泰君安也認為,轉融券業務開通有利于解決目前融券賣出交易,券源來源有限的瓶頸,進一步完善國內證券市場雙邊交易機制,有利于證券市場長期穩定發展。

盡管首日運行平穩,但未來轉融券的力量仍然不容忽視。根據長城證券此前的一份研究報告顯示,根據國外的市場經驗,融券業務規模大約為融資業務規模的四分之一。截至2月27日,A股融資余額為1358億元,融券余額為29億元。照此規模計算,融券的規模未來將有望增加到340億元,較目前多出整整311億元,這個規模的做空力量仍然不容忽視。

密集 多項財富管理新政齊出

實際上,作為完善市場的雙邊交易機制,轉融券業務試點的正式推出,只是進入2013年以來證券監管部門令人眼花繚亂的各項新政中的一起。據《經濟參考報》記者初步統計,僅2013年以來的短短兩個月時間中,證監會就先后推出了包括新三板、允許三類機構開展公募基金業務、資產證券化、私募基金管理等多項涉及財富管理和資本市場的重要制度改革和完善,并進行了包括對臺試點RQFII等重要研究,還進行了嚴厲程度史無前例的IPO在審企業的財務大檢查。

在業內人士看來,在證監會近期以來一系列的新政當中,有一條較為明顯的主線,就是對于包括券商、基金等眾多機構投資者在內的財富管理市場全方位的制度改革,而其主導思想,就是“放松管制”。公開資料顯示,自2012年8月份允許期貨公司資產管理業務試點以來,證券監管部門先后擴大了券商自營范圍,放開了基金子公司投資,允許券商的三類機構開展公募基金業務,以及目前正在征求意見的資產證券化等等一系列新的政策。

深圳一家中型基金公司的高管對《經濟參考報》記者表示,短短半年多時間以來,中國的資產管理行業乃至整個財富管理行業已經出現了翻天覆地的變化,原來的條塊分割局面已經被徹底打破,在這種情況下,“我們甚至有一種手足無措感覺。”這位高管表示,現在不光是公募基金業,包括券商資管、保險資管、私募等在內的各路機構都在對于未來的發展道路進行思索。可以預見到,在2013年,創新和放松管制將成為整個財富管理行業的焦點。

實際上,就在2月28日,證監會主席助理張育軍在“中國財富管理50人論壇首屆年會”上公開表示,在財富管理行業的監管上,一行三會監管機構應當建立健全金融監管協調機制,推動監管標準和執法尺度的協調統一,避免監管套利,防范和守住行業的系統性和區域性風險的底線,

他透露,截至2012年底,基金管理公司管理的資產規模達到了3.53萬億元,銀行理財產品余額達到了7.6萬億元,信托資產達到了7.47萬億元,保險資產達到了7.35萬億元,券商資管產品達到了1.89萬億元,各類股權投資基金和風險投資基金的總額超過了1.6萬億元。

最新 新一輪新股發行制度改革在即

除了在財富管理行業上的一連串的新政之外,在在審企業的專項財務大檢查的背景下,IPO何時重啟,新股發行制度的改革下一步將走向何方依然是市場最為關注的問題。而從證券監管部門的最新表態來看,新一輪的新股發行制度改革已經“箭在弦上”。

2月28日,證監會召開新聞通氣會,對新股發行改革現階段的基本情況及下一步工作安排總結通報。證監會表示,新股發行目前暫沒有明確的時間表。

對于新股發行體制改革的下一步工作安排,證監會相關部門負責人表示,一是修訂完善相關規則制度,改進發行條件,細化信息披露要求,逐步淡化對擬上市公司盈利能力的判斷。二是深入開展對IPO在審企業財務專項檢查工作。三是完善新股定價約束機制,推動市場相關各方歸位盡責,強化對發行人及中介機構的監管。四是采取有針對性的措施,抑制“炒新”。五是堅決打擊粉飾業績、包裝上市、虛假披露、合謀造假等弄虛作假行為,切實保護投資者合法權益。

該負責人當天還表示,將研究如何根據創業板企業特點,創新發行方式,探索建立符合創業板特點的“小額、快速、靈活”的發行融資制度。該負責人說,改革創新的目標是要實現以同等規模資金支持更多中小企業發行上市,多渠道抑制非理性定價和炒新問題,有效提高資源配置效率。此外,證監會還將修訂創業板招股說明書準則,繼續研究并及時梳理審核重點,形成審核指引并公布。在總結創業板設立三年來審核工作經驗的基礎上,編撰創業板典型案例,進一步提高審核透明度;完善預披露制度,探索將預披露時點進一步前移。

“對于新股發行制度的改革,應當有一個基本的判斷,即當前的市場構造以及政策導向上,供求是絕對不平衡的,在這個時候,改革搞一些‘花拳繡腿’是不起作用的”。燕京華僑大學校長華生則對《經濟參考報》記者表示,在新股發行制度改革上,應當找到供求不平衡原因,有針對性地進行改革,解決根本性問題。而面對當前新股發行所面對的“堰塞湖”局面,可以考慮大幅度提高IPO門檻。