|

|

| ĪĪĪĪųź╝ėĖńŲ┌žøĮ╗ęū╦∙┤¾śŪĪŻ |

|

|

ĪĪĪĪ┤¾ū┌ąąŪķĄ─▓©äė┴ŅĮ╗ęūåTéā╔±ŪķĖ„«ÉĪŻ |

|

|

ĪĪĪĪėą159─ĻÜv╩ĘĄ─ųź╝ėĖńŲ┌žøĮ╗ęū╦∙ā╚Ą─Į╗ęūĖ³╝ėĘ▒├”ĪŻ | ĪĪĪĪÅ─1848─Ļųź╝ėĖńŲ┌žøĮ╗ęū╦∙│╔┴óęįüĒĄ─159─ĻĄ─Üv╩ĘųąŻ¼╬ęéā▓╗āHāH┐┤ĄĮ┴╦Ų┌žøĄ─░lš╣║═Į╗ęū╦∙Ą─ēč┤¾Ż¼Ė³┐┤ĄĮ┴╦¼F┤·╩└Įń┘QęūĮøØ·Ą─░lš╣ĪŻ┐╔ęįšfŻ¼Ų┌žø╩ął÷╩Ūā×╗»┘Yį┤┼õų├Ą─▓╗┐╔╚▒╔┘╣żŠ▀Ż¼═¼Ģrę▓╩Ū▓╗┐╔╠µ┤·Ą─ųžę¬═ŠÅĮŻ¼Å─ĮøØ·īWęŌ┴x╔ŽüĒšfŻ¼Ų┌žø┘Qęū┤┘▀M┴╦ųź╝ėĖń│ŪĄ─│╔ķLŻ¼┤┘▀M┴╦╔ńĢ■Ą─Ęų╣żŻ¼┤┘▀M┴╦ĮøØ·Ą─░lš╣Ż¼ę▓┤┘▀M┴╦╚╦ŅÉ╔ńĢ■Ą─▓╗öÓ▀M▓ĮĪŻ

82╬╗╣╚╬’╔╠╩ūäōųź╝ėĖńŲ┌žøĮ╗ęū╦∙

ĪĪĪĪŽļ┴╦ĮŌ¼F┤·ęŌ┴xĄ─Ų┌žø╩ął÷Ż¼Š═ę¬╗žĄĮ19╩└╝oĄ─ųź╝ėĖń│ŪĪŁĪŁ

ĪĪĪĪųź╝ėĖń╩Ū╬╗ė┌├└ć°ųą▓┐├▄ą¬Ė∙║■┼cųź╝ėĖń║ėĮ╗ģR╠ÄĄ─Ė█┐┌│Ū╩ąŻ¼╩Ū¢|╬„▓┐Ą─Į╗═©śą╝~Ż¼19╩└╝o│§Ą─Ģr║“Ż¼ųź╝ėĖńęčĮø│╔×ķ┴╦├└ć°ųąĪó╬„▓┐ųžę¬Ą─▐r«aŲĘ┘Qęū╝»╔óųąą─ęį╝░╝ė╣żųąą─Ż¼╣╚╬’╔╠╚╦éāČ╝śĘęŌīóųź╝ėĖńū„×ķ▐D┐┌Ė█ĪŻ├┐ĄĮ╩š½@Ą─╝Š╣ØŻ¼┤¾┼·Ą─╣╚╬’▀\╦═ĄĮųź╝ėĖńŻ¼Ą╚┤²║Ž▀mĄ─ÖCĢ■į┘▀\═∙├└ć°¢|▓┐Ą─Ė„┤¾│Ū╩ąĪŻ

ĪĪĪĪĄ½╩ŪŻ¼19╩└╝o│§Ą─ųź╝ėĖń▀Ć▓ó▓╗Š▀ėą║═▐D▀\ųąą─Ąž╬╗ŽÓ┼õ╠ūĄ─é}ā”Śl╝■Ż╗ørŪęŻ¼╣╚╬’ėų╩Ū╝Š╣ØąįĘŪ│ŻÅŖĄ─«aŲĘŻ¼▀@Ģr║“Ż¼▀\▌öĄ─ąĶŪ¾╝▒äĪ┼“├øŻ¼│¼▀^┴╦ųź╝ėĖńĄ─│ą╩▄─▄┴”Ż¼║▄ČÓžø╬’▓╗─▄╝░Ģr▀\│÷╚źŻ¼ų╗║├╚╬Ųõ├╣ĀĆĪóūā┘|Ż¼╔§ų┴āAĄ╣ĄĮ║ė└’ĪŻ╬ęéāį°Įøį┌Į╠┐ŲĢ°╔Ž┐┤ĄĮĄ─ŪķŠ░Ż¼Š═į┌ųź╝ėĖń╔Žč▌┴╦ĪŻ

ĪĪĪĪ▓╗āH╚ń┤╦Ż¼ė╔ė┌▐r«aŲĘĄ─╣®ąĶ╩Ū├ō╣ØĄ─Ż¼ę╗ą®╣╚╬’╔╠╚╦Ž─╝Š┘Å▀MąĪ¹£Ż¼üĒ─Ļ┤║╠ņ┘u│÷Ż¼į┌ŽÓĖ¶┤¾░ļ─ĻĄ─Ģrķg└’Ż¼╝┤╩╣╝Z╩│─▄ē“╝░ĢrĄ─▀\╦═│÷╚źŻ¼Ą½üĒ─ĻĄ─ārĖ±┐╔─▄Ģ■┼c┘Å▀MĄ─ārĖ±ŽÓ▓Ņ║▄┤¾Ż¼▀@ĘN╣®ąĶ├ō╣ØĄ─├¼Č▄Ż¼Įø│Ż╩╣╣╚╬’╔╠╚╦ōp╩¦æKųžĪŻ

ĪĪĪĪ╚╦ŅÉ┐é╩ŪĢ■Å─╩¦öĪųą╬³╚ĪĮ╠ė¢Ż¼ĮøÜvĘ┤Å═Ą─ø_ō¶ų«║¾Ż¼╔╠╚╦éāķ_╩╝┐╝æ]ĮŌøQå¢Ņ}Ą─▐kĘ©ĪŻ1848─ĻŻ¼82╬╗╣╚╬’╔╠┬ō║Ž░lŲĮMĮ©┴╦ųź╝ėĖń╣╚╬’Į╗ęū╦∙(Chicago

Broad of

TradeŻ¼║åĘQCBOT)Ż¼Į╗ęū╦∙Ą─ū┌ų╝╩Ū┤┘▀Mųź╝ėĖńĄžģ^Ą─╣╚╬’Į╗ęū╗ŅäėŻ¼×ķ┘I┘uļpĘĮ╠ß╣®ęŖ├µĪóĮ╗ōQ╔╠ŲĘĄ─ł÷╦∙ĪŻ╣╚╬’╔╠╚╦┐╔ęį═©▀^Į╗ęū╦∙Ż¼į┌╩š┘Å╝Z╩│ų«║¾Ż¼┴ó╝┤┼c╝Z╩│╝ė╣ż╔╠║×ėå║Ž═¼Ż¼┤_Č©õN╩█ārĖ±Ż¼ęį┤_▒ŻüĒ─ĻĄ─└¹ØÖŻ¼▀@Š═╩Ū╬ęéā│Ż┬ĀĄĮĄ─▀hŲ┌║Ž╝s┴╦ĪŻ┐╔ęįšfŻ¼Į╗ęū╦∙Ą─│╔┴óęį╝░▀hŲ┌║Ž╝sĄ─║ŽĘ©╗»×ķ▀Mę╗▓Įņ¢╣╠ųź╝ėĖń╣╚╬’Į╗ęūųąą─Ą─Ąž╬╗ĄņČ©┴╦▓╗┐╔─ź£ńĄ─╣”äūĪŻ

ĪĪĪĪĄ½╩ŪŻ¼«ö─ĻĄ─ųź╝ėĖń╣╚╬’Į╗ęū╦∙▓óĘŪ¼F┤·ęŌ┴x╔ŽĄ─Ų┌žøĮ╗ęū╦∙ĪŻ¼F┤·ęŌ┴xĄ─Ų┌žøĮ╗ęū╦∙▒žĒÜŠ▀éõā╔┤¾ę¬╦žŻ║ę╗╩ŪĮ╗ęū╦∙ųąĮ╗ęūĄ─║Ž╝s┐╔ęį▐DūīŻ╗Č■╩Ū║Ž╝s▐Dūī▀^│╠ųąø]ėąą┼ė├’LļUĪŻ«ö│§Ą─ųź╝ėĖń╣╚╬’Į╗ęū╦∙Ą─▀hŲ┌║Ž╝sĮ╗ęūø]ėąØMūŃ▀@ā╔³cĪŻ

ĪĪĪĪėąĶbė┌┤╦Ż¼ųź╝ėĖńĮ╗ęū╦∙╩ūŽ╚īó▀hŲ┌║Ž╝sś╦£╩╗»Ż¼▀@ĘN║Ž╝sė╔Į╗ęū╦∙Įyę╗ųŲČ©Ż¼ęÄČ©į┌īóüĒ─│ę╗╠žČ©Ą─Ģrķg║═Ąž³cĮ╗ĖŅę╗Č©öĄ┴┐║═┘|┴┐╔╠ŲĘĪŻ└²╚ńŻ¼Į╗ęū╦∙ęÄČ©Į╗ĖŅĄ─ąĪ¹£ŲĘĘNų«ę╗╩Ūā×┘|ÅŖĮŅąĪ¹£Ż¼├┐─ĻĄ─1Īó3Īó5Īó7Īó9Īó11į┬į┌Į╗ęū╦∙ųĖČ©Į╗ĖŅé}ÄņĮ╗ĖŅŻ¼│²┴╦ārĖ±ęį═Ō║Ž╝sųąęÄČ©┴╦╦∙Į╗ęū╔╠ŲĘĄ─╦∙ėą╠žąįŻ¼ļpĘĮų╗ąĶŠ═ārĖ±▀@ę╗éĆūā┴┐▀Mąąšä┼ąŻ¼Į╗ęūĄ──│ę╗ĘĮ╚ń╣¹Žļ▐D╩ų─│éĆ║Ž╝sŻ¼ų╗ąĶ║═ī”ĘĮšä║├ārĖ±Š═┐╔ęį▐DūīŻ¼Č°▓╗▒ž┐╝æ]║Ž╝sś╦Ą─╬’Ą─Ųõ╦¹ŪķørĪŻ

ĪĪĪĪŲõ┤╬Ż¼ųź╝ėĖń╣╚╬’Į╗ęū╦∙▓╔ė├▒ŻūCĮųŲČ╚üĒ▒▄├ŌĮ╗ęū╦∙├µ┼RĄ─┬─╝s’LļUĪŻ═©╦ūüĒšfŻ¼▒ŻūCĮŠ═╩Ū«ö│÷¼F┘rĄ─Į╗ęūĮY╣¹Ģr▒žĒÜų¦ĖČĄ─┘YĮŻ¼Č°Ūę▀@▓┐Ęų┘YĮū„×ķą┼ė├ŅAŽ╚Į╗ė╔Į╗ęū╦∙▒Ż┤µŻ¼ū„×ķŲõ┬─ąąŲ┌žø║Ž╝sĄ─žö┴”ō·▒ŻŻ¼╚╗║¾▓┼─▄ģó┼cŲ┌žø║Ž╝sĄ─┘I┘uŻ¼▓óęĢārĖ±ūāäėŪķør┤_Č©╩ŪʱūĘ╝ė┘YĮĪŻųź╝ėĖń╣╚╬’Į╗ęū╦∙į┌1865─Ļ═Ų│÷ś╦£╩╗»Ų┌žø║Ž╝sĄ─═¼ĢrīŹąą┴╦▒ŻūCĮųŲČ╚Ż¼Ž“║×╝sļpĘĮ╩š╚Ī▓╗│¼▀^║Ž╝sārųĄ15%Ą─▒ŻūCĮŻ¼Č°Š═į┌▀@ĢrŻ¼ę╗ą®ōĒėąą█║±īŹ┴”Ą─ĘŪ╣╚╬’╔╠╚╦Ż¼═©▀^┘I┘uŲ┌žø║Ž╝sŻ¼Įķ╚ļŲ┌žøĮ╗ęūų«ųąŻ¼ų┴┤╦Ż¼ę╗éĆŠ▀ėą¼F┤·ęŌ┴xĄ─Ų┌žø╩ął÷Ī¬Ī¬ųź╝ėĖńŲ┌žøĮ╗ęū╦∙▒Ń│§▓Įą╬│╔┴╦ĪŻ

Įyę╗ĮY╦Ń┤┘Į╗ęū╦∙░lš╣ēč┤¾

ĪĪĪĪÜv╩ĘęčĮøĘŁĄĮ┴╦21╩└╝oŻ¼«ö─Ļū„×ķ╣╚╬’Į╗ęūųąą─Ą─ųź╝ėĖńęčĮøč▌ūā│╔×ķ╝»┘QęūĪóĮ╗═©Īó╣żśIė┌ę╗╔ĒĄ─ųžę¬╣ż╔╠śI│Ū╩ąĪŻųź╝ėĖńŲ┌žøĮ╗ęū╦∙ę▓į┌▓╗öÓ░lš╣Īó═Ļ╔ŲĪóēč┤¾Ż¼ŲõķgŻ¼ĮøÜv┴╦ę╗éĆÅ═ļsĄ─░lš╣▀^│╠ĪŻ▀@ĘN░lš╣░³└©Į╗ęū╔╠ŲĘĄ─ĘNŅÉĪóĮ╗ęū╦∙ĮM┐ŚĮYśŗ┼c╣▄└ĒĪóĮ╗ęū│╠ą“ĪóĮ╗ęū╝╝ągĄ╚Ė„éĆĘĮ├µĪŻ

ĪĪĪĪį┌1882─ĻĄ─Ģr║“Ż¼ųź╝ėĖńĮ╗ęū╦∙į╩įSęįī”ø_Ą─ĘĮ╩Į├Ō│²║Ž╝s│ųėąš▀Ą─┬─╝sž¤╚╬Ż¼╦∙ų^ī”ø_Š═╩ŪĮ╗ęūš▀┘I▀MŲ┌žø║Ž╝s║¾Ż¼┐╔ęį▀xō±ĄĮŲ┌Į╗ĖŅīŹ╬’Ż¼ę▓┐╔ęį▀xō±į┌Į╗ĖŅŲ┌Ū░▀MąąĘ┤Ž“Ą─Į╗ęūĪŻ└²╚ńŻ¼Į╗ęūš▀ęį1300į¬/ćŹ┘I▀MŲ┌žø║Ž╝sŻ¼į┘ęį1330į¬/ćŹ┘u│÷║Ž╝sŻ¼▀@ĘNŅ^┤ńŽÓ═¼Ż¼ĘĮŽ“ŽÓĘ┤Ą─▓┘ū„Š═╩Ūī”ø_ĪŻī”ø_├Ō│²┴╦ĄĮŲ┌īŹ╬’Į╗ĖŅĄ─┬─╝sž¤╚╬Ż¼┤¾┼·═ČÖCš▀ķ_╩╝╝ė╚ļŲ┌žø╩ął÷Ż¼į÷ÅŖ┴╦Ų┌žø╩ął÷║Ž╝sĄ─┴„äėąįŻ¼└^Č°ėų╬³ę²┴╦┤¾┴┐Ą─╠ūŲ┌▒ŻųĄš▀Ż¼═©▀^▀@ĘNŠWĮj═Ō▓┐ąįĄ─ŽÓ╗źū„ė├Ż¼Ų┌žøĮ╗ęū▓╗öÓ░lš╣ēč┤¾ŲüĒĪŻ

ĪĪĪĪļSų°Ų┌žø║Ž╝sĄ─┴„äėąįĄ─╝ė┤¾Ż¼┘YĮĮY╦Ń┴┐ę▓įĮüĒįĮ┤¾Ż¼Č°ŪęįĮüĒįĮŅlĘ▒Ż¼×ķ┴╦▒ŻūC┘YĮĖ▀ą¦Īó░▓╚½ĮY╦ŃŻ¼Įyę╗Ą─ĮY╦Ń╦∙║¶ų«ė¹│÷ĪŻ

ĪĪĪĪę╗░ŃüĒšfŻ¼į┌Ų┌žø╩ął÷░lš╣│§Ų┌Ż¼Ų┌žø╩ął÷ĮY╦Ń╩Ūė╔Ė„éĆŲ┌žøĮ╗ęū╦∙ā╚▓┐įO┴óĮY╦Ń▓┐žōž¤Ż¼ø]ėąĮyę╗Ą─Ų┌žøĮY╦ŃÖCśŗĪŻį┌│╔╩ņĄ─Ų┌žø╩ął÷╔ŽŻ¼Į╗ęū╦∙┼cĮY╦Ń╦∙╩ŪĘųļxĄ─Ż¼├└ć°Ą─ĮY╦Ń╦∙ōĒėąūį╝║Ą─ĮY╦ŃĢ■åTŻ¼ę╗Ą®│÷¼F’LļUŻ¼ĮY╦Ń╦∙īóę¬Ū¾Ė„ĮY╦ŃĢ■åT╣▓═¼│ąō·─│éĆ┐═æ¶╗“─│éĆĮY╦ŃĢ■åTįņ│╔Ą─ōp╩¦Ż¼╗∙▒Š╔ŽŅÉ╦Ųė┌▀B▒ŻųŲČ╚Ż║éĆ¾w┐═æ¶Ą─’LļUė╔Ųõ┤·└Ē╣½╦Šžōž¤Ż¼┤·└Ē╣½╦ŠĄ─’LļUė╔ŲõĮY╦Ń╣½╦Šžōž¤Ż¼ĮY╦Ń╣½╦ŠĄ─’LļUė╔ĮY╦Ń╦∙žōž¤Ż¼Č°ĮY╦Ń╦∙ėų░č’LļUĘųöéĄĮ╦∙ėąĄ─ĮY╦ŃĢ■åT┘~æ¶╔ŽŻ¼ą╬│╔┴╦ę╗Łh╠ūę╗ŁhĄ─’LļUé„▀f¾wŽĄŻ¼ūŅĮKŻ¼▒ŠüĒ┐╔─▄║▄┤¾Ą─’LļUę“ČÓīėŲ┴šŽĄ─╗»ĮŌČ°£pąĪ┴╦ĪŻ

ĪĪĪĪĮyę╗ĮY╦ŃÖCśŗĄ─│÷¼FŻ¼┤_▒Ż║Ž╝sĄ─┬─ąąŻ¼ę╗Ą®┘I┘uļpĘĮ│╔╣”┤ķ║ŽŻ¼ĮY╦Ń╦∙╝┤│╔×ķ┘I┘uļpĘĮĖ„ūįĄ─Į╗ęūī”╩ųŻ¼┤¾┤¾£pĄ═┴╦Į╗ęūī”╩ųķgĄ─┘YĮĮY╦Ń’LļUĪŻ1925─ĻŻ¼Ą┌ę╗╝ę¼F┤·ęŌ┴x╔ŽĄ─ĮY╦ŃÖCśŗĪ¬Ī¬ųź╝ėĖńŲ┌žøĮ╗ęū╦∙ĮY╦Ń╣½╦Š(BOTCC)š²╩Į│╔┴óŻ¼BOTCCĄ─│╔┴ó×ķųź╝ėĖńŲ┌žøĮ╗ęū╦∙Ą─░lš╣╦═╔Ž┴╦┐ņ▄ćĄ└ĪŻ

ĪĪĪĪ2006─Ļ10į┬17╚šųź╝ėĖńŲ┌žøĮ╗ęū╦∙(CBOT)ęįē║Ą╣ČÓöĄŲ▒═©▀^ųź╝ėĖń╔╠śIĮ╗ęū╦∙(CME)ārųĄ119ā|├└į¬Ą─╩š┘ÅŻ¼ā╔╝ęĮ╗ęū╦∙║Ž▓óŻ¼│╔┴ó╚½Ū“ūŅ┤¾Ą─č▄╔·ŲĘĮ╗ęū╦∙Ī¬Ī¬ųź╝ėĖńĮ╗ęū╦∙╝»łFŻ¼Å─┤╦Ż¼├└ć°┤¾╝s85%Ą─Ų┌žøĮ╗ęūīóį┌▀@└’░l╔·Ż¼ŲĮŠ∙├┐╠ņĮ╗ęū┐é┴┐į┌1200╚f╣Pū¾ėęĪŻ

ĪĪĪĪųź╝ėĖńĮ╗ęū╦∙╝»łF─┐Ū░ĮøĀIĖ„ĘNŲ┌žø┼cŲ┌ÖÓĄ─č▄╔·«aŲĘĮ╗ęūŻ¼═Č┘Yš▀▀Ć┐╔ęį═©▀^ļŖūė▒P▀Mąą24ąĪĢr▓╗ķgöÓĮ╗ęūŻ¼ļSų°ą┬Ą─Ų┌žø║Ž╝s▓╗öÓ═Ų│÷Ż¼═Č┘Yš▀╔§ų┴┐╔ęį═©▀^Į╗ęū╦∙ī”┘Ć─│éĆ│Ū╩ąĄ─ĮĄč®┴┐╗“š▀╩Ū┐šÜŌ╬█╚ŠųĖöĄŻ¼Į╗ęū╦∙╝»łF═©▀^▓╗öÓĄ─Į╚┌äōą┬║═╝╝ągäōą┬Ż¼╬³ę²┴╦üĒūį╚½Ū“Ą─Į╗ęūš▀Ż¼ųź╝ėĖńš²į┌ęį╩└ĮńĮ╚┌č▄╔·ŲĘĮ╗ęūųąą─Ą─╔ĒĘ▌ųžą┬│╔×ķ╩└╚╦▓Ü─┐Ą─Į╣³cĪŻ

ģó┼cųź╝ėĖńŲ┌žøĮ╗ęūĄ─ā╔ŅÉ╚╦

ĪĪĪĪļm╚╗į┌ųź╝ėĖńĮ╗ęū╦∙▀MąąĮ╗ęūĄ─╚╦öĄ▒ŖČÓŻ¼╔ĒĘ▌Ė„«ÉŻ¼Ą½╩ŪŻ¼╬ęéā─▄ē“Å─Į╗ęūš▀Ą─ąį┘|╔ŽīóŲõ▀MąąäØĘųĪŻÅ─Ė∙▒Š╔ŽüĒšfŻ¼╬ęéā┐╔ęįīóģó╝ėŲ┌žø╩ął÷Į╗ęūĄ─╚╦Ęų×ķā╔ŅÉŻ║

(ę╗)

ęÄ▒▄’LļUĄ─╠ūŲ┌▒ŻųĄš▀

ĪĪĪĪ╠ūŲ┌▒ŻųĄį┌¼Fžø╩ął÷║═Ų┌žø╩ął÷ī”═¼ę╗ĘNŅÉĄ─╔╠ŲĘ═¼Ģr▀MąąöĄ┴┐ŽÓĄ╚Ą½ĘĮŽ“ŽÓĘ┤Ą─┘I┘u╗ŅäėŻ¼╝┤į┌┘I▀M╗“┘u│÷īŹžøĄ─═¼ĢrŻ¼į┌Ų┌žø╩ął÷╔Ž┘u│÷╗“┘I▀M═¼Ą╚öĄ┴┐Ą─Ų┌žøŻ¼Įø▀^ę╗Č╬ĢrķgŻ¼«öārĖ±ūāäė╩╣¼Fžø┘I┘u╔Ž│÷¼FĄ─ė»╠ØĢrŻ¼┐╔ė╔Ų┌žøĮ╗ęū╔ŽĄ─╠Øė»Ą├ĄĮĄųŽ¹╗“ÅøčaŻ¼▀@Š═╩Ū╬ęéā═©│Ż╦∙šfĄ─’LļUī”ø_ĪŻ

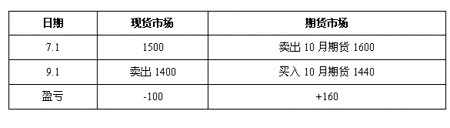

ĪĪĪĪ╬ęéāęįūŅ║åå╬Ą─└²ūėüĒ┐┤ę╗Ž┬╠ūŲ┌▒ŻųĄĄ─╣”─▄ĪŻ╝┘įO─│ųź╝ėĖńĄ─╝Z╩│┘Qęū╔╠į┌╩š½@╝Š╣Ø▓╔┘ÅąĪ¹£Ż¼7į┬1╚šÅ─▐rł÷ų„╩ųųą▓╔┘żFžøŻ¼╩ął÷ārĖ±×ķ1500į¬/揯¼įō┘Qęū╔╠×ķĘ└ų╣╬┤üĒ┘u│÷ĢrārĖ±Ž┬Ą°Ż¼╦¹═¼Ģrį┌ųź╝ėĖńŲ┌žø╩ął÷╔Ž┘u│÷10į┬Ų┌žø║Ž╝sū÷╠ūŲ┌▒ŻųĄŻ¼ārĖ±×ķ1600į¬/揯╗ĄĮ┴╦9į┬1╚šĢrŻ¼¼Fžø╩ął÷ārĖ±×ķ1400į¬/揯¼Ų┌žø╩ął÷╔ŽārĖ±×ķ1440į¬/揯¼┘Qęū╔╠į┌▀@éĆĢr║“ŲĮé}Ą─įÆŻ¼īóį┌¼Fžø╩ął÷╔Ž├┐ćŹōp╩¦100į¬Ż¼Č°į┌Ų┌žø╩ął÷╔Ž├┐ćŹė»└¹160į¬Ż¼▀@śė¼Fžø╩ął÷╔ŽārĖ±Ž┬Ą°Ą─’LļUŠ═ė╔Ų┌žø╩ął÷╔ŽĄ─ė»└¹Åøča┴╦Ż¼┘Qęū╔╠▀Ć┘Ź┴╦60į¬ĪŻŲõė»╠Ø╩šęµ╚ń▒Ē╦∙╩ŠŻ║

ĪĪĪĪ▀@śėŻ¼į┌┴„äėąįśOÅŖĄ─Ų┌žø╩ął÷╔ŽŻ¼┘Qęū╔╠═©▀^į┌Ų┌žø╩ął÷╔Žū÷╠ūŲ┌▒ŻųĄęÄ▒▄┴╦ę“¼Fžø╩ął÷╔ŽārĖ±▓©äėĦüĒĄ─ĮøĀI’LļUĪŻ«ö╚╗ėąĄ─┼¾ėčĢ■šfŻ¼╚ń╣¹¼FžøārĖ±Ž┬Ą°Ż¼┐╔ęį═©▀^Ų┌žø╩ął÷╔Žū÷╠ūŲ┌▒ŻųĄüĒÅøča’LļUŻ¼Ą½╩Ū╚ń╣¹¼FžøārĖ±╔ŽØqŻ¼ū÷╠ūŲ┌▒ŻųĄžM▓╗╩Ūīó└¹ØÖŠ▄ų«ķT═ŌŻ┐╬ęéāüĒ┐┤¼FžøārĖ±╔ŽØqĄ─ŪķørŽ┬┘Qęū╔╠Ą─ė»╠ØĘų╬÷▒Ē╦∙╩ŠŻ║

ĪĪĪĪĄĮ┴╦9į┬Ę▌Ż¼¼FžøārĖ±▓╗āHø]ėąŽ┬Ą°Ę┤Č°╔ŽØqŻ¼▀@ĢrŻ¼¼Fžø╩ął÷ārĖ±×ķ2000į¬/揯¼Ų┌žø╩ął÷╔ŽārĖ±×ķ2010į¬/揯¼┘Qęū╔╠į┌▀@éĆĢr║“ŲĮé}Ą─įÆŻ¼īóį┌¼Fžø╩ął÷╔Žė»└¹500į¬Ż¼Č°į┌Ų┌žø╩ął÷╔Žōp╩¦410į¬Ż¼ę“┤╦įŁüĒ├┐ćŹ500į¬Ą─ė»└¹Ż¼¼Fį┌ų╗╩Ż90į¬┴╦Ż¼▀@ĢrŻ¼┘uĘĮ▓╗ū÷╠ūŲ┌▒ŻųĄĘ┤Č°Ė³ėą└¹ĪŻ

ĪĪĪĪĄ½╩ŪārĖ±Ą─ØqĄ°═∙═∙╩Ū▓╗┐╔ŅA£yĄ─Ż¼╠ūŲ┌▒ŻųĄĄ─Ū░╠ߊ═╩ŪārĖ±▓©äėĄ─▓╗┤_Č©ąįŻ¼╚ń╣¹┤¾╝ęČ╝┤_Č©ārĖ±Ģ■į┌╬┤üĒ╔ŽØqŻ¼┘uĘĮ«ö╚╗▓╗ąĶę¬ū÷Ų┌žøĄ─╠ūŲ┌▒ŻųĄŻ¼ę“┤╦Ż¼į┌╬┤üĒārĖ±ŅAŲ┌╔ŽØqĄ─ąąŪķŽ┬Ż¼║▄ļyęįĄ═ār│╔Į╗ę╗éĆŲ┌žø║Ž╝sŻ¼ę▓Š═╩ŪšfŻ¼▀@Ģr║“╚╦éāŅA£yĄ─╩ŪārĖ±▓©äėĄ─Ę∙Č╚Ż¼Č°▓╗āHāH╩ŪārĖ±▓©äėĄ─ĘĮŽ“ĪŻ╦∙ęįŲ┌žø╩ął÷╔ŽĮ╗ęūĄ─ŲĘĘNę╗░ŃČ╝╩ŪöĄ┴┐▒╚▌^┤¾Ż¼▓©äėąį▒╚▌^ģ¢║”Ż¼ę╗Č╬Ģrķgā╚ārĖ±▓╗┐╔ŅA£yĄ─╔╠ŲĘĪŻ

(Č■)

┘Ź╚Īār▓Ņ└¹ØÖĄ─▒ŖČÓ═ČÖCš▀

ĪĪĪĪŲ┌žø╩ął÷╔ŽŻ¼═ČÖCš▀ī”╬┤üĒārĖ±Ą─ŅAŲ┌═∙═∙╩Ū▓╗═¼Ą─Ż¼╚ń╣¹ę╗éĆ═ČÖCš▀šJ×ķārĖ±Ž┬ĮĄŻ¼┴Ēę╗éĆ═ČÖCš▀ŅAŲ┌ārĖ±Ģ■╔Ž╔²Ż¼╦¹éāŠ═Ģ■└¹ė├Ų┌žø╩ął÷┘Ź╚Ī▓Ņār└¹ØÖĪŻ▒ŖČÓ▓╗═¼ŅAŲ┌Ą─ārĖ±ģR╝»į┌Ų┌žø╩ął÷Ż¼Įo═ČÖCš▀┴¶Ž┬┴╦½@└¹┐šķgŻ¼╩┬īŹ╔ŽŻ¼ø]ėą═ČÖCš▀Ż¼Ų┌žø╩ął÷Ą─║Ž╝s┴„äėąįŠ═Ģ■▓Ņ║▄ČÓŻ¼╠ūŲ┌▒ŻųĄš▀Š═▓╗─▄▌pęū═©▀^║Ž╝sĄ─▐D╩ų├Ō│²┬─╝sž¤╚╬Ż¼Ų┌žø╩ął÷ę▓Š═╩¦╚ź┴╦ārĖ±░l¼F║═┼õų├’LļUĄ─╗∙▒Š╣”─▄ĪŻ

ĪĪĪĪļm╚╗═ČÖCš▀┐éČÓŻ¼Ą½╩ŪĮ╗ęū╦∙▓ó▓╗ę“┤╦į÷╝ė╚╬║╬’LļUŻ¼ę“×ķ├┐╠ņĮ╗ęūĮY╩°║¾Ż¼├┐ę╗éĆ═Č┘Yš▀Ą─ė»╠ØĪóĮ╗ęū╩ų└m┘MĪóĮ╗ęū▒ŻūCĮĄ╚Č╝ę¬▀MąąĮY╦ŃŻ¼╬ęéāĘQų«×ķ«ö╚š¤ožōé∙ĮY╦ŃųŲČ╚ĪŻ«öŲ┌žø║Ž╝sārĖ±Ž┬Ą°ĢrŻ¼Į╗ęū╦∙ę¬Ū¾Å─Į╗ęūš▀Ą─▒ŻūCĮųąčaūŃ▀@▓┐Ęų╠ØōpŻ¼╚ń╣¹Į╗ęūš▀┘~æ¶ųąĄ─▒ŻūCĮ▀_▓╗ĄĮĮ╗ęū╦∙ę¬Ū¾Ą─▒╚└²Ż¼Į╗ęū╦∙īó░l│÷═©ų¬ę¬Ū¾═Č┘Yš▀ūĘ╝ė▒ŻūCĮŻ¼Ę±ätīóÅŖąąŲĮé}ĪŻ▀@śėŻ¼«ö╚š¤ožōé∙ĮY╦ŃųŲČ╚▒▄├Ō┴╦═ČÖCĮ╗ęūĄ─’LļUŻ¼▒ŻūC┴╦Į╗ęūļpĘĮĄ─╝░Ģr┬─╝sĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼ųź╝ėĖńŲ┌žøĮ╗ęū╦∙ą╬│╔Ą─Ū░╠ߊ═╩ŪōĒėąę╗┤¾┼·ąĶę¬ęÄ▒▄’LļUĄ─╣╚╬’┘Qęū╔╠Ż¼═¼ĢrŻ¼═ČÖCš▀Ą─╝ė╚ļėų┤┘▀M┴╦Ų┌žø╩ął÷┴„äėąįŻ¼╣╚╬’┘Qęū╔╠(╝┤╠ūŲ┌▒ŻųĄš▀)═©▀^ųź╝ėĖńŲ┌žøĮ╗ęū╦∙īó┘QęūĄ─’LļU▐D╝▐Įo═ČÖCš▀Ż¼═ČÖCš▀ę“┤╦│ąō·┴╦ōp╩¦Ą─’LļUŻ¼═¼Ģrę▓ŽĒ╩▄┴╦½@└¹Ą─ÖCĢ■ĪŻę╗░ŃüĒšfŻ¼ę╗éĆ╩ął÷╔Ž╠ūŲ┌▒ŻųĄš▀┼c═ČÖCš▀╚╦öĄąĶ▀_ĄĮ1Ż║5Ą─▒╚└²Ż¼Ų┌žø╩ął÷ęÄ▒▄ārĖ±’LļUĄ─ū„ė├▓┼─▄ē“š²│Ż░lō]ĪŻ╦∙ęįšfŻ¼╠ūŲ┌▒ŻųĄš▀┼c═ČÖCš▀Ż¼ā╔š▀╚▒ę╗Č╝▓╗┐╔─▄ą╬│╔─┐Ū░ųź╝ėĖńĮ╗ęū╝»łFĄ─╩ął÷ęÄ─ŻŻ¼═¼śėŻ¼ōĒėą┤¾┴┐Ą─╠ūŲ┌▒ŻųĄš▀║══ČÖCš▀ę▓╩Ūą╬│╔Ųõ╦³Ų┌žø╩ął÷Ą─Ė∙▒ŠįŁę“ĪŻĪĪ

(ū„š▀ŽĄ░▓╗šžöĮø┤¾īWųvĤŻ¼╔Ž║ŻžöĮø┤¾īW▓®╩┐蹊┐╔·) |