經歷了國際金融危機的洗禮,2010年,包括我國在內的世界經濟表現出強勁增長態勢。但進入2011年,歐美債務危機蔓延,世界經濟復蘇乏力,我國經濟增速也出現了回落。如何看待明年及今后幾年的經濟走勢?2012年我國經濟和世界經濟會不會出現二次探底?這是當前人們普遍關心的問題。

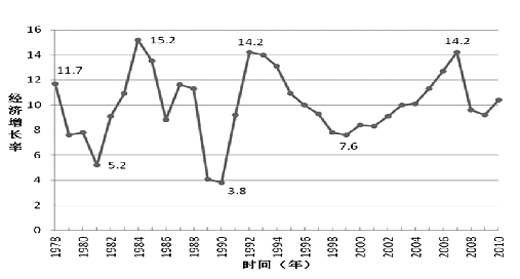

改革開放以來,我國經濟已經完成了三輪周期運動(如圖1)。周期的波峰年是1978年、1984年、1992年和2007年,GDP增長率分別為11.7%、15.2%、14.2%和14.2%;周期的波谷年是1981年、1990年、1999年和2009年,GDP增長率分別為5.2%、3.8%、7.6%和9.2%。周期的平均長度是9—10年。在最近的一輪經濟周期中,2007年是波峰年,2008年和2009年是經濟周期的收縮期。根據市場經濟條件下擴張期長、收縮期短的運行規律和實際經濟運行來看,我國經濟在2009年完成了筑底,從2010年開始,經濟運行進入新一輪擴張期,這一年的經濟增長率是10.4%。在這一輪周期中,擴張期長達8年(2000—2007年),收縮期只有2年(2008—2009年)。可以推斷,如果不發生突發重大事件,我國新一輪經濟擴張期也將長達7—8年。

經過30多年的發展,我國已經是一個高度開放的國家,我國經濟運行狀況不僅影響世界經濟,而且受世界經濟的影響。1978年以來,世界經濟已經運行了3個周期,周期的波谷年分別是1982年、1991年、2001年和2009年,各年的GDP增長率分別是0.8%、0.8%、1.5%和-0.6%,周期的平均長度是9年。2010年,世界經濟增長率為3%。顯然,無論從經濟周期的運行規律來看還是從實踐來看,世界經濟已經走出蕭條的陰影,進入了新一輪擴張期。在世界經濟中,美國是經濟規模最大的國家,占世界經濟總量的23.6%。因此,美國的經濟增長狀況如何對世界經濟運行具有舉足輕重的影響。事實上,世界經濟的周期性波動與美國經濟的周期性波動基本上是同步的。1978年以來,美國經濟周期的波谷年也是1982年、1991年、2001年和2009年,各年的GDP增長率分別是-1.9%、-0.2%、1.1%和-3.5%,周期的平均長度也是9年。2010年,美國經濟實現了3%的正增長,已經進入新一輪經濟擴張期。

2011年,盡管由于美國經濟復蘇遲緩和歐洲主權債務危機蔓延延緩了世界經濟復蘇進程,但世界經濟總體擴張仍是一種必然趨勢。當然,在市場經濟條件下,經濟的擴張是在波動中完成的,而不是直線上升的。并且,在經濟擴張階段的前期即復蘇階段,經濟增長都有緩慢的特點,只有到了經濟擴張階段的后期即繁榮階段,經濟增長才會呈現加速度的特征。更何況在本輪經濟周期中,無論美國還是世界經濟的衰退都是1978年以來最嚴重的一次:不僅經濟跌幅最深,而且出現負增長。因此,始于2010年的世界經濟復蘇歷程將比以往更加艱難。但從總體上看,未來幾年世界經濟將走向擴張,如果不發生突發重大事件的沖擊,應當不會出現二次衰退。因此,世界經濟對我國經濟增長的影響應是正面的。

可見,我國經濟無論從自身的運動規律來看,還是從外部經濟環境來看,未來幾年都將呈現向好的趨勢。需要注意的是,伴隨經濟步入新的擴張期,價格水平也已進入一個新的上升周期,即進入一個新的通貨膨脹周期。從我國經濟周期與價格波動周期的關系來看,二者存在高度的正相關關系,但價格波動要相對滯后于經濟波動。也就是說,在未來幾年,物價上漲將是一種常態。當然,伴隨著經濟波動及其他影響價格波動因素的變化,物價上漲率也是不斷變化的,而不是直線上升的。只有當經濟中出現較大的產出正缺口即資源被過度利用時,才會出現比較嚴重的通貨膨脹。

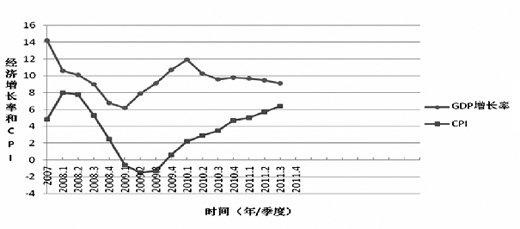

2012年是我國經濟在國際金融危機之后保持強勁增長的關鍵一年。我國經濟2007年運行到周期的波峰后,2008年開始進入收縮期,經濟增長速度下滑。分季度看,2008年1—4季度的GDP增長率分別為11.3%、10.8%、9.7%、7.6%,到2009年第一季度GDP增長率下降到6.6%,是本輪經濟周期的季度谷值。經濟增長率持續下降5個季度以后,從2009年第二季度開始,經濟開始強勁增長,到2010年第一季度GDP增長率達到了12%。此后又出現下跌,到2011年第三季度,GDP增長率下跌到9.1%,已經連續6個季度下降。觀察圖2中的GDP增長率曲線,可以看到從2009年第一季度到2011年第三季度,我國經濟增長走出了一個倒“V”字形。

2009年第二季度以來經濟增長速度持續下滑的現實引起了人們的擔憂,擔心中國經濟會出現二次探底。在這種情況下,怎樣判斷2012年的經濟走勢呢?首先,應正確認識2009年第一季度以后的倒“V”字形經濟走勢。2008年11月,我國出臺了刺激經濟增長的4萬億元投資計劃,并制定了進一步擴大內需、促進經濟增長的10項措施。正是由于實施了這一系列政策措施,才遏制了經濟下滑的趨勢,實現了從2009年第二季度到2010年第一季度的經濟快速增長。而當這4萬億元投資等政策措施擴張經濟的效應消失以后,經濟增長速度再度下滑也是情理之中的事。其次,由于從2009年到2010年第一季度經濟增長速度過快,一度達到12%的高度,這就為日后的價格水平上升埋下了伏筆。從我國經濟增長和價格水平變動的相關關系來看,通貨膨脹一般滯后于經濟增長1—2年。2009年,CPI全年同比上漲-0.7%,2010年同比上漲3.3%。到2011年,價格水平開始加速上漲,第一季度CPI同比上漲5%,第二季度同比上漲5.7%,第三季度同比上漲6.4%(見圖2中的CPI曲線)。鑒于通貨膨脹日趨嚴重,我國開始收緊貨幣信貸。從2010年1月到2011年6月,央行對大型金融機構的法定存款準備金率上調了12次,從12%上調至21.5%。貨幣信貸的收緊抑制了通貨膨脹,同時也抑制了經濟的過快增長。此外,雖然我國經濟和世界經濟自2010年開始進入擴張階段,但經濟的擴張不是直線上升而是在波動中完成的。因此,在經濟擴張的進程中,并不排除個別年份經濟增長速度出現回落。因此,2011年我國經濟增長出現下滑屬于正常現象,不能因此就推斷出我國經濟將會出現二次探底。

科學有效的宏觀調控,是我國經濟保持強勁穩定增長、不出現大的起落的重要保障。

研究表明,現階段我國經濟增長的最優適度區間是GDP增長率保持在9%—10%,次優適度區間是GDP增長率保持在8.5%—10.5%。只要經濟運行在最優和次優適度區間內,就既可以保持經濟強勁增長,又可以避免較為嚴重的通貨膨脹。如果經濟增長速度低于9%特別是低于8.5%,就會出現較大的產出負缺口。產出負缺口意味著資源未能得到充分利用,經濟運行會出現“冷”的狀態。在經濟過冷的情況下,大批企業開工不足,甚至倒閉破產,大量工人失業,還會伴隨通貨緊縮。相反,當經濟增長率高于10%特別是高于10.5%時,就會出現產出正缺口。產出正缺口意味著資源已被過度利用,與之相伴隨的是資源短缺和通貨膨脹。因此,把經濟增長速度保持在最優適度區間是最理想的選擇。

能否把經濟增長率保持在最優適度區間?只要貫徹落實中央決策部署,準確判斷經濟形勢,把握好宏觀調控的方向、力度和節奏,實現這一目標是完全有可能的。2010年1月開始的收緊貨幣政策對于控制當時過快的經濟增長和之后的通貨膨脹無疑是一種正確的選擇;而當2011年第三季度經濟增長率下降到9.1%時,特別是當眾多中小企業陷入資金困境時,中央要求保持貨幣信貸總量合理增長,優化融資結構,提高金融服務水平,這無疑也是一種正確的選擇。雖然當前的通貨膨脹率仍然較高,但從2011年7月份起CPI已經連續下降了3個月,到10月份已經從6.5%下降到5.5%。同時應看到,CPI是經濟增長的滯后指數。觀察圖2中的CPI季度增長率曲線不難看出,2009年第三季度以后一路上揚的價格水平實際上是對2009年第二季度以后快速經濟增長的滯后反應。依此類推,即使現在對貨幣政策進行微調,由于經濟增長率已經持續下降并進入最優適度區間,作為滯后指數的CPI也將繼續回落。

在未來幾年,伴隨我國經濟進入擴張期,價格水平也存在上升的趨勢。因此,防止經濟過熱和抑制過高的通貨膨脹率是宏觀調控的主要任務。同時,應敏銳、準確地把握經濟走勢出現的趨勢性變化,更加注重宏觀經濟政策的針對性、靈活性和前瞻性,適時適度進行預調微調。這是防止經濟出現大的起落的重要條件。

圖1:1978年—2010年的中國經濟增長情況

圖2:中國GDP和CPI季度變動情況(2008—2011)