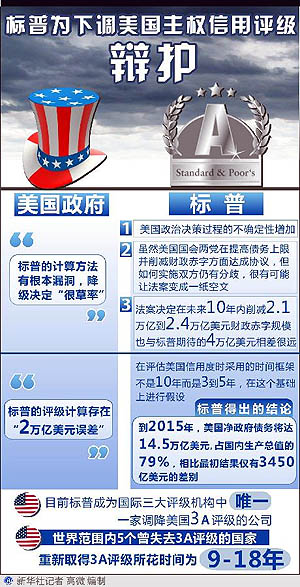

| ū¾Ģį└┘Ż║├└é∙’LļU░č╚½Ū“ĮøØ·═ŲŽ“Č■┤╬╠ĮĄū▀ģŠē |

| ĪĪĪĪ

¼Fį┌├└ć°ć°╝ęą┼ė├▒╗Ī░įuĪ▒Ž┬┴╦ūŅĖ▀ą┼ė├╝ēäeŻ¼¤oę╔Ž“╚½Ū“░l│÷Š»╩ŠŻ║├└ć°ć°é∙ą┼ė├╗∙ĄAęčĮøķ_╩╝äėōuŻ¼╩¦ą┼Ė┼┬╩į÷┤¾Ż¼ÜWų▐é∙äš╬ŻÖCč▌ūā│╔╚½Ū“é∙äš╬ŻÖCĄ─Ė┼┬╩į÷┤¾ĪŻ’¢╩▄Į╚┌╬ŻÖCŻ¼ĮøØ·╬ŻÖCŻ¼žøÄ┼╬ŻÖC║═é∙äš╬ŻÖCé¹║”Ą─╚½Ū“ĮøØ·Ģ■Ė³╝ė┤Ó╚§ĪŻ[įö╝Ü] |

|

|

╚╬ē█Ė∙Ż║╣╔╩ą▒®Ą°▓ó▓╗─▄ŅA╩ŠĮøØ·┤¾╦ź═╦ |

| ĪĪĪĪéĆäeįu╝ēÖCśŗĮĄĄ═├└ć°Ą─ķLŲ┌ų„ÖÓą┼ė├įu╝ēŻ¼┐╔─▄Ģ■ī¦ų┬╣╔╩ąČ╠Ų┌ŪķŠwĄ─▓©äėŻ¼╔§ų┴╩Ū┤¾▓©äėŻ¼Ą½▀@▓╗─▄┤·▒ĒĮøØ·Ģ■░l╔·┤¾╦ź═╦ĪŻ├└é∙│ųėąš▀ę▓▓╗Ģ■ė╔┤╦┤¾ęÄ─ŻÆü╩█├└é∙Ż¼ę“×ķ─Ūśė┐╔─▄ī¦ų┬ūį╔ĒįŌ╩▄Ė³┤¾Ą─ōp╩¦ĪŻ[įö╝Ü] |

|

| ╬─’@╠├Ż║ą┬ĮøØ·╬ŻÖCę╗Ą®▒¼░lįōį§├┤▐kŻ┐ |

| ĪĪĪĪĖ³×ķć└Š■Ą─Šų├µ╩ŪŻ¼┐╔─▄░l╔·Ą─ą┬Ą─ĮøØ·╬ŻÖC╩Ū2008─Ļ┤╬┘J╬ŻÖCę²░lĄ─╚½Ū“Į╚┌╬ŻÖCĄ─└^└mŻ¼Ą½ę²░lĄ─ī¦╗╦„ģs▓╗╩Ū┤╬┘J╬ŻÖCŻ¼Č°╩Ūų„ÖÓé∙äš╬ŻÖCĪŻę╗Ą®ą┬Ą─ĮøØ·╬ŻÖC░l╔·Ż¼īó│÷¼FĪ░┼fĄ─▐kĘ©¤oą¦Īóą┬Ą─▐kĘ©šę▓╗ĄĮĪ▒Ą─Šų├µŻ¼▀@Š═╩Ūų„ÖÓé∙äš╬ŻÖC│╔×ķą┬ĮøØ·╬ŻÖCī¦╗╦„Ą─┐╔┼┬ų«╠ÄĪŻ[įö╝Ü] |

|

| ³SąĪ∙iŻ║▓╗╠½┐╔─▄į┘┤╬ę²░lĮ╚┌▀Bµiäė╩Ä |

| ĪĪĪĪ░l╔·į┌ÜWų▐║═├└ć°Ą─Į╚┌äė╩ÄŻ¼╩Ū╬ŻÖC║¾×ķ┴╦┤╠╝żĮøØ·Å═╠KČ°«a╔·Ą─ĖĮĦĖ▒ū„ė├Ż¼╩Ū╬ŻÖCĄ─ėÓšą¦æ¬ĪŻ╚½Ū“Ą─ų„ę¬Į╚┌ÖCśŗ┤╦Ū░ęčĮøū„│÷┴╦š{š¹Ż¼╬ŻÖC▓╗╠½┐╔─▄į┘┤╬ę²░lĮ╚┌ÖCśŗĄ─▀Bµiąįäė╩ÄŻ¼╠žäe╩Ū▀BµiąįĄ─Ą╣ķ]ĪŻ[įö╝Ü] |