今年是“十二五”開局之年,做好今年的工作對于完成“十二五”各項目標任務至關重要。同時,今年我國發(fā)展面臨的形勢仍然極其復雜。溫家寶總理在《政府工作報告》中指出,要保持宏觀經(jīng)濟政策的連續(xù)性、穩(wěn)定性,提高針對性、靈活性,處理好保持經(jīng)濟平穩(wěn)較快發(fā)展、調整經(jīng)濟結構、管理通脹預期的關系。處理好穩(wěn)增長、調結構、抑通脹的關系,對于實現(xiàn)今年經(jīng)濟社會發(fā)展目標、防止經(jīng)濟出現(xiàn)大的波動具有重要意義。

去年5月以來,我國物價總水平持續(xù)較高,CPI(居民消費價格指數(shù))10月達到4.9%,11月達到5.1%,12月達到4.6%,全年達到3.3%;PPI(生產(chǎn)者物價指數(shù))也比較高。今年1月CPI達到4.9%,2月雖然與1月持平,但造成通脹壓力增加的諸多因素并沒有減少,有些因素的作用還在加強。由此可以推斷,2011年通脹壓力有可能繼續(xù)增強,必須繼續(xù)采取有力措施抑制通脹。造成通脹壓力增大的原因主要有以下幾方面:

流動性過剩。國際金融危機爆發(fā)前,由于我國出現(xiàn)大量貿(mào)易順差,貨幣發(fā)行增速加快,流動性過剩問題已在逐漸積聚。從2008年第四季度開始,為應對國際金融危機沖擊,我國出臺適度寬松的貨幣政策,計劃2009年貸款增加5萬億元,結果達到9.69萬億元,多增加4.69萬億元;2010年可以在5萬億元的基礎上增加16%即5.8萬億元,但實際達到8萬多億元。這就造成了比較嚴重的流動性過剩問題。從2010年第四季度開始,我國把適度寬松的貨幣政策調整為穩(wěn)健的貨幣政策,從實際執(zhí)行看是在逐步收緊銀根,但這一目標的實現(xiàn)很難一蹴而就。今年1月和2月商業(yè)銀行貸款規(guī)模分別增長17.7%和17.9%,雖然比2009年和2010年同期有所下降,但還是超過預期。前幾年多發(fā)行的貨幣和大規(guī)模信貸資金需要幾年時間才能消化。美國實行量化寬松貨幣政策對我國也會帶來影響。今后幾年,流動性過剩始終是造成通脹壓力的主要因素。

經(jīng)濟增長速度偏快。一般認為,我國現(xiàn)階段潛在經(jīng)濟增長率在9%左右。因此,“十二五”規(guī)劃綱要把經(jīng)濟增長預期目標定為7%。這是有科學根據(jù)的、實事求是的。我國從2003年至2010年的8年中,GDP增速有6年在10%以上,“十一五”時期平均增長速度達到11.2%。長期的高速增長必然推動物價上升。

農(nóng)業(yè)基礎還不穩(wěn)固。長期以來特別是“十五”以來,我國采取不少刺激農(nóng)業(yè)增產(chǎn)、農(nóng)民增收的措施,特別是取消農(nóng)業(yè)稅和對種糧農(nóng)民實行多種補貼激發(fā)了農(nóng)民種糧積極性。但我國農(nóng)業(yè)基礎設施薄弱,特別是水利設施投入不足,農(nóng)業(yè)抗災減災能力弱,總體上還沒有擺脫靠天吃飯狀態(tài);農(nóng)業(yè)科技、農(nóng)田管理等也很落后,現(xiàn)代化水平低;戶均耕地少,規(guī)模經(jīng)濟差;大量青壯年勞動力進城務工,農(nóng)業(yè)勞動力素質低;農(nóng)業(yè)與其他行業(yè)比,比較效益低。加上我國人口多,經(jīng)濟社會發(fā)展對農(nóng)產(chǎn)品需求增大,糧食等主要農(nóng)產(chǎn)品供求將長期處于緊平衡狀態(tài),稍有波動就會影響供給。主要農(nóng)產(chǎn)品價格將長期呈上升趨勢。

成本上升。首先是工資成本上升。近兩年工資上升較快,加上社保基金征收面擴大,企業(yè)工資性支出增加。其次是能源、原材料價格上漲。石油、鐵礦石、棉花等價格上漲很快,推動下游產(chǎn)品價格上漲;工業(yè)品價格上漲又推動農(nóng)產(chǎn)品價格上漲。再次是土地價格上漲。這不僅直接推動房地產(chǎn)價格上漲,而且造成居民支出增加。此外,資源性產(chǎn)品價格改革、環(huán)境成本上升以及其他要素價格上漲也在推動產(chǎn)品成本和服務價格上漲。

輸入性價格上漲。近年來國際上一些大宗商品價格上漲較快。我國能源和一些基礎性原材料對國際市場的依存度很高,石油、鐵礦石等都超過50%。隨著世界經(jīng)濟逐步復蘇,經(jīng)濟增長對能源、鐵礦石、棉花等大宗商品的需求增加,價格大幅上漲。去年我國原油、鐵礦石、塑料、銅、成品油和大豆等大宗商品的進口量增加并不多,但由于價格上漲幅度很大,企業(yè)支出大幅增加,成為推動工業(yè)品價格上漲的重要因素。近年來國際上糧食、油料等農(nóng)產(chǎn)品價格也呈上漲趨勢,我國大豆、油料進口量大,直接推動CPI走高。

這五種因素是緊密聯(lián)系的,但它們作用的大小是不同的。有人認為,當前價格上漲屬成本推動型,因此采取緊縮政策無效。這種看法值得商榷。五種因素中前三種起的作用更大,特別是經(jīng)濟增長速度過快是重要因素。因此,除了增加農(nóng)產(chǎn)品供給、適當收緊流動性,一定要控制好經(jīng)濟增長速度。

| |

處理好穩(wěn)定經(jīng)濟增長速度與抑制通脹的關系 |

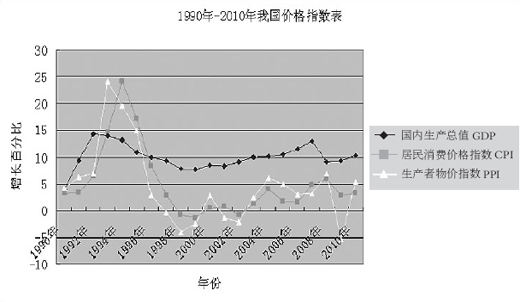

經(jīng)濟增長速度過快,需求旺盛,必然促使價格上漲,形成通脹壓力,甚至出現(xiàn)嚴重通脹。相反,如果把經(jīng)濟增長速度控制在適度范圍,需求較平穩(wěn),成本就會得到控制。因為增長速度得到控制,勞動力、能源、原材料需求就不會過大,價格就不會上漲。歷史數(shù)據(jù)提供了佐證。如圖,從1990年到2010年的21年間有10年GDP增長率在10%以下,這10年中只有3年CPI在3%以上,其余7年CPI都在3%以下;而在GDP增速超過10%的11年中只有3年CPI在3%以下,其余8年都在3%以上。尤其是1992—1995年,GDP超常增長,進入11%—15%區(qū)間,CPI隨之進入6%—25%的區(qū)間。PPI上漲率與GDP增長率之間也存在類似關系。

“十二五”規(guī)劃綱要把經(jīng)濟增長預期目標定為7%。如果我們將其作為最低增長目標,那么,8%—9%是最優(yōu)增長區(qū)間,9%—10%是次優(yōu)增長區(qū)間,而經(jīng)濟增長速度超過10%就可以看作出現(xiàn)了過熱苗頭。下圖中所反映的歷史情況也證明了這個判斷。但在現(xiàn)實生活中,經(jīng)濟增長率如果降到10%以下,就有人出來反對,認為發(fā)展速度太慢了;如果降到9%以下,反對的聲音就會更多。所以給人的印象是,經(jīng)濟增長速度還是越快越好。既然現(xiàn)階段經(jīng)濟潛在增長速度在9%左右,那么,只要經(jīng)濟增速保持在8%—10%之間,通脹率控制在4%之內就是可以做到的;如果經(jīng)濟增速控制在8%—9%,通脹率就可控制在3%之內,那是最理想的。

主張經(jīng)濟增長速度要快的人列舉了很多理由,最主要的是就業(yè)壓力大。我國人口多,從一般意義上講這是有道理的。但考慮就業(yè)壓力不僅要看人口總量,還要看人口構成,看經(jīng)濟總量和產(chǎn)業(yè)結構。由于我國長期實行計劃生育政策,人口自然增長率一直很低,人口老齡化發(fā)展很快,近幾年進入勞動年齡人口的數(shù)量每年減少500萬左右。這種趨勢還在進一步發(fā)展。近兩年“招工難”正在由東部沿海向中西部地區(qū)發(fā)展。這一方面是由勞動力供給減少造成的,另一方面是由我國產(chǎn)業(yè)結構以勞動密集型為主引發(fā)的。因此,把經(jīng)濟增長速度控制在9%左右不會引起失業(yè)人口大量增加。

控制經(jīng)濟增長速度會不會引起滯漲?這是有人擔心的另一個問題。今年我國經(jīng)濟是不會出現(xiàn)滯漲的,“十二五”時期出現(xiàn)滯漲的可能性也不大。但應引起高度重視的是,由于我國長期實行獨生子女政策,老齡人口急劇增加,勞動力供給逐步減少,工資福利進入較快增長期,人口紅利正在逐步消失。

| |

處理好穩(wěn)定經(jīng)濟增長速度與調整結構的關系 |

經(jīng)濟結構調整內容豐富,既包括國民收入分配結構調整,也包括投資和消費結構調整;既包括一、二、三產(chǎn)業(yè)結構調整,也包括各產(chǎn)業(yè)內部結構和產(chǎn)業(yè)組織結構調整;既包括區(qū)域結構調整,也包括城鄉(xiāng)二元結構調整;既包括所有制結構調整,也包括國有經(jīng)濟戰(zhàn)略性調整。

保持經(jīng)濟增長速度與調整經(jīng)濟結構有一致性,但也存在一些矛盾。它們的共同目標都是為了使國民經(jīng)濟保持平穩(wěn)較快發(fā)展,促進經(jīng)濟發(fā)展方式轉變,但兩者側重點又有不同。經(jīng)濟增長關注的是短期目標,是一種戰(zhàn)術性措施;調結構關注的是長遠目標,是一種戰(zhàn)略性舉措。有時,它們之間還存在矛盾。以經(jīng)濟增長速度與產(chǎn)業(yè)結構調整的關系為例:經(jīng)濟增長速度快一些,有利于就業(yè),有利于增加財政收入;但如果經(jīng)濟增長速度過快,各方面需求旺盛,那么,落后企業(yè)、落后產(chǎn)能不僅得不到淘汰,而且會獲得發(fā)展空間,加大產(chǎn)業(yè)結構調整難度。比如,2008年前我國一些行業(yè)就存在產(chǎn)能過剩、產(chǎn)業(yè)組織結構不合理等嚴重問題。國際金融危機發(fā)生后,為防止經(jīng)濟增速大幅下滑,不得不實行積極的財政政策和適度寬松的貨幣政策,特別是大量投放貨幣信貸,結果經(jīng)濟增長速度保住了,但不少行業(yè)、地方的產(chǎn)業(yè)結構調整延誤了。又比如,2008年前我們就提出不能過度依靠投資來拉動經(jīng)濟增長。但為應對國際金融危機沖擊,不少地方大幅增加投資,導致當年投資對經(jīng)濟增長的貢獻率再創(chuàng)新高。雖然這是非常時期的非常之舉,但也可以說明一些問題。

所以說,必須處理好穩(wěn)定經(jīng)濟增長速度與調整經(jīng)濟結構的關系,把兩者緊密結合起來。出臺宏觀經(jīng)濟政策和實際工作部署決不能為保年度高增長速度而忽視經(jīng)濟結構調整,以致推遲結構調整進程;更不能為保年度高增長速度而進一步惡化經(jīng)濟結構,增加以后結構調整的難度,而應當全面落實中央精神,把保增長與調結構結合起來,特別是適當控制年度經(jīng)濟增長速度,為經(jīng)濟結構調整創(chuàng)造良好宏觀環(huán)境。