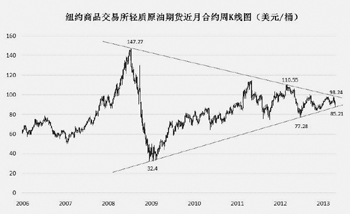

4ФВ11ИХЈ¬ФЪьSҪрұ©өшөДНПАЫПВЈ¬ЙМЖ·КРҲціц¬FБЛйLЯ_Т»ЦЬөДПВөшЈ¬УНғrТІлSЦ®ҝмЛЩ»ШВдЈ¬4ФВ18ИХТ»¶ИПВМҪЦБИҘДк11ФВТФҒнөДЧоөНьc85.9ГАФӘЈ¬ЧоёЯөш·щФшЯ_9.6%ЎЈИ»¶шН¬ЖЪКРҲцРЕПўәН»щұҫГжІўОҙіц¬Fп@ЦшЧғ»ҜЈ¬лmИ»ЦРҮш3ФВҪӣқъ”ө“юЖ«ИхЈ¬ө«Н¬ЖЪФӯУНјУ№ӨБҝӯhұИәНН¬ұИ·Ц„eФцйL8.1%әН6.4%Ј¬ұнГчФӯУНПыЩMИФҫSіЦБјәГЈ¬ГАҮшПыЩMТІй_Кјіц¬FәГЮDЫEПуЎЈТтҙЛЈ¬№PХЯХJһйЈ¬УНғrПВРР„УБҰІ»ЧгЈ¬¶юјҫ¶ИИФҢўҫSіЦЙПРРЎЈ

4ФВ11ИХЈ¬ФЪьSҪрұ©өшөДНПАЫПВЈ¬ЙМЖ·КРҲціц¬FБЛйLЯ_Т»ЦЬөДПВөшЈ¬УНғrТІлSЦ®ҝмЛЩ»ШВдЈ¬4ФВ18ИХТ»¶ИПВМҪЦБИҘДк11ФВТФҒнөДЧоөНьc85.9ГАФӘЈ¬ЧоёЯөш·щФшЯ_9.6%ЎЈИ»¶шН¬ЖЪКРҲцРЕПўәН»щұҫГжІўОҙіц¬Fп@ЦшЧғ»ҜЈ¬лmИ»ЦРҮш3ФВҪӣқъ”ө“юЖ«ИхЈ¬ө«Н¬ЖЪФӯУНјУ№ӨБҝӯhұИәНН¬ұИ·Ц„eФцйL8.1%әН6.4%Ј¬ұнГчФӯУНПыЩMИФҫSіЦБјәГЈ¬ГАҮшПыЩMТІй_Кјіц¬FәГЮDЫEПуЎЈТтҙЛЈ¬№PХЯХJһйЈ¬УНғrПВРР„УБҰІ»ЧгЈ¬¶юјҫ¶ИИФҢўҫSіЦЙПРРЎЈ

ЎЎЎЎҡвңШ»ШЕҜЎЎФӯУНПыЩMҢў¬F»ШЙэ

ЎЎЎЎЧФДкіхЖрЈ¬лSЦшИ«ЗтҪӣқъЖу·ҖЫEПуЦрІҪГчп@Ј¬И«ЗтФӯУНПыЩMЦрІҪ»ШЙэЈ¬Т»јҫ¶ИлSЦшЦРҮшПыЩMөДіЦАmФцйLЈ¬И«ЗтФӯУНПыЩMФЪ1ЦБ2ФВ·Э¶јМҺУЪҡvК·Н¬ЖЪЧоёЯЛ®ЖҪЈ¬Э^10ДкН¬ЖЪЖҪҫщЛ®ЖҪ·Ц„eФцйLБЛ6.4%әН5.7%ЎЈ

ЎЎЎЎө«ЯMИл3ФВ·ЭТФәуЈ¬ГАҡWөИЦчТӘФӯУНПыЩMөШ…^ҡвңШуEҪөЈ¬ҡWЦЮЦчТӘіЗКР3ФВҡвңШөНУЪҡvК·Н¬ЖЪЖҪҫщЛ®ЖҪ5ЦБ8¶ИЈ¬Ӯҗ¶Ш3ФВҡвңШҪУҪь20ДкН¬ЖЪЧоөНЈ¬ГАҮш–|ұұІҝіЗКРҡвңШТІөНУЪН¬ЖЪҫщЦө3ЦБ5¶ИЎЈҡвңШПВҪөЭ^ҙуіМ¶ИТЦЦЖБЛЖыУНөДПыЩM»ШЙэЈ¬ГАҮш3ФВЖыУНПыЩMӯhұИФцйLғH0.4%Ј¬һй10ДкН¬ЖЪЧоөНЈ¬ҫщЦө„tһй2.1%ЎЈ

ЎЎЎЎІ»Я^ҸДNOAA(ГАҮшҙуҡвәНәЈСу№ЬАнҫЦ)өДоAҲуҒнҝҙЈ¬5ФВ·ЭЦ®әуЈ¬ҡWГАҡвңШҢўЖХұй»ШЙэІўЦШ»ШҡvК·ҫщЦөЛ®ЖҪЎЈлSЦшҡвңШ»ШЙэЈ¬ҡWГАЖыУНПыЩMУРНыҝмЛЩФцйLЎЈҸДГАҮшДЬФҙІҝ№«ІјөД”ө“юҒнҝҙЈ¬4ФВ19ИХ®”ЦЬГАҮшЖыУНПыЩMБҝҙу·щ»ШЙэ4.4%Ј¬Я_ИҘДк10ФВТФҒнөДЧоёЯЛ®ЖҪЈ¬ұнГчДҝЗ°ГАҮшХыуwПыЩM оӣrБјәГЈ¬ИФУРЭ^ҸҠөД»ШЙэ„УБҰЎЈ

ЎЎЎЎГАҮш®aБҝІ»ј°оAЖЪЎЎ¶юјҫ¶И№©‘ӘЪ…ҫo

ЎЎЎЎЧФИҘДкЛДјҫ¶Ий_КјЈ¬лSЦшГАҮшФӯУН®aБҝөДҝмЛЩФцйLЈ¬КРҲцҢҰУЪГАҮшн“ҺrУНёпГьөДоAЖЪЪ…Птҳ·У^Ј¬ҸД№PХЯҪyУӢөД7јТЦчТӘН¶РРУ^ьcҒнҝҙЈ¬ҢҰГАҮшФӯУН®aБҝФц·щөДоAЖЪ¶јҫSіЦФЪ100ЦБ120ИfН°Ц®йgЎЈө«ҸДҢҚлHЗйӣrҒнҝҙЈ¬ҪШЦБ4ФВ19ИХЈ¬ГАҮшФӯУН®aБҝһй708ИfН°Ј¬Э^ИҘДкДкД©Фц·щғHһй12ИfН°ЎЈГАҮшФӯУН®aБҝФцЛЩп@ЦшөНУЪКРҲцоAЖЪЈ¬ҢўЭ^ҙуіМ¶ИҫoҝsДҝЗ°ПаҢҰҢ’ЛЙөД№©‘ӘӯhҫіЎЈ

ЎЎЎЎҙЛНвЈ¬ГАҮшИҘДкИ«ДкөДФӯУН®aБҝЭ^ҙуІҝ·ЦҒнЧФУЪн“Һrҡвг@ҫ®ЮDһйй_ІЙн“ҺrУНҺ§ҒнөД®aБҝҝмЛЩМбЙэЎЈө«ҪШЦБИҘДкЛДјҫ¶ИЈ¬УНҡвҫ®ЮD“QТС»щұҫНкіЙ,¶шМмИ»ҡвғrёсЧФДкіхЖрҝмЛЩЙПЙэЈ¬УНҡвұИғrөшЦБУвТ»ДкөНьcЈ¬ЦШ»ШУНҡвҫ®ЮD“QЦ®З°өДЛ®ЖҪЈ¬Я@ҢўҙЩК№Іҝ·ЦУНҫ®ЦШРВЮD»Шҡвҫ®ІўЯMТ»ІҪҪөөНәуЖЪГАҮшФӯУН®aБҝЎЈ

ЎЎЎЎҸДOPEC®aБҝҒнҝҙЈ¬ҪьТ»ДкҒнлSЦшТБАӯҝЛ®aБҝҝмЛЩМбЙэЈ¬ЙіМШәН°ўВ“ЗхөИҮшұ»ЖИПчңp®aДЬТФҫSіЦУНғrЈ¬А^¶шНЖ„УЖдйeЦГ®aДЬіЦАmЙПЙэЎЈКРҲцЖХұйоAңyOPECҢҰКРҲцөДУ°н‘БҰҢўіЦАmПВҪөЈ¬А^¶шУНғrҢўіц¬FҝмЛЩ»ШВдЎЈө«ДҝЗ°ТБАӯҝЛҮшғИХюЦОҫЦ„ЭИФИ»Э^һй»мҒyЈ¬»щҪЁФOК©ІўІ»Ц§іЦЖд®aБҝҝмЛЩМбЙэЈ¬4ФВіхЈ¬ТБАӯҝЛКҜУНІҝйLіРХJёЯ№А®aБҝЈ¬ІўоAУӢОҙҒн3Дк®aБҝДҝЗ°ҹo·ЁҢҚ¬FЎЈ4ФВ16ИХЈ¬ТБАӯҝЛХюё®УЦҫНҺм –өВөШ…^ЕcНБ¶ъЖдЛҪПВәһУҶ№©УН…fЧhЯMРРБЛҸҠУІ»Ш‘ӘЈ¬ҢҰҝ№ҫЦ„ЭУЦУРЙэңШЫEПуЈ¬ҢҰЖдФӯУН№©‘ӘЯhҫ°ТІҢўФміЙУ°н‘ЎЈ

ЎЎЎЎХыуw¶шСФЈ¬ДҝЗ°И«ЗтФӯУН№©РиІўОҙКЬөҪҪӣқъЖЈИхГчп@ӣ_“фЈ¬¶юјҫ¶Ијҫ№қРФТтЛШәНҡвңШ»ШЙэҺ§ҒнөДЖыУНПыЩMФцйLҢўҢҰУНғrРОіЙМбХсЈ¬¶шГАҮшәНТБАӯҝЛ®aБҝөНФцйLоAЖЪТІҢўҪөөНУНғrЙПРРөДүәБҰЎЈТтҙЛЈ¬№PХЯҢҰ¶юјҫ¶ИХыуwУНКРИФіЦЭ^ҳ·У^‘B¶ИЈ¬оAУӢФЪ6ФВ·ЭУРНыЦШ»Ш100ГАФӘЙП·ҪЎЈ