經(jīng)過近一個月的下跌,白糖期價本周強勁反彈。不過,供應(yīng)過剩、外糖沖擊等諸多利空仍然制約著糖價上漲。分析人士認為,如果外盤跌到18美分以下,配額外進口成本就會和國內(nèi)現(xiàn)貨價格比較接近,配額外進口窗口就會打開,不排除大量進口白糖的可能性,這使得糖價的“天花板”始終存在。

后期關(guān)注消費復蘇

1月9日以來,鄭糖價格從5700元一度回落至5300元,而本周三、周四開始連續(xù)上漲。截至周四收盤,主力1309合約收于5435元/噸,兩個交易日漲幅分別達到0.6%和0.98%。

“供應(yīng)過剩”始終是懸在白糖市場上的一把利劍。根據(jù)國際糖業(yè)協(xié)會(ISO)11月預估數(shù)據(jù),全球糖產(chǎn)量為1.776億噸的創(chuàng)紀錄新高,較上一年度增加1.4%,并較8月份的最初預估值高20萬噸,而全球糖消費量將增至1.714億噸,較之前預估減少100萬噸,2012/2013年度全球食糖供應(yīng)過剩量約為620萬噸。

布瑞克農(nóng)業(yè)咨詢公司分析師馬英賽告訴《經(jīng)濟參考報》記者,目前白糖供過于求非常明顯,前期利多消息基本消化。雖然2013/2014年度印度、泰國以及中國均有減產(chǎn)預期,但這一利多在上半年還不會兌現(xiàn)。

長江期貨分析師黃駿飛認為,后期主要關(guān)注消費的復蘇,市場將會在消費和產(chǎn)量之間展開博弈。巴西豐收的白糖如果更多用于生產(chǎn)燃料乙醇,將緩解供應(yīng)過剩的壓力,由此國際糖價如果上升到20美分以上,市場信心將大為提振。

北京中期認為,現(xiàn)在基金凈多持倉在低位徘徊,盡管繼續(xù)減少的趨勢似乎暫時中止,但尚無開始回升的跡象。如果未來持倉凈值能夠回到15萬手左右,那么糖價才有望真正結(jié)束自2011年以來的調(diào)整走勢,進入新的上漲周期。

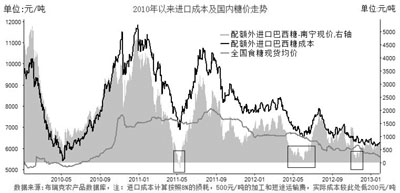

配額外白糖或大量進口

根據(jù)農(nóng)業(yè)部日前發(fā)布的數(shù)據(jù),2012年1至12月,我國食糖進口374.7萬噸,同比增28.4%;進口額22.4億美元,同比增15.5%。由于國內(nèi)外糖價相差懸殊,2012年5至9月每個月進口量都大幅創(chuàng)出歷史同期的新高。

馬英賽介紹說,白糖歷史最高進口量是在2012年9月份,達到58萬噸,而2012年12月份進口27萬噸,在當前供應(yīng)過剩的背景下,該數(shù)量不算小。國內(nèi)食糖2013年進口配額仍未發(fā)放,但配額外進口利潤窗口隱現(xiàn),不排除進口糖大量涌入的可能,近期中國買家在國際市場的買糖動作也驗證了這一可能性,這使得糖價的“天花板”始終存在。

一般而言,18美分是白糖市場重要的心理關(guān)口,而美國洲際交易所(ICE)原糖期價上周已觸及18.06美分的低位。當美盤價格為18美分時,不考慮升貼水的情況下,配額外進口糖的加工完稅成本在5500至5550元/噸之間。

黃駿飛告訴《經(jīng)濟參考報》記者,如果外盤跌到18美分以下,配額外進口成本就會和國內(nèi)現(xiàn)貨價格比較接近,配額外進口窗口就會打開,不排除大量進口的可能性。一旦外盤大幅下挫,引發(fā)大量外糖進口,會使外盤快速探明中期底部。

北京中期分析稱,盡管國內(nèi)對進口食糖實施配額管理,但是一旦國內(nèi)外食糖價差過于懸殊,即使按50%的配額外稅率進口也有利可圖,在2012年4至6月就曾持續(xù)出現(xiàn)過上述情況,結(jié)果造成進口糖數(shù)量大增,嚴重沖擊了國內(nèi)食糖市場。

調(diào)控應(yīng)更多發(fā)揮市場作用

在全球經(jīng)濟低迷和供應(yīng)過剩的背景下,白糖市場的走勢很大程度不得不看政策“臉色”。但由于進口糖的沖擊,政策調(diào)控效應(yīng)被明顯抵消,而近期白糖“高收低拋”又讓市場陷入糾結(jié)。

方正期貨認為,后期國家收儲將會越來越謹慎:一是收儲量問題,國家收儲量太少效果不大,收多又面臨庫容上限問題;二是收儲價格問題,定價太高難以抵御走私糖和進口糖對國內(nèi)市場的侵入,也不符合價格運行規(guī)律,太低對農(nóng)民保護失去效果;三是舊糖輪庫的問題,假如輪庫時機不對,可能成為打壓價格的工具,這是新制糖期的最大壓力。

黃駿飛認為,國家政策的主要目標是力保谷物類的供給,對于經(jīng)濟類作物產(chǎn)品,以前收儲價格主要是考慮和谷物類的比價關(guān)系,今年可能會更多根據(jù)市場價進行合理引導,新年度的收儲價可能不會提高。

據(jù)了解,2011/2012年白糖總收儲量達到100萬噸的歷史最高水平,政府調(diào)控對市場的影響力不斷增強。布瑞克農(nóng)業(yè)咨詢公司資訊經(jīng)理林國發(fā)建議,應(yīng)該在進口糖成本較低的情況下,適當增加國家常態(tài)儲備庫存,為后期的調(diào)控留下空間。此外,應(yīng)該盡量發(fā)揮市場機制,減少政策對市場的干預。