Note:

1.

個人到個人(P2P)民間借貸的投資門檻最低在5萬元,甚至更低,預期收益率在10%到24%,不同于普通的理財產品,你其實變成了民間債權人。

2.

借貸中介服務機構為你尋找適合的債務人,它們通過“分散投資”或抵押貸款的方式幫你降低投資風險。

3.

借貸中介服務,只要在工商部門注冊便能夠成立運營,沒有相應的管理辦法,限制條款只有貸款利率不能超過銀行基準利率的4倍,不能直接吸納民間存款。

4.

由于貸款利率過高,該投資的投資年限不會超過一年,民間借貸總體屬于短期投資行為。

5.

最重要的工作是選擇靠譜的中介機構,剛開業與成立三年以上的機構比較安全。

你面前有這么一個理財產品—年化收益率10%到24%,5萬元甚至更低的投資門檻,盡管不承諾資金保本與收益固定,但理財顧問會告訴你:投出去的錢基本不會虧損,收益也不會低于他們公司提出的數字。

相對它的投資門檻,它所承諾的收益率與風險保證,在現在的市場環境下有些令人難以置信。大部分我們熟知的投資渠道—銀行、股票、基金,根本無法提供這樣充滿誘惑力的條件。

提供這一理財產品的機構主要來自于民間借貸公司。湖南富爸爸投資顧問有限公司董事長段紹譯,他曾供職于北京天則經濟研究所,是任盛洪所長和茅于軾教授的助理,有過11年的民間借貸研究經驗。

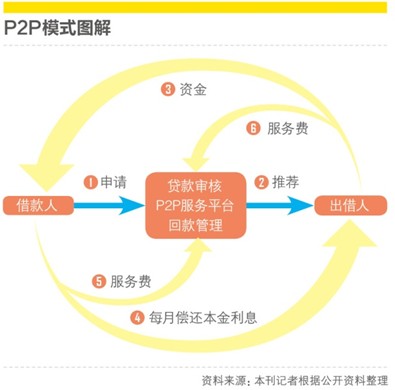

與我們熟悉的民間借貸形式—把錢直接借給熟識的朋友或親戚,讓對方寫下欠條,約定還款時間,有時還會約定不同利率,民間借貸公司就是在民間借貸過程中增加了中介信息平臺,這些公司作為中介,將民間的借款人和出借人對接,形成P2P借貸模式。P2P是peer

to peer

lending的縮寫,從個人到個人的小額借貸模式,出借人獲得的收益均來自于借款人,中介只收取一定的服務費。

盡管目前國內P2P借貸中介好壞不一,它們所依賴的個人信用體系也不夠健全,但這一行里也并不都是騙子。

該如何理解這種模式?

段紹譯將這種P2P借貸列為熟人相互拆借、非法集資外的第三種民間借貸形式,對其表現形式概括得比較清楚:成立一個投資管理公司,以抵押加擔保的方式,當然也有無抵押的信用貸款形式,把一個人的錢借給另一個人,公司僅作為中介服務平臺,如果借款人對債權人不放心,也可以增加公司作為這筆債務的擔保人。這也是“中介”公司采取的常用方式。

在國外,P2P借貸模式已經發展得較為成熟,經常被國內公司作為范本的有這樣兩類案例。

一是印度的“小額信貸之父”穆罕默德·尤努斯,他開創了“小額貸款”服務,于1983年在孟加拉創辦了格萊珉銀行,專門為因貧困而無法獲得銀行貸款的人提供小額貸款,在貸款的過程中,他不要求貸款人做任何抵押,而是創立了一套基于信任的銀行制度。這些貸款讓很多窮人抓住了商業發展的機遇,他也因此在2006年獲得了諾貝爾和平獎。

幾十年后,2005年在英國成立的Zopa網站被認為是P2P貸款模式的起源,它利用互聯網技術,使具有閑置資金的出借人與有貸款需求的個人或企業,通過線上平臺自行配對。隨后,這一模式在歐美其他國家迅速興起,目前較為成功的,除了Zopa,還有美國Prosper、日本的Aqush等。

機構一般能讓投資者獲得9%至13%的穩定收益,加上個人信用體系相對完善且透明度高,所以這些網絡平臺能在較短時間內聚集大量出借人。公開資料顯示,Zopa在成立后的六年時間內,會員已經超過了50萬,他們相互出借了1.35億英鎊。

以上兩種模式的核心都是“信用”,屬于無抵押的信用貸款,前者的資金來源是國有銀行,而后者資金來源是網友。

我們討論的這種形式在這個基礎上有一些發展變化—大多數公司只接受抵押貸款,也就是你必須有房產、車輛等實物資產才能借到錢,只有少數機構進行信用貸款,機構會利用互聯網平臺尋找借款人和出借人,但都會采取線下交易的形式,不會通過網絡直接簽約并打錢。

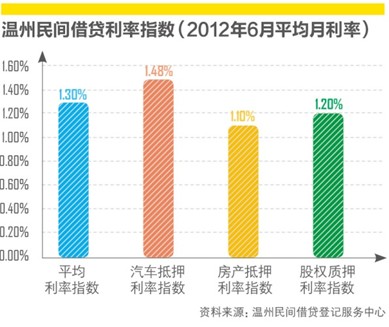

最能說明這一模式運作機制的其實是正處于試點階段的溫州民間借貸服務中心。

這個中心在2012年4月開始試運行,它的作用就是使民間借貸陽光化,并為其提供一定的風險保障。有資金出借需求與有借貸需求的人都可以來中心登記,他們可以通過平臺查詢到這些信息,如果系統內沒有與之需求相匹配的個人,那么可以依靠入駐中心的民間中介機構,為他們找到適合的人,并撮合配對。最后借貸雙方都要向中介機構交納一定的服務費用。雙方如果認識,并已經做好了約定,那么就可以免費登記,由中心作為借貸的見證人。中心成立后,借貸以車輛抵押、房產抵押為主。

中介機構本身也可以視為一個與服務中心類似的平臺,角色就像是讓兩個陌生人相識相交的婚姻介紹人,正像它們在描述自己所強調的那樣“我們是借貸服務的平臺,沒有吸儲行為和擔保義務”。

你該怎么投資?

你要做的非常簡單,只要找到中介機構,提出理財需求,便有客戶經理,即銷售人員,為你一對一地進行咨詢服務,在確定投資需求后,他們會為你提供合適的債務人,你可以要求查看抵押貸款手續或債務人的信用記錄,然后與公司簽署借貸合同。而如何打款也存在兩種不同方式:一種是通過銀行代為劃賬,由銀行將你賬戶中的活期存款轉入債務人賬戶;另一種方式是讓債權人直接將款項打入債務人賬戶,當然在此之前,銷售人員會先收取債務人的服務費。定期還款付息時,則是由債務人直接將錢打入債權人賬戶。

目前民間借貸的投資門檻并不算高,收益率則非常驚人,高得都令人有些擔心了,一直致力于推動民間借貸發展的經濟學家茅于軾不這么認為:“據我所知,當前的利息率一般為30%上下,這種借款都是短期的,通常不超過半年,用于較為急迫的資金周轉。某種程度上,民間借貸也算是高質量的借貸,比如無須抵押或擔保、手續簡便、放款周期快等,即便是出現延期歸還的情況,懲罰條款也較為寬松,這些條件都非常有利于債務方,利息率高一點也無可厚非。”

投資利率高意味著貸款人貸款利率更高,這便是民間借貸飽受詬病的地方,正是由于供需雙方信息不對稱才讓利率居高不下。從打破信息不對稱的角度來看,中介公司或非融資性擔保公司事實上發揮了相對積極的作用,隨著信息的愈加透明,市場利率也會更加均衡。

民間中介機構現在往往比融資性擔保公司更賺錢,它們一般向雙方收取服務費,費用在2%上下浮動,而投資者的年化收益是收取服務費后的數字。據北京市金融工作局銀行服務處介紹,融資性擔保機構所收取的擔保費不能超過銀行貸款基準利率的50%,且只能向貸款客戶收取擔保費,但民間中介機構所收取的服務費并沒有相應的限制。個人投資的年限一般不超過一年,“因為那么高的利息誰也背不了太久。”一個客戶經理告訴《好運·MONEY+》。

上圖是溫州民間借貸服務中心公布的每月利率指數,目前6月的平均利率指數為1.3%,即月息平均為1.3%,年利率在15.6%左右,而當期銀行6個月到1年期的貸款利率為6%。

怎么控制風險呢?

民間借貸的風險之高不言而喻,假設中介機構沒有問題的情況下,最大的風險則來自于債務人不能按時還錢。之所以依賴中介機構,其中讓投資者比較看重的便是它們的風險控制能力。

會拿房子做抵押

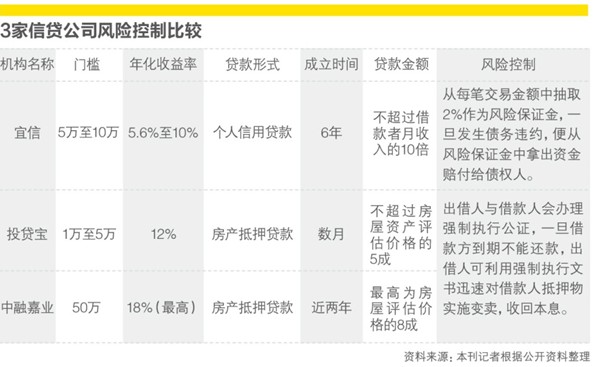

首先它們會對債務人進行篩選,選擇具有償還能力的債務人,房產是償還能力的重要證明。行業中的機構大多要求以可以上市交易的房產作為抵押資產,也就是說保障房不能作為抵押資產,足額貸款的額度一般在5成左右,有的公司能做到更高。這便是它們為了控制自身風險的手段,在民間借貸中,房產就如同硬通貨一般,有合適的房產便能貸到錢。

這些房產也并不僅僅只是作為抵押的信用,當發生債務違約時,中介機構可能會將其拍賣來抵償債務。一位銀行個貸經理說,只要抵押物足值,足以支付債務與服務費,那么這種借貸的風險就比較小。

自身信用評估系統

當然,中介機構還是會借錢給沒有房子的人,他們主要通過自己的信用評價系統。小額信貸公司宜信的市場與公關部總監李玉瑛介紹說,現在團隊中有幾百人專門從事信用風險管理工作,建立了一整套信用評估體系。在城市里,評估依據個人信用,看他們的還款意愿和還款能力,包括較短期限內的職業穩定性、居住穩定性、家庭穩定性。農村則是通過五戶聯保的方式。看得出,他們借鑒了尤努斯的信用貸款方式。

現行賠付機制

原則上講,出借人需要自己承擔債務違約的風險,但為了讓投資人更安心地投資,有的中介服務公司會設置現行賠付的機制,也就是一旦發生債務人未按時還本付息,那么公司會先將本金與利息支付給出借人。公司也會采取“分散投資”的方式,為你的資金找到多個債務人,以此來降低可能出現的壞賬率。

會不會觸犯法律?

目前信貸公司仍處在監管的空白地帶,準入的門檻并不清晰。

北京市金融工作局銀行服務處是融資性擔保機構的審批管理部門,一位部門負責人向《好運·MONEY+》解釋,在民間借貸機構中,現在只有小額貸款公司與融資性擔保機構有國家或地方政府出臺的管理辦法,非融資性擔保公司和中介服務機構的審批部門在工商局。也就是說,只要符合工商部門的注冊條件,便能成立經營,成為合法機構。

除了眾所周知的政策條款—貸款利率不能超過基準利率的4倍,它的另一條政策紅線是不能吸納民間存款,因此才有了銀行代為劃款,或由借貸雙方直接打款的資金轉賬手段,以此來規避非法集資。

你如何規避風險?

從運行模式的角度看,機構都在以有效的手段降低自己的風險,并盡可能保證出借人的資金安全。但問題在于,你很難確定中介機構按照它們承諾的那樣進行實際操作,即便你看到了借款人的信息、借款合同與資產抵押證明,但你無法保證眼前看到的一切就是真實的。

2011年7月,運行已兩年的網絡借貸平臺哈哈貸在自己的網站上發布了關閉通告,它曾號稱是“中國最嚴謹網絡借貸平臺”,關閉的原因是資金鏈斷裂,2012年3月重新開張。盡管它已起死回生,但投資者可能面臨的借貸平臺倒閉的風險似乎仍舊揮之不去。

段紹譯也承認,合法的不一定安全。民間中介機構的注冊人一般為自然人,資質優劣往往難以判斷,但由于違約所付出的信用成本和實際代價都不小,所以一開始就懷揣著行騙目的公司并不多見。

經濟學家茅于軾曾在《民間借貸值得推廣》一文說:“實踐證明,民間借貸的毀約率遠沒有想象中的那么高,遠低于國有銀行過去的壞賬率,其中的道理很簡單,借出去的都是個體自己的血汗錢,沒有不謹慎小心的。”

作為個人投資者進行“民間理財”必須具備理財知識、鑒別能力與社會常識,就像中介公司去篩選貸款人一樣,去挑選中介服務公司。

就好像中介公司會調查債務人的資金用途、還款與盈利能力,有無不良記錄、是否有事業心、人品有無缺陷等等,你在選擇中介公司時,也需要做類似的背景調查——

1、充分了解一家公司的背景,如歷史交易記錄、公司的資金實力與團隊經營能力,老板的信用、口碑、人品也是投資者需要著重考察的部分。

2、聯合其他人,形成團隊去投資。個人做背景調查畢竟不如公司有優勢,如果不依靠個人的眼光,那么選對的可能性就會更高,團隊分析總會全面一些。

3、看公司開辦的年限。剛開辦的公司與開辦三年以上的公司更加安全,段紹譯的解釋是,剛開的公司為了積累客戶和維護自身信用,即便出現了債務違約問題,一般也都會自己擔著,三年后,公司要么倒下,要么就賺了不少錢,賺錢的公司肯定就更穩定安全。

4、民間借貸在現實中簽訂合同才具有法律效力,因此P2P網絡借貸平臺更適合作為借貸雙方的信息來源,而非直接的交易平臺。