近期,伊朗局勢再現(xiàn)動蕩,國際能源市場隨之再度活躍。倫敦Brent原油連續(xù)一個(gè)月快速反彈,漲幅達(dá)7.8%,周三關(guān)于伊朗將向歐盟六國禁運(yùn)的不實(shí)消息更是將油價(jià)推至近8個(gè)月高點(diǎn)。市場信息面相對紛雜。不過我們認(rèn)為,目前能源品上漲缺乏有效動力,伊朗局勢炒作逐步消退后,油價(jià)強(qiáng)勢格局將難以延續(xù)。

伊朗局勢不足為慮

雖然伊朗以260萬桶/天的日出口量位居全球原油出口的第三位,但自2007年對伊朗第三輪制裁以來,目前歐洲國家已經(jīng)普遍降低了伊朗進(jìn)口原油數(shù)量。2011年,歐盟從伊朗日均原油進(jìn)口量僅60萬桶/天,且主要集中在意大利、希臘和西班牙等邊緣國家。從歐盟的評估來看,伊朗石油禁運(yùn)不足以造成歐洲原油緊缺。

從目前的情況來看,伊朗提前對歐盟禁運(yùn)的可能性并不大。去年10月份美國宣布對伊朗制裁以來,伊朗對外貿(mào)易就受到嚴(yán)重阻礙,自去年10月以來里亞爾大幅貶值,1月CPI同比增長19.7%,在目前狀態(tài)下提前對歐洲斷供,會導(dǎo)致伊朗外匯和財(cái)政收入繼續(xù)縮減,對伊朗來說并非較好的選擇。自1月末起伊朗雖多次提及此事,但始終未從官方層面予以肯定。

而即便伊朗斷供,對于目前歐洲亦難以產(chǎn)生實(shí)質(zhì)性影響,1月末沙特就表示有能力填補(bǔ)伊朗對歐洲斷供后的缺口,西班牙和希臘也表示將加大從沙特進(jìn)口以替代伊朗缺口。目前沙特閑置產(chǎn)能有220萬桶/天,足以覆蓋伊朗缺口。而利比亞自去年10月開始復(fù)產(chǎn)以來,產(chǎn)能持續(xù)快速提高,1月產(chǎn)量達(dá)到了92.5萬桶/天,接近去年動亂前的60%。OPEC報(bào)告顯示利比亞有望在今年二季度前恢復(fù)對歐洲供應(yīng),將會大大抵消伊朗斷供可能帶來的影響。因此,整體而言,目前伊朗是否對歐洲斷供,對于目前歐洲市場的供給不會產(chǎn)生明顯影響。而目前OECD整體庫存水平充裕,IEA亦表示可隨時(shí)釋放儲備,因此即便禁運(yùn),也難以對油價(jià)造成實(shí)質(zhì)性影響。

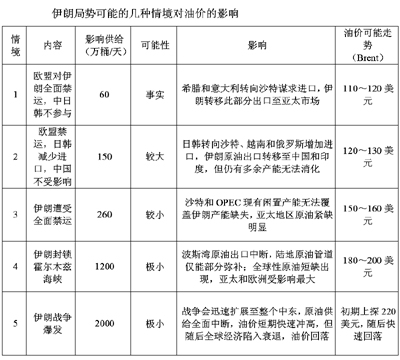

此外,對于伊朗局勢可能的幾種情境,我們做出以下歸類(見下表)。其中情境1、2和3之間的跨度較大,而在情境3下,伊朗遭受全面制裁后到情境4和5的演變將會較為迅速。一旦伊朗爆發(fā)戰(zhàn)事,將會引發(fā)中東原油生產(chǎn)的全面停滯。從目前事態(tài)的發(fā)展來看,仍處于情境1的預(yù)期之下,我們預(yù)計(jì)在7月歐洲正式對伊朗實(shí)施禁運(yùn)之后,有可能發(fā)展為情境2,而發(fā)展至情境3的可能性極小。因此,就伊朗局勢的影響而言,我們預(yù)計(jì),在一季度、二季度偏中性,而在三季度之后將對油價(jià)產(chǎn)生一定推動。

美國市場消費(fèi)疲弱

作為全球最大的原油消費(fèi)國和全球第二大原油生產(chǎn)國,美國市場歷來都是能源市場的主導(dǎo)。從近期美國能源部的庫存數(shù)據(jù)報(bào)告來看,隨著冬季天氣的逐步結(jié)束,目前美國石油產(chǎn)品消費(fèi)逐步轉(zhuǎn)弱,后期原油需求量將會進(jìn)一步減少。

美國原油消費(fèi)具有較強(qiáng)的季節(jié)性特征,因主要城市集中于北部地區(qū),因此美國每年夏季涼爽,適合出行,5至9月是汽油消費(fèi)旺季,冬季寒冷,11月至第二年的2月是取暖油消費(fèi)旺季。而從今年的數(shù)據(jù)來看,年初美國天氣的轉(zhuǎn)冷致使取暖油消費(fèi)一直處于較高水平,煉廠維持較高開工率以保持取暖油的供給;而同期汽油消費(fèi)偏弱,1月汽油消費(fèi)較去年同期降低7.3%,達(dá)到2001年以來最低水平。產(chǎn)量的增長和消費(fèi)的疲弱致使汽油庫存快速攀升,目前已達(dá)2.3億桶,較年初增長7.5%,壓力較為明顯。

此外,從美國原油庫存數(shù)據(jù)來看,雖然1月煉廠開工維持相對較高,但進(jìn)口的快速增長仍抵消了這一因素。美國原油供需比例(產(chǎn)量+進(jìn)口-出口/煉廠投放)由去年三季度的0.93又回到1.03的較高水平,由去年年末的供需緊平衡再度變成供給過剩。因此,就后期來看,在汽油高庫存和消費(fèi)疲弱的拖累下,煉廠開工將進(jìn)一步萎縮,而原油進(jìn)口的增長和高庫存的壓力制約將使原油供給過剩較長期存在。

綜上所述,我們認(rèn)為目前伊朗局勢對市場影響更多流于心理層面,對全球原油供給不足以造成實(shí)質(zhì)性影響。短期炒作之后,油價(jià)影響因素將逐步回歸基本面。在目前歐債危機(jī)仍難消散、美國進(jìn)入消費(fèi)淡季的共同拖累下,預(yù)計(jì)油價(jià)在后市將出現(xiàn)逐步回落。