秉承上周思路,《經濟參考報》記者本期繼續推薦2012年券商看好的投資領域,以幫助投資者開拓投資思路。本期推薦的是光伏板塊、有色金屬板塊和旅游板塊。

光伏:政策利好助行業回暖

近來新能源板塊太陽能光伏行業政策利好頻出,再加上行業上市公司表現良好,券商普遍看好2012年太陽能光伏行業的走勢。

從最新出臺的政策來看,有券商認為2012年光伏產業市場將依靠政策助力進一步擴大。宏源證券認為光伏裝機規劃的上調將對行業產生利好。該券商發布的報告表示:正在制定的可再生能源“十二五”規劃將2015年光伏裝機目標提高到15GW,年發電量200億千瓦時,這一目標超出了市場預期,且由于這已經是光伏裝機目標第二次上調,不排除政府再次上調的可能。此外,國家能源局透露將推出可再生能源電力配額制,規定發電企業在發電、電網企業在并網時都將使用一定比例的可再生能源。

光大證券則認為光伏建筑補貼的出臺將刺激國內光伏需求。該券商發布的報告表示:財政部、住建部共同發布了《關于組織實施2012年度太陽能光電建筑應用示范的通知》,對2012年度太陽能光電建筑應用示范項目的示范內容、補助標準、并網方式、光伏組件、申請要求幾個方面做出了說明。該政策的出臺意味著政府積極推動太陽能光伏建筑應用將對中國未來的光伏裝機需求增長形成實質利好。同時,隨著國內光伏裝機需求的持續超預期增長,光伏逆變器行業子行業的銷售增長也將持續超預期。

光大證券重點推薦陽光電源,并認為市場新入者科士達、科華恒盛也值得關注。

政策方面的利好還來自美國對中國光伏企業“雙反”調查初裁的再次推遲。對于美國商務部針對中國光伏企業提起的反傾銷調查,廣發證券認為很可能無疾而終。該券商發布的報告稱:美國商務部本周再次將針對中國光伏企業的“雙反”調查的初裁時間推遲到2012年2月。初裁時間的一再推遲,極有可能是由于美國政府在這次“雙反”調查中并沒有獲得強有力的證據。同時,美國聯邦巡回上訴法院也認定美國反補貼法不適用于“非市場經濟”國家,這將讓美國商務部的調查處于更尷尬的位置,中國的光伏企業此前的擔憂可以暫時得到緩解。

除了政策面,光伏企業基本面的情況也表現良好。中信建投證券發布的報告認為,目前光伏行業的上市公司發展狀況良好。報告稱:光伏上市公司頻現利好。上海超日太陽能科技股份有限公司的光伏系統設備已經順利通過J-PEC認證,可以正式進入日本市場;航天機電在光伏市場整體低迷的情況下堅守投資方向,是為數不多的可以中標國內光伏電站組件招標的公司之一,公司選擇對光伏電站增資或將取得良好收益;另外,東方日升擬以2億元控股建銀新能源投資(蘇州)有限公司。

光伏上市公司可能的走強,連帶著與太陽能光伏行業相關的多晶硅領域也為券商看好。海通證券的報告表示:多晶硅價格經歷了一輪慘烈的下跌之后,終于連續兩周止跌回升,這是自2011年3月價格高點以來的首次回升。此次上漲反映了庫存消化的程度以及無效產能部分擠出的狀況。該短期恢復性反彈雖不具備長期趨勢,但仍反映出行業狀況正在逐步回暖。自2011年初開始的行業景氣低迷狀況將至少持續至2012年一季度末。隨著行業整合以及新興市場的啟動,替代技術、國產化以及國內市場啟動的機會將逐漸增多。

海通證券推薦保利協鑫和東方電熱。

有色金屬:機會藏在寬幅震蕩中

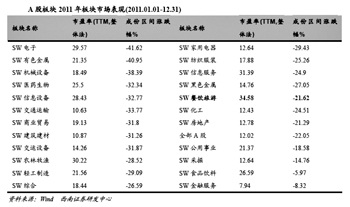

2011年有色金屬板塊表現不盡如人意,截至12月9日,申萬有色指數下跌34.23%,而同期上證綜指下跌18.84%,行業超額收益為-15.39%。部分券商認為,盡管當前有色金屬板塊依舊在調整,但觸底跡象漸顯,預計板塊全年將寬幅震蕩,從而給投資者帶來波段性操作機會。

國泰君安證券發布的報告表示:在中國流動性放松的預期加強、近期美國經濟數據繼續轉好的大背景下,近期回調主要是“去概念+去高估值”導致,我們認為市場處于逐步探底過程中。而且從金屬期貨看,價格對經濟事件的敏感性也有所降低。繼續維持一季度逢低建倉的觀點,繼續建議將目光轉向跌幅較大的高彈性有色股票上,等待兩種機會——一是跌出來的機會,黑天鵝事件導致股價再跌可果斷出手;二是時間上的機會,等待經濟觸底反彈時點到來。

中金公司發布的報告表示:

去年12月份制造業采購經理人指數重回擴張區間,但更多的是季節性因素,經濟放緩態勢沒有顯著扭轉,今年一季度政策大幅放松可能性較小,國內仍將以穩健貨幣政策為主,并伴以靈活微調,地產政策仍將從緊,而單純幾次居民存款準備金率下調也難以推動廣義貨幣供應量和信貸大幅增長。

預計有色金屬板塊全年將寬幅震蕩,可重點把握其中的波段性操作機會。一季度,中國經濟放緩且政策難見顯著放松,加上歐債集中到期,板塊多將維持震蕩并伴隨下行壓力;二季度,歐債危機將得到一定緩解,中國政策放松可能性將加大,板塊有較大機會反彈;三季度,中國、歐洲和美國基本面均較為平淡,但7月份歐債到期次高峰和美國可能的經濟放緩值得關注,板塊多將以震蕩為主;四季度,美國大選及2013年減赤的可能將給美國市場帶來一定的不確定性,而中國的放松效應逐步顯現,加上中央換屆的催化劑,將使板塊有較大機會再次迎來反彈。

以基本面來看,我們仍將“有政策支持的戰略性資源類股、循環環保類股和有技術壁壘的新材料股”排在首位,包括廈門鎢業(擁有完整的鎢產業鏈,五礦對行業整合有望支撐鎢價)、格林美(“城市礦山”資源持續擴張,受益政策扶持,塑木型材及多金屬擴張是未來看點),以及東方鉭業(受益于智能化與便攜化趨勢)。其次是黃金股,包括中金黃金、山東黃金和紫金礦業等。基本金屬股仍排在最后,如果政策出現超預期放松,流動性顯著改善,則彈性相對較好的江銅A、馳宏鋅鍺及中金嶺南將有望跑贏大盤。

東海證券發布的報告稱:我們認為,基本金屬和貴金屬大行情難現,但存在階段性機會。若量化寬松政策推出,可關注金融屬性較強的銅行業;黃金價格創出新高時可關注業績彈性較強的個股;新材料深加工可重點關注需求和技術,具體有稀土磁性材料、核級稀有金屬材料、稀貴金屬材料、新型銅合金、硬質合金材料、鋁合金和鈦合金。

旅游:行業景氣度持續向好

近日部分省市公布元旦旅游市場統計數據,旅游人數、旅游收入增速普遍在20%以上。券商認為,雖然宏觀經濟下行預期未有明顯改變,但旅游市場在新年伊始景氣度依舊,防御性較強。全年來看,行業處于成長周期,基本面持續向好,且政策扶持力度較大,旅游板塊值得推薦。

國海證券認為從元旦小長假表現看,旅游板塊值得期待。該券商發布的報告表示:

中國銀聯1月4日發布的最新數據顯示,在剛剛結束的元旦假期中,銀聯卡境內跨行交易金額超過1300億元,創近年元旦假期刷卡消費新高,同比增長35%,境外交易金額同比增長29%。在民生消費領域,百貨、超市和餐飲類商戶交易額分別同比增長27%、20%、18%。與旅游出行相關的加油、航空售票及旅行社類商戶的刷卡交易金額分別同比增長61%、35%和37%。

雖然宏觀經濟下行預期未有明顯改變,但旅游市場在新年伊始景氣度依舊,防御性較強,我們繼續維持板塊整體“推薦”評級。

華泰證券則強調旅游政策利好頻出。該券商發布的報告表示:

國家旅游局局長邵琪偉2011年12月28日向全國人大常委會報告我國旅游業發展情況時表示,我國將制定國民旅游休閑綱要,落實帶薪休假制度。同時,將設立專項投資,重點支持中西部地區重點景區、紅色旅游、鄉村旅游等方面的基礎設施建設。2011年12月初,綱要的征求意見稿已下發至各省旅游局征求意見,預計綱要在2012年初即將制定出臺。

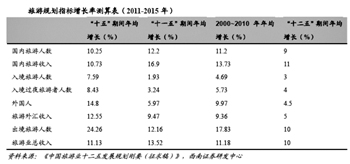

再加上近日旅游“十二五”規劃已正式頒布,在短短一個月時間內利好政策頻繁推出正是國家把旅游產業推向戰略性支柱產業的積極信號。其中職工休假制度的全面落實將保障國民休閑度假時間,過夜游客數量的明顯增加將從本質上改變我國境內旅游消費低下的現狀。

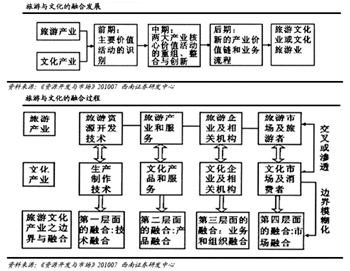

政策將利好旅游產業鏈上的各子行業,我們看好四大子行業,分別是經濟型酒店、旅游景區、免稅購物及文化演藝。其中景區類上市公司將繼續維持2011年的高景氣度,預計明年幾大旅游景區客流增速仍將維持在20%,而居民消費價格下行將使景區門票提價預期增強;文化演藝子行業的“文化演藝+景區”模式將受益于文化及旅游行業的雙重政策利好;成長性好、抗風險能力強的經濟型酒店在2012年將繼續維持其高速擴張速度;國人離島免稅政策開啟了我國國人免稅購物的大門,未來中免集團和海南免稅集團將分享國人境內奢侈品消費大市場。

雖然行業較大盤整體溢價比值仍處于高位,但考慮到行業處于成長周期,基本面持續向好,且政策扶持力度較大,我們對于行業內重點上市公司未來業績提升持樂觀態度。從行業估值與歷史數據相比,股價向下空間已不大。因此,我們給予旅游行業2012年“增持”評級。全年重點推薦四大子行業龍頭企業及具備估值優勢且有整合預期的公司,推薦順序如下:中青旅、中國國旅、宋城股份、錦江股份、首旅股份。