2011年全球商品市場表現偏弱,全年下跌幅度約為11%。展望2012年,我們認為,年內最大跌幅(較2011年收盤)將在10%以內,全年將呈現弱勢震蕩格局,年終跌幅可能在5%左右。市場走勢可能的路徑是:一季度弱勢分化尋底,一季度末至二季度初企穩,二季度承接反彈;三至四季度再次調整,但品種之間差異會較大,在此之后則有望走出年內第二波反彈。

商品仍處于長周期上行中

2012年全球經濟形勢將成為商品運行的主要決定因素,我們預計可能的兩種極端情形是:一是全球去杠桿化,實體需求及貨幣需求疲弱導致通貨緊縮;二是全球貨幣超發,貨幣政策失控引發嚴重通脹。

從需求、流動性及微觀比較去觀察,2012年市場向任何一個極端發展都可能是小概率事件。在此基礎之上,我們看淡總體商品年度表現,主要來自需求放緩及美元上行兩大因素。但從危機沖擊方式、需求放緩格局以及貨幣環境三方面來比較,目前的情況還沒有差過2008年。

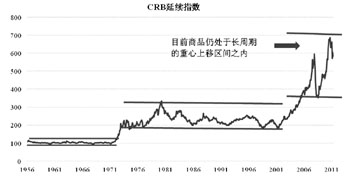

而從長周期來分析,1956年以來商品經歷了三大波動區間,目前商品仍處于自2005年以來的重心上移區間內(見下圖)。故此,我們對2012年商品格局的判斷為“長周期中的蓄勢階段,仍處于2001年和2008年以來的上行趨勢中。”

因此,我們在看淡2012年商品表現的同時,對商品全年的下跌幅度持謹慎態度,以CRB(商品研究局)指數計,年最低調整幅度將在10%以內,出現與2008年和2011年類似的大幅下跌概率減小,緩步下行將是主基調。

而圍繞歐債、中國政策、美元等幾個關鍵影響因素,2012年商品走勢的可能路徑如下:

一季度弱勢尋底。判斷依據:2012年3、4月份意大利償債高峰到來前,市場對于償債違約的預期將會對商品形成提前抑制。而2月再次召開的歐盟峰會,也會令市場不確定性增加;通脹周期尚未見底,中國政策放松力度有限;美元指數連續觸及80一線,維持該價位的可能性較大。

一季度末至二季度初企穩,并在二季度承接反彈。判斷依據:意大利如果順利渡過償債高峰,市場將迎來短暫平靜;如果處理過程不順利,在一季度也會提前釋放債務利空;中國經濟可能觸底,政策有進一步放松可能;季節性因素會使各個品種需求陸續釋放。

三至四季度,調整有可能是技術性的,市場有可能重歸弱勢,系統風險取決于我們預期條件的轉好或者改變程度。但基于整年是蓄勢過程的判斷,在此階段品種自身的基本面以及季節性規律的影響會起到較大作用,除非出現某一系統性因素的突變,而這種可能性同樣不大。

兩大主線驅使2012年商品回落

兩大主線驅使2012年商品回落。

一是需求放緩。

我們對2012年的商品需求總體判斷是:增速將在不同程度上放緩,部分品種可能出現負增長。自上而下地觀察,最主要的影響因素來自全球經濟放緩,綜合國際貨幣經濟組織(IMF)和多家投行的預測,我們判斷2012年全球經濟增速可能從2011年的3.7%放緩至2012年的3.3%。

而OECD世界領先指標從今年2月見到高點以來持續回落,從101.58回落至10月份的98.58,按照領先6個月考慮,全球經濟仍處于下滑過程中。美國經濟緩慢復蘇,商品需求穩中有升;中國經濟處于周期下行中的平穩回落,商品需求穩中有降;歐元區經濟有衰退風險,商品需求還將出現更差情況。

二是美元沖擊。

在歐債危機難以解決、發展中國家風險加大以及美國經濟相對向好等大方向相對明確的條件下,美元延續2011年格局展開中期反彈的可能性較大,我們預期上行幅度為10%左右。

美元對商品價格的影響,取決于這些影響因素權重的不同。如果美元更多來自其他經濟體的風險,其成為避風港而上行,那么商品將受此制約;如果美元上行更多來自美國經濟持續好轉,那么不排除美元與商品同漲。在2012年,我們更傾向于美元因美國經濟緩慢復蘇、其他經濟體表現較差而被動上行,美元上行將成為商品上漲的主要制約因素。

美元市場的資金流向也符合我們的判斷。在CFTC市場,美元總持倉在今年10月已經創出新高,達到持倉61949手,基金凈多頭寸也同步創出46866手的新高;而從美國的資本凈流入數據來看,截至10月底,凈流入美國2680億美元。

我們預計在2012年一季度之前資金回流美國的趨勢仍將延續。一方面,歐洲銀行開始暴露出流動性不足的窘境,評級機構屢屢調低銀行方面的評級也主要集中在下半年;另一方面,中國外匯占款也開始出現異動。10月、11月,國內外匯從平均每月增加2000至3000億元轉變為減少近300億元。雖然目前尚難確定11月出現的減少具有持續性,但至少從另一個側面證明,在可預期的周期內,資金回流美國仍是大概率事件。而資金回流美國對新興市場將造成較大沖擊,這也將成為2012年最大的風險點之一。

可能的情景及相應對策

綜合以上分析,我們將2012年商品可能出現的六種情景歸納如下(見表)。我們更傾向于情景四,在上文中也有分析。下行過程中,投資者可選擇的做空產品配置依次是金屬、農產品、能源;在反彈過程,選擇可做多產品配置依次是農產品、能源、金屬、貴金屬。