作為和宏觀經濟密切相關的行業,交通運輸行業的各個子行業將繼續受到全球經濟、國內經濟的不同影響。券商認為,物流子板塊景氣度相對較高,在四季度可以持續關注。

渤海證券發布的報告表示:

三季度以來,交運行業累計下跌15.03%,同期滬深300跌幅為13.26%,行業跌幅略高于滬深300指數1.77個百分點,雖然絕對跌幅擴大了,但與指數的差距在縮小。

分子行業來看,與外需相關度較大的港口和航運成為領跌的兩個子行業。三季度是航空股的旺季,但航空股仍然下跌了14.13%,也是受到外需放緩的拖累;鐵路股受到甬溫鐵路事故以及投資放緩的影響,跌幅也達到了14%。個股方面,交運行業僅物流行業的怡亞通取得了正收益。

雖然行業目前的市盈率水平已經創了新低,但行業增速有限,且缺少股價刺激因素,因此給予行業中性的投資評級。子行業方面,建議關注防御性較好的物流板塊。

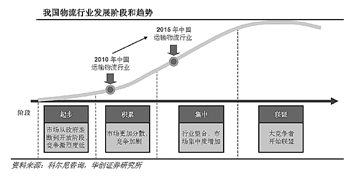

從經濟規律和國際經驗來看,我國目前物流行業面臨較大的機會,也受到國家的大力支持,但目前行業內上市公司代表性并不強。在四季度的操作中,我們認為應該“從下而上”地選擇代表性較強且基本面有較大改善的個股。我們建議大家關注中儲股份和鐵龍物流。

中儲股份是倉儲物流行業的龍頭企業,擁有完善的物流資源和物流網絡,形成覆蓋天津、河北、上海、遼寧、山東、陜西、四川、河南、湖北、湖南、江蘇等地的物流基地,并可在各物流節點提供集倉儲、運輸配送、國內國際外貿易、國際貨運代理、質押監管融資、現貨交易市場等綜合物流服務。

中儲股份現有600多萬平方米物流用地已逐步進入城市中心區,未來將不斷向郊區置換,同時公司也將加快擴張,預計到2015年公司倉儲占地面積將達到近1200萬平方米,復合增長率達16%。現貨市場的擴張也將逐步看到效果,公司2009年募集資金建設的無錫物流中心二期、天津南倉分公司業務綜合樓、咸陽東風路裝飾建材市場以及廊坊物流業務辦公用房四個項目2010年底基本竣工,2011年將逐步進入收獲期,預計2012年將可為公司貢獻利潤4000余萬元。除了主業的增長,公司還將涉足物流地產業務,目前公司在天津、沈陽和南京中央門的項目都有所涉及。我們預測公司2011-2013年每股收益分別為0.45元、0.53元和0.67元,復合增長率超過30%。

同樣看好交通物流行業的還有民族證券。該券商發布的報告稱:

目前,我國的路橋行業已經進入穩定增長期。從部分道路的運營情況來看,隨著經濟增長,車流量整體增速高于10年同期,東部發達地區重點道路增長情況更加良好。從道路投資建設來看,各省市在高速公路路網的基礎之上,不斷完善省內通道,以核心城市為主建設區域通道。我們認為,高速公路網的全線貫通、經濟的增長以及汽車保有量的上升將會繼續推動主要道路車流量的上升,但是增速將保持平穩。

“我們重點關注鐵龍物流、中儲股份。”民族證券稱。

廣發證券則重點推薦鐵龍物流。該券商認為,該公司的投資點包括:下半年有望大規模購箱,待購箱型在投入使用后具有充足的市場需求,將運力轉化為實際運量,帶動特箱業績增長;全程物流服務大幅提升單箱物流利潤;年末地產項目集中結算增厚全年利潤。