在股市深度調(diào)整的今天,估值處于歷史大底的銀行股近來開始顯現(xiàn)出大盤“風(fēng)向標”的特質(zhì)。考慮到銀行股基本已經(jīng)跌無可跌,緊縮政策難阻銀行業(yè)業(yè)績高增長,券商建議投資者重點關(guān)注。券商認為,高成長、低估值已使銀行股成為A股市場最具投資價值和安全邊際的投資標的之一。

銀行股是下階段資金博弈重點

跌無可跌是券商看好銀行股的主要理由。

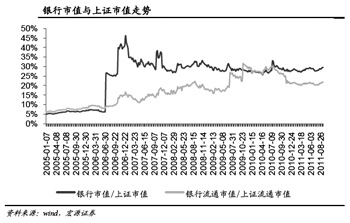

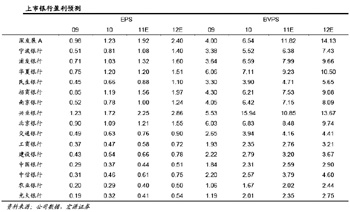

東方證券認為銀行板塊估值已處于歷史大底。據(jù)其分析:從絕對估值來看,目前銀行平均2011年P(guān)B為1.28倍,其中9家銀行的2012年P(guān)B接近1倍;從相對估值來看,銀行股相對PE和PB都處在歷史底部。從全球范圍橫向比較來看,A股銀行板塊的PE水平顯著偏低,PB水平適中;但中資銀行的BVPS比外資銀行實在,因為外資銀行通常有較多商譽,而且金融危機后外資銀行的不良率目前明顯偏高,撥備覆蓋水平不及中資銀行。

銀行估值已經(jīng)跌無可跌。東方證券發(fā)布的報告稱,上市銀行擁有6839億元超額撥備,目前銀行2012年接近一倍的估值水平,相當于不僅按照賬面價值出售這些ROE在20%以上的股權(quán)資產(chǎn),更搭配白送了未重估的物業(yè)增值、銀行牌照以及渠道、客戶和品牌價值。假設(shè)固定資產(chǎn)增值率為200%,而牌照、品牌、渠道和客戶價值按存款規(guī)模的1%計算,上述價值相當于各家銀行BVPS的16%-37%不等。不論從行業(yè)來看,還是從個股來看,銀行股價至少有30%的低估。

東方證券還認為,前期壓制銀行股價的因素已經(jīng)明顯弱化,銀行股是下一階段資金博弈的重點。報告稱:

市場目前處于深度防御狀態(tài),機構(gòu)投資者的倉位普遍高度集中于消費類板塊。這種行業(yè)錯配使得組合面臨兩方面風(fēng)險:一是一旦宏觀經(jīng)濟預(yù)期開始轉(zhuǎn)好,投資者極低貝塔的組合將面臨明顯落后指數(shù)的可能性;二是這些消費類板塊的流動性制約了后續(xù)的調(diào)倉行為。

而在經(jīng)濟仍存不確定因素的情況下,配置銀行板塊就成為提高最優(yōu)風(fēng)險收益比的選擇。一方面銀行的低估值提供了防御性,一方面銀行同樣具備進攻性,此外,銀行股還具有非常好的流動性。換言之,下一階段配置更多銀行股倉位的組合,要比主要配置消費類股票的組合擁有更好的風(fēng)險收益回報和靈活性。建議繼續(xù)維持民生銀行、浦發(fā)銀行、深發(fā)展、農(nóng)業(yè)銀行的推薦組合。

安信證券也看好銀行股。該券商發(fā)布的報告表示:目前中小銀行2011年動態(tài)PB在1.2倍左右,2012年的動態(tài)PB已經(jīng)接近一倍,銀行股無論是絕對還是相對估值均已反映了諸多下行風(fēng)險,未來最大的風(fēng)險是經(jīng)濟環(huán)境明顯惡化,但這種可能性相對較小。

報告分析了銀行股在三種可能情況下的表現(xiàn):一是需求下降比較明顯,企業(yè)盈利能力下降對銀行資產(chǎn)質(zhì)量構(gòu)成影響,但流動性未見好轉(zhuǎn),這樣的背景下銀行股下行風(fēng)險不能排除,但相對高估值行業(yè)明顯要小,相對收益確定;二是需求下降但流動性改善,絕對收益來自流動性對估值的推動;三是需求相對穩(wěn)定,銀行盈利能力下降不大,則盈利對股價的推動作用會比較明顯。即使考慮三種可能的方向,銀行股依然具備攻守兼?zhèn)涞呐渲脙r值。

業(yè)務(wù)模式轉(zhuǎn)型提速提升業(yè)績

看好銀行板塊的另一個理由是基本面表現(xiàn)不錯。方正證券表示:緊縮政策難阻銀行業(yè)業(yè)績高速增長。

該券商發(fā)布的報告稱:

2011年上半年A股上市銀行凈利潤合計4654.53億元,同比增長34.34%,同期A股全部上市公司凈利潤同比增長23.95%,銀行板塊增速是后者的1.43倍。民生銀行凈利潤增速最大,達57.51%;農(nóng)業(yè)銀行凈利潤增速居第三,在國有銀行中增長最快,超過大部分股份制銀行。

上半年上市銀行業(yè)務(wù)模式轉(zhuǎn)型提速,中間業(yè)務(wù)收入占比加速提高,對息差的依賴度繼續(xù)降低。6月末上市銀行手續(xù)費及傭金凈收入占比突破20%,達20.12%,較2007年提高近一倍。

由于貨幣政策緊縮和銀行議價能力增強,上半年凈息差大幅提升,凈息差算數(shù)平均值從2009年的2.37%提高到2011年6月末的2.61%。

上半年上市銀行還進一步加大成本控制力度,平均成本收入比已從2009年的36.23%下降到2011年上半年的28.95%。

2007年-2011年上半年上市銀行資產(chǎn)質(zhì)量不斷提高,不良貸款率和不良貸款額持續(xù)“雙降”,6月末平均不良貸款率為0.99%,首次低于1%。6月末上市銀行撥備覆蓋率算數(shù)平均值為295.77%,為監(jiān)管標準的兩倍。上市銀行資本充足率均滿足最新監(jiān)管要求。

方正證券認為,高成長、低估值使銀行股成為A股市場最具投資價值和安全邊際的投資標的之一,相對于A股整體出現(xiàn)成長性與估值倒掛現(xiàn)象。上半年上市銀行利潤增速顯著高于A股全部上市公司平均增速,而估值遠低于A股平均PE和PB。下半年銀行板塊蘊含較大投資機會,股價上漲推動因素包括:通脹拐點初現(xiàn),國內(nèi)外經(jīng)濟不確定性較大,貨幣政策將穩(wěn)中偏定向?qū)捤桑粔褐沏y行股估值的平臺貸款等風(fēng)險逐步消化;高息差和中間業(yè)務(wù)擴張推動銀行業(yè)績快速增長;銀行板塊的低估值將封殺下跌空間并有反彈需求。維持行業(yè)“增持”評級,繼續(xù)看好高成長、低估值、風(fēng)險控制有力的民生銀行、浦發(fā)銀行、興業(yè)銀行。

銀行板塊對正面因素反應(yīng)敏感

銀行板塊未來的表現(xiàn)更是值得看好。

高華證券稱,二季度凈息差平均擴張9個基點之后,三季度多家銀行的凈息差可能會繼續(xù)溫和擴大。原因在于:7月份加息有利于凈息差的擴大;央行數(shù)據(jù)和較高的市場利率表明三季度銀行的貸款議價能力將進一步上升。但隨著同業(yè)資金成本的進一步上升和將保證金存款納入準備金繳存范疇,那些同業(yè)/保證金存款在付息負債中占比較高的銀行可能在四季度出現(xiàn)凈息差的收窄。綜合考慮各項因素,我們認為中信銀行、招商銀行、重慶農(nóng)商行和北京銀行的凈息差下半年可能溫和擴張。

該券商發(fā)布的報告表示:

盡管不良貸款額穩(wěn)定,但上半年17家上市銀行中有12家逾期貸款上升。雖然部分銀行將其歸因于按揭逾期貸款會計方法變動和季節(jié)性因素,但我們認為這是信貸質(zhì)量下降的早期信號。我們認為流動性狀況的收緊可能會令三季度信貸質(zhì)量進一步下降,但鑒于貸款增長穩(wěn)定(13%以上),我們預(yù)計信貸質(zhì)量的下降周期將較為溫和。

當前全球宏觀經(jīng)濟存在不確定性,而在中國,由于政府力求在增長、通脹和經(jīng)濟結(jié)構(gòu)性調(diào)整中取得平衡,因此增長趨勢也存在不確定性,我們認為在此背景下中國銀行股將保持區(qū)間波動。但鑒于各銀行股當前估值接近悲觀水平,我們認為9月份因流動性擔憂而導(dǎo)致的股價進一步回調(diào)提供了買入基本面強勁的銀行股的機會。

國信證券發(fā)布的報告也表示:未來一年,銀行息差收入增速略有下降,手續(xù)費收入將部分彌補息差增速的下降,收入增長仍較快;支出不會高于收入增速,業(yè)績增速仍會較快;2011年政策壓力已體現(xiàn),暫時難有新政策出臺。目前銀行板塊估值在底部區(qū)域,有銀行股已經(jīng)破凈,推薦招商銀行、民生銀行、工商銀行和建設(shè)銀行。

光大證券發(fā)布的報告稱:我們對銀行股仍持積極看法,相對收益明顯,絕對收益可期。銀行股在目前的估值和位置對負面因素反應(yīng)相對鈍化,對正面因素相對敏感。未來上漲的催化因素可能來自政策在邊際上松動的可能以及宏觀經(jīng)濟預(yù)期改善,但短期趨緊的資金面或會形成一定壓制。