考慮到高速公路板塊回調已近底部,基本面情況也有所好轉,券商建議投資者適當關注。

7月數據有所恢復

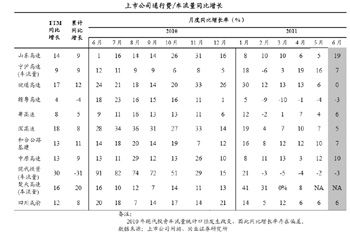

選板塊先看基本面。從已經公布的數據來說,國信證券認為:2011年7月,全國高速公路車流量和收入大體呈現平緩增長趨勢,同比增速環比有所恢復。

該券商發布的報告介紹:寧滬高速7月滬寧段日均全程車流量60602輛,同比增長9.7%,增速環比提升3.9個百分點。

皖通高速7月份通行費收入同比增長5.3%,而上半年收入同比增速為9.9%,增速出現放緩現象。

深高速旗下路段7月合計路費收入同比增長2.2%,增速環比小幅提升。其中1月下旬完成全部高速化改造的清連高速7月份收入同比增速為11.2%。宜連高速預計9月份通車,南坪二期(A段)明年通車,清連高速、南光高速有望受益。鹽壩高速則繼續受益于惠深海的連通,公司其他路產穩定增長,為未來實現持續增長奠定良好的基礎。

贛粵高速7月通行費收入同比減少0.97%,上半年收入同比下降1.73%。濟廣高速今年年底在江西省內預計全線通車,將對昌九、昌樟、昌泰高速形成競爭。

山東高速旗下濟青高速尚未公布7月份數據,其6月份增速為4.7%,一季度收入增速為10.6%,出現增速放緩跡象。

國信證券認為:7月份至今滬深300下跌7.33%,高速公路行業下跌7.94%,略跑輸市場。行業相對市場的估值水平為0.84,保持相對穩定。高速公路行業估值處于底部,股價下行空間較小,穩健型投資者可適當配置。建議投資者關注由于成本優勢和多元化推動的具備良好業績彈性的山東高速、車流量增長迅速主要路產分流壓力小的皖通高速、高股息率強防御性的寧滬高速。

中信證券也認為,盡管高速公路的客貨增速放緩,投資增速也低于去年同期,但是板塊下行空間趨小,可以期待后期反彈。

該券商發布的報告介紹:7月份,公路行業客貨周轉量分別為1357億人公里和4401億噸公里,同比分別增長11.68%和17.53%。7月公路客貨周轉量同比增速環比均略有下降,而且增速低于去年同期水平。由于市場需求增長放緩,預計8月同比增速將進一步修復調整。

7月份,道路固定資產和公路建設固定資產累計投資分別為6906億元和6322億元,同比分別增長9.61%和13.61%,同比增速明顯低于去年同期水平。

關注交易性機會

從基本面來看,高速公路板塊盡管有復蘇苗頭,但是仍難言樂觀。華泰聯合證券建議關注多元化經營可能帶來的交易性機會。

華泰聯合證券在其發布的報告中重點推薦了3家企業。報告稱:

貨車流量占比降低導致寧滬高速(江蘇段)2011年上半年的單車平均收費出現明顯下滑,且在經濟增速放緩的背景下難以迅速回升,因此我們下調了公路業務的收入假設,下調2011-2013年EPS至0.52元、0.57元、0.62元;基于公司盈利的穩定性仍然較強,且7%左右的分紅收益率具有一定吸引力,維持“增持”評級。

二季度皖通高速核心路段車流量增速同比出現較大程度下滑,主要原因是貨車流量減少。我們認為宏觀經濟的疲態短期內難以扭轉,因此下調公司2011-2013年EPS至0.56元、0.63元、0.68元。中長期來看,公司路產的區位優勢明顯,可以保證車流量的長期增長,所以我們維持該股的“增持”評級。

五洲交通由于金橋農批市場一期項目結算進度快于此前預期,我們調整假設為該項目于2011年全部結算;此外公路業務收費低于預期,我們下調了該板塊的盈利預測,綜合考慮上調公司2011年EPS至0.68元,維持“增持”評級。

中信證券則重點推薦皖通高速和深高速。該券商發布的報告認為皖通高速增速高于其他可比公司,未來業績增長空間巨大。報告稱:

今年上半年,皖通高速日均車流量同比增速接近10%,明顯高于其他高速公路上市公司。其中4-6月皖通高速日均車流量同比增速高于去年同期水平。

收入方面,盡管車流量增速好于去年同期,但皖通高速月度收入同比增速低于去年同期水平,環比也有所下滑,主要原因是通行車輛車型結構有所變化,貨車占比略有下降。但是與其他高速公路上市公司相比,自2010年5月以來,皖通高速月度收入同比增速明顯高于可比公司。

另外隨著皖江城市帶承接產業轉移國家戰略的不斷深化和實施,預計安徽經濟將呈加速發展態勢。皖通高速將充分受益安徽省內經濟快速發展,業績增長驅動力強勁,未來成長空間巨大。

深高速收入增長穩定,增速快于可比上市公司。中信證券報告稱:運量方面,今年上半年深高速日均車流量同比增長9%左右,低于去年同期水平;但與高速公路上市公司同行相比,深高速日均車流量增速較快。

深高速月度收入同比增速與車流量保持一致,同比增速低于去年同期水平。盡管深高速月度收入同比增速環比不斷下滑,但增速一直高于其他高速公路上市公司。

深高速長期受益于珠三角區域經濟的發展,未來業績成長具有確定性;短期而言,深圳大運會對公司構成利好,預計三季度公司日均車流量和收入均將有較為明顯的提升;此外,年內清連高速貫通效應值得期待,未來有望提振公司收費公路業務。

股價繼續下調概率較小

中信證券整體看好高速公路板塊的更大原因在于他們認為板塊回調已見底,成長性確定。

該券商發布的報告表示:前期公路板塊指數大幅回調約20%左右,回調動力主要來自三個方面:一是整體市場弱勢,板塊跟隨大盤向下調整;二是前期高速公路收費標準面臨下調的政策預期,板塊整體估值承壓,板塊內個股均出現了大幅下跌;三是與今年一季度和去年四季度相比,高速公路板塊的成長性在二季度有所放緩。

當前高速公路板塊估值已經處于歷史低位,板塊整體PE和PB分別僅為13.4倍和1.55倍,接近于2008年歷史底部12.3倍和1.47倍。我們認為,板塊已經充分消化公路收費標準下調的政策預期影響,預計未來繼續下調的概率較小。

中信證券認為,公路板塊上市公司成長性非常確定,只是成長速度不會太快,但能保持和經濟同步發展的成長機會。板塊內預計皖通高速和深高速未來業績可保持穩定增長,未來隨著區域經濟快速發展,成長空間較大。“我們重點推薦皖通高速、深高速以及穩定分紅派息的寧滬高速,關注未來補漲機會。”

不過華泰聯合證券發布的報告提醒稱:雖然目前公路行業2011年平均市盈率為10.6倍,估值水平較低,但公路行業仍面對通行費率下調壓力,短期缺乏上漲動力,維持“中性”評級。