盡管近來旅游板塊隨大盤一路回調,但該板塊基本面樂觀、估值接近歷史最低水平,有券商預測下半年行情的啟動時點或在七八月份,建議投資者逢低布局,靜待行情出現。

行業正處發展黃金期

券商看好旅游板塊的基本面,認為行業值得長期看好。

國信證券表示,今年一季度,我國旅游業總收入增速達19%。雖然一季度入境游市場增速放緩,但強勁內需已經成為驅動行業增長的絕對主力。清明小長假和“五一”小長假,各地旅游收入保持25%左右的平均增速。在“十二五”規劃指引下,預期未來五年我國旅游業總收入年均增長15%以上。

該券商發布的報告稱,2010年板塊整體業績增長28%,今年一季度降至7%。一季度業績增速下滑主要原因有:旅行社業務拖累部分上市公司業績;部分上市公司新增業務尚處培育期;企業勞工成本上升。從全年角度來看,影響旅游板塊一季度業績表現的相關因素將趨于淡化。基于行業基本面不斷向好,以及全流通時代旅游上市公司業績釋放動力增強,我們和Wind一致預期未來幾年旅游重點公司整體盈利可達30%。

中原證券也表示,從近年來的情況看,國內游市場呈穩步增長趨勢,需求穩定。未來多因素將推動居民出游率提高。

中原證券發布的報告表示,近期推動行業表現的因素主要可關注相關行業刺激政策對居民旅游消費意愿的提升,老齡化社會的趨勢、受教育程度提高和中產階級崛起對家庭娛樂休閑消費傾向的促進,以及高鐵建設、私家車數量持續增加和城市軌道交通建設帶來的交通運營效率提升。當前旅游業政策面和基本面情況良好,行業有望保持良好運行狀態。行業正處于高速發展的黃金期,未來將有較好表現。

“我們認為,二三季度旅游行業將迎來經營旺季,營業收入和凈利潤水平較一季度將有明顯提升,重點關注宋城股份、世紀游輪及中青旅。”報告稱。

估值中樞急劇下移

更令券商考慮布局旅游板塊的原因在于估值中樞的急劇下移。

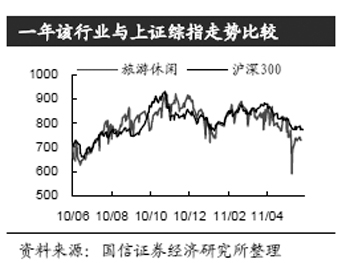

海通證券表示,5月份,旅游指數下跌10.8%。旅游板塊重點公司動態PE已降至27倍左右,而歷史上大多情況處于25—40倍。

“目前估值水平已接近歷史最低,沒有理由繼續悲觀,我們認為目前正是買入的良機。短期從防御角度看,我們首推景區公司,如峨眉山、ST張家界、麗江股份、黃山旅游等;若把視野放長一些,建議買入成長性好的公司,如華僑城、中國國旅、金陵飯店、湘鄂情等。”該券商發布的報告稱。

安信證券也表示,過去一個月間,A股餐飲旅游指數下跌10.8個百分點,在A股各行業板塊中調整幅度最大。仔細審視行業基本面后,我們認為今年上半年以來,國內通脹高企、政府實行緊縮性貨幣政策、A股流動性緊張導致市場估值中樞不斷下移。5月份的下跌實則是板塊估值風險集中釋放的表現。

國信證券發布的報告稱,短期內板塊向上動力相對不足,但受三季度后信貸控制料將放松和旅游業步入旺季的基本面支撐,全年旅游板塊走勢仍可謹慎樂觀,維持板塊“謹慎推薦”評級。

下半年表現值得期待

盡管基本面不錯,估值也處于低位,但是安信證券認為,旅游板塊6月份取得超額收益或為小概率事件,但是下半年表現值得期待,行情的啟動時點或在七八月份,建議投資者現在就可以考慮逢低布局。

安信證券發布的報告表示:

雖然旅游板塊重點公司目前進入合理估值區間,但板塊估值存在進一步下調壓力,而且對比以往年份,本次調整的幅度和時間也顯得不夠充分。雖然我們對旅游板塊6月份的表現持謹慎態度,但旅游行業增長的動力依然強勁,部分公司具有強有力的經濟特征,盈利增長確定,在不明朗的經濟環境中,這些公司屬于優質稀缺資源。

可以預期的是,一旦估值下修過程結束、市場企穩,旅游板塊有望再次活躍。鑒于“政策刺激”和“事件性沖擊”構成旅游股表現的催化劑,今年下半年有望出臺的旅游行業“十二五”規劃、《國民休閑綱要》以及“十一”黃金周行情都將成為旅游股再次表現的催化劑。下半年,旅游板塊表現值得期待。

回顧過去9年間旅游股的表現,可以發現旅游板塊具有明顯季節性特征。統計分析表明:旅游板塊一季度、三季度更容易取得正向超額收益,概率高達77.8%,其中七八月份又是取得超額收益的主要時間節點。因此,我們傾向性地認為,下半年行情的啟動時點將在七八月份。“6月份或將是旅游板塊趨勢性反轉的前夜。建議投資者在6月中下旬開始逐步布局優質景區類個股。”

國信證券也表示,二季度我們認為可以逢低增持重點個股。從全年角度來說,我們依然看好成長性較好、具有催化劑且估值已調整到位的品種。重點推薦中國國旅、峨眉山A、宋城股份、麗江旅游、錦江股份。