近年來酒類個股股價持續堅挺,當前也不例外。從去年年報和今年一季報來看,以白酒為首的各類酒業上市公司業績喜人,券商建議投資者加強對酒類板塊,尤其是白酒類個股的關注。

近年來酒類個股股價持續堅挺,當前也不例外。從去年年報和今年一季報來看,以白酒為首的各類酒業上市公司業績喜人,券商建議投資者加強對酒類板塊,尤其是白酒類個股的關注。

優先配置白酒股票

安信證券強烈建議優先配置白酒行業股票。該券商發布的報告稱:

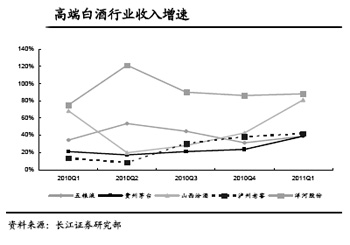

2010年食品飲料行業上市公司收入達2138.8億元,同比增長23.4%,2011年一季度食品飲料行業實現收入651.6億元,同比增長27.9%。白酒行業、黃酒行業、乳制品行業、肉制品行業和其他食品飲料公司在2010年均實現了20%以上的收入增長,其中,白酒行業收入增速最快,達到35%。

白酒行業、啤酒行業、葡萄酒行業、乳制品行業和其他食品飲料公司在2011年一季度保持了20%以上的收入增長,其中白酒行業收入增速提升至49%。食品飲料行業總體在2010年和2011年一季度收入高速增長,白酒行業在食品飲料細分行業中表現出了收入強勁增長的趨勢。從2011年一季報收入、成本、費用變化趨勢看,我們認為白酒行業仍然是2011年業績高增長的行業。

另外,2011年1月4日至2011年5月11日,大盤(滬深300)下跌1.88%,食品飲料跌幅超越大盤,約為3.06%,處于A股各個行業板塊的中等水平。從食品飲料各子行業來看,按照2011年的盈利預測,除肉制品行業外,白酒是行業估值水平最低的。我們注意到在白酒子行業中,一線白酒更具估值優勢,代表公司五糧液、貴州茅臺和瀘州老窖2011年的估值均值約為22至24倍左右,具有較高的安全邊際。

根據今年流動性偏緊、投資偏謹慎的市場特點,安信證券認為進入二季度可以考慮配置以中等估值和中等彈性的食品飲料行業逐步替代估值變高、彈性變差的低估值高彈性板塊。結合未來業績增長、估值情況,以及今年通脹成本壓力,投資組合可設計為一二線白酒組合。一線白酒的排序為五糧液、瀘州老窖和貴州茅臺;二線白酒中,山西汾酒和古井貢值得關注。

葡萄酒前景看好

安信證券同樣看好葡萄酒的增長前景。該券商發布的報告稱,從2011年一季報看,葡萄酒行業龍頭公司張裕的業績值得期待。葡萄酒行業估值雖高于白酒行業,但在整個食品飲料各子行業中較低。

國泰君安證券也表示,繼續看好葡萄酒的增長前景,維持張裕增持評級。基于估值具備安全邊際和板塊表現時點漸行漸近的考慮,建議逐步建倉。

該券商發布的報告稱,一季度高檔酒實際需求的火爆程度超出預期,我們認為原因可能包括以下兩個方面。

首先,高收入人群快速增加,高檔酒購買力增強。數據顯示,截至2010年底,全國有96萬千萬富豪和6萬億萬富豪,分別比去年增長9.7%和9.1%。從倫敦葡萄酒交易所反映高檔葡萄酒價格的Liv-ex100指數來看,從2010年初至今累計漲幅46%,從側面反映出新興市場國家新貴崛起制造出高檔紅酒的更大需求。

其次,通脹預期持續居高不下,這對具有提價能力、可儲存、時間價值比較高的高檔酒而言又是一大刺激因素,不斷強化的漲價預期吸引越來越多企業和消費者囤積高檔酒,而終端實際開瓶率降低使得高檔酒終端需求與供給不匹配,進一步強化高檔酒的稀缺形象和漲價預期。

“我們繼續看好葡萄酒的增長前景,高檔白酒需求景氣持續也將順勢推動張裕高檔酒持續旺銷,加之銷售激勵政策調整孕育未來收入增長再提速,維持張裕增持評級。”國泰君安證券報告稱。

關注啤酒提價

啤酒子行業也可適當關注。海通證券表示,啤酒行業是所有酒精類飲料增速最低的子行業,溢價能力最低,但價格彈性最大且兼并收購題材不斷。

該券商發布的報告稱,2011年一季度啤酒板塊實現總收入95.29億元,增長21%,實現凈利潤4.98億元,同比增長33.5%。2011年一季度啤酒行業爆發集體提價事件,歷史上集體提價主要發生在2003年和2008年,主要在于大麥價格成本大幅上漲,啤酒企業毛利率受到嚴重侵蝕,當然與啤酒行業的集中度逐年提高也有關系。雖然消費者對啤酒產品價格敏感度較高,但在通脹背景下,這幾年很少見啤酒產品降價。

安信證券表示,啤酒行業估值雖高,但行業龍頭公司燕京和青啤的估值水平并不高,2011年PE在23至24倍左右。

國都證券表示,啤酒行業收入和經營性現金流入變動完全體現了行業銷售季節性特點,銷售旺季時期營業性現金流入高于收入,營業性現金流入總體和收入變動方向一致。

不過該券商發布的報告同時提醒:啤酒行業凈利潤和期末現金凈流入也呈現季節性特點,但現金流變動似乎提前于凈利潤變化,差異原因是原料購進季節和銷售季節不同。從平滑后的數據看,2010年四季度期末呈現凈流出,這可能與新季啤酒大麥原料價格上漲、企業增加庫存備料有關。但原料成本上漲還未完全體現在凈利潤上,預計二、三季度行業報表可能體現成本壓力。