受國家上調上網電價消息影響,近日電力板塊一度走強。券商分析認為,雖然這一消息可能短期助推電力股股價上揚,但應謹慎日后可能發生的獲利回吐風險。與此同時,電力板塊中的清潔能源和水電子行業的投資價值正在閃現,值得關注。

受國家上調上網電價消息影響,近日電力板塊一度走強。券商分析認為,雖然這一消息可能短期助推電力股股價上揚,但應謹慎日后可能發生的獲利回吐風險。與此同時,電力板塊中的清潔能源和水電子行業的投資價值正在閃現,值得關注。

電價上調預期帶來上漲動力

有消息稱,4月10日國家發改委調整了十多個省份的上網電價。申銀萬國證券表示,此次調價的原因是由于一季度經營虧損的電廠數量增大。

該券商發布的報告介紹,從去年四季度開始,煤價一定程度的上漲導致了電廠一季度燃料成本的上升,電廠經營持續惡化。舉例來說,一些電廠的庫存煤天數從去年11月份的20天快速下降到了三月底的10天左右。電廠經營虧損導致沒有足夠的現金采購發電用煤是此次電廠用煤庫存天數下降的主要原因。我們認為此次上網電價的調整在短期內改善了電廠的經營環境。

申銀萬國證券稱:我們在之前的報告中多次提到發改委可能會調整部分地區的上網電價。然而由于3月份的通脹壓力仍然十分巨大,此次上網電價調整的時間點超出了我們的預計。根據此次調價的地區和可能調價的幅度,我們進行了一系列的測算以獲得基于上網電價調整后的公司盈利數據。測算的結果顯示,華電國際是此次調價最大的受益者,因為公司76%的電力銷售受此次調價影響。華電國際的凈利潤將是原先預計數據的四倍,預示股價有較強的上漲動力。

交易性的機會出現,但該券商鼓勵逢高賣出。“我們建議投資者視此次調價為一次性的交易機會,并在股價相對高位時賣出股票。我們認為無法通過銷售價格調節來傳導成本上漲的定價機制對發電行業企業來說是最大的長期利空因素。并且我們認為一直以來當電價出現上調時往往伴隨著煤價相應的上漲,如果沒有完善的定價機制,因煤價上漲導致的電廠經營利潤流失的情況仍會長期存在。”報告表示。

高華證券也警示:“電價機制持續不確定導致獲利回吐風險”。

該券商發布的報告稱:我們注意到在2005年至2008年期間中國四次上調上網電價后的10個交易日內,5家香港上市的發電企業的股價表現較MSCI中國指數平均落后4%。由于電價機制的不確定性,我們認為最終實現的電價上調幅度不論是符合還是低于預期,都可能造成投資者在近日股價上漲后獲利回吐。

用電緊張利好清潔能源

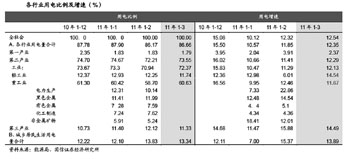

近日中電聯公布1至3月份全國電力工業生產簡況,3月份單月用電量同比增長13.41%,1至3月份累計用電量同比增長12.72%;分類看,三大產業及城鄉居民生活用電分別增長3.16%、12.31%、15.51%、14.08%。東方證券點評稱,當前“華東地區用電緊張進一步演化。”

東方證券發布的報告表示,華東三省負荷繼續快速上升:浙江、安徽、福建三省火電利用小時同比都在15%以上,對比全國0.5%的負荷提升,可以看出華東地區用電趨緊局勢逐漸明朗;進一步分析發現浙江省為區內用電緊張源頭,3月份福建利用小時提升最快,當月該省外送浙江電量同比劇增240%。

東方證券認為,在控碳排放以及核電安全性遭到嚴重質疑的時代背景下,尤其是在經濟發達、環保要求更嚴的長三角洲地區,火電和核電項目的審批可以預見將非常緩慢,依賴特高壓實現西電東送目前看來是唯一解決辦法,預計最快2012年相關特高壓線路可實現首批投運。另外,全國火電商的盈利水平歷來是東邊高、西邊低。微觀到華東地區,“皖電東送”的安徽,作為華東電網內重要電量輸出大省,這兩年的電力新增固定資產投資也出現停滯。我們認為這一部分和當地火電商普遍虧損有關,為了緩解用電緊張局面,未來將通過上調此類重要電量輸出省份的上網電價,來實現產能的穩定增長。

所以,該券商短期看好調電價下的火電子行業交易性機會,建議關注華能國際、華電國際;長期推薦在清潔能源方面先行一步、斬獲頗豐的川投能源、國電電力、長江電力。

招商證券則從核電危機角度提到了清潔能源加快發展的機遇。該券商發布的報告稱:

3月,日本遭受地震和海嘯巨災的連續重創,導致全球核電大國重新審視本國核電安全、政策和規劃。3月16日,國務院會議決定“暫停審批核電項目包括開展前期工作的項目”,至此,我國核電建設的步伐開始放緩。

危機當中往往存在著機遇,為實現我國減排的目標,其他清潔能源的建設都將加快,同時,投產規模也將增加。鑒于水電、風電在我國已具備大規模開發的技術條件和資金力量,我們判斷,隨著金沙江、雅礱江、大渡河等重點流域的大型水電站建議的加快,長江電力、國投電力、川投能源、國電電力等公司將從中受益。

此外,要保障經濟的穩定、綠色發展,在其他能源難以完全彌補的情況下,核電危機將有利于火電利用小時的提升。同時,加快發展煤炭高效清潔綜合利用技術,也將成為我國能源產業發展的必然選擇。建議關注煤炭自給率較高的ST金馬、內蒙華電、京能熱電、金山股份等。

關注水電股配置價值

在電力板塊中,部分券商看好水電的配置價值。

國金證券表示,一季度全國發電利用小時與上年同期基本持平,但由于上年受旱災影響,導致今年一季度水電利用小時同比大幅提升,而火電基本持平。“電力板塊短期內仍難有投資機會,水電有攻防兼備的配置價值。”

該券商發布的報告稱:在火電行業受困于煤價高企,煤電聯動遲遲不動的困局背景下,我們認為早已走出去年旱情影響的水電在二季度具有攻防兼備的配置價值。

理由一:作為可再生能源的水電,在調度上享有優先權,并且其發電量僅與來水相關,可變成本較低,不受煤價高企影響,長期價值穩定,防御性突出。

理由二:2010年全國水電項目審批開始提速。全年新增核準水電規模達1322萬千瓦,在建規模7700萬千瓦,我們判斷2011年將會延續這一趨勢,正式進入水電建設高峰期。

理由三:能源結構調整目標倒逼水電開發提速。“十二五”期間,我國非化石能源占一次能源消費比重要達到11.4%,而目前僅8%,由于我國新能源的暫時性瓶頸,所以節能減排的目標自然壓在水電身上。

中信證券也認為水電業績或大幅改善。中信證券發布的報告表示:

受前2月水情同比明顯改善及新機投產影響,水電發電量及利用小時同比分別大幅上升。上市公司方面,黔源電力前2月發電量同比大幅攀升約78%,長江電力所屬三峽電站來水增長約21%;上述公司一季報業績的大幅改善也可期待。

對于水電而言,行業正迎來業績和開發相互滾動和促進的“黃金十年”,故維持板塊“強于大市”評級。短期主要推薦一季報業績有望大幅改善的長江電力和黔源電力,中線則看好未來5年業績復合增長率有望超30%的川投能源。

火電行業則再次面臨煤炭上漲壓力,整體性機會難以出現,故維持“中性”評級。短期主要推薦業績相對穩定成長性確定的國電電力,中線看好大股東注入預期明確以及煤炭占比相對較高的ST金馬、內蒙華電和京能熱電,同時建議關注電價調整預期下華電國際及漳澤電力等公司的交易性機會。