Ũî―üÃĀÔŠĩÄ·īŋÉÄÜĘÜĩ―ÉīóŌōËØÍÆÓĢšÖØīóïLëUĘžþŌÔž°ïLëUÆŦšÃÚ

ÝĄĢÃĀø―úĩþĶÆäÕûów―úĮérĩÄ·īÓģŌēÖĩĩÃŨĒŌâĢŽÏûŲMÕßŌÔž°ÆóIĩÄ―ĄŋĩģĖķČÄÜōÖąÓ^ĩØ·īÓģÃĀø―úĘĮ·ņÔÚÔöéLŌÔž°ŧØó·―ÃæģŽß^ÆäČŦĮōļ ĶĘÖĄĢÆäÖÐĢŽČËÖ§ģöĄĒÖÆÔėIž°·þÕIŧîÓÖļĩČĄĩÃÔöéLĢŽĩŦÖÉũĩÄŧųąūÃæ―ŧŌŨÉĖŋÉÄÜĶūÍIĩþ·ÖíŌÔž°ČËÏûŲMÖ§ģöÍĻÃĩþīóʧËųÍûĄĢ·ĮÞrūÍIČËĩēîÓÚîAÆÚĢŽĘ§IÂĘÏÂ―ĩĢŽūÍIČËŋÚšÍ

ĒÅcÂĘ―ĩÖÁ26ÄęĩÍücŨČËīóʧËųÍûĄĢČôūÍIž°Ð―ËŪo·ĻÔöéLĢŽÃĀø―úšÜëyūSģÖÄŋĮ°ĩÄÔöéLËŲķČĄĢÖÁÓÚÃĀÂĶęPŨĒĩÄÍĻÃĩþĢŽĖÓÚvĘ·ĩÍÎŧĩÄÍĻÃËŪÆ―ÁîžÓÏĒîAÆÚŧųąūŧŊéÅÝÓ°ĄĢ

ĄĄĄĄÓÉÓÚŨî―ü―úĩþŌēēĒēŧÁîČËMŌâĢŽŌōīËÃĀÔŠĩÄŨßŋÉÄÜÖũŌŠĩÃŌæÓÚïLëU

šĮéūwĄĢČŧķøĢŽïLëUĮéūwĩÄĮįÓęąíËÆÕ500ÖļĩģöÉÄę°ëÐÂļßĢŽČįđûĘÐöÕûówĮéūw]ÓКŧŊĢŽÃĀÔŠšÜëyĘØŨĄ·īĩÄģÉđûĢŽĀ^ĀmŨßļüĘĮoÍûĄĢŨũéąÜëUØÅĢŽÃĀÔŠŨßĩÄĀíÏëhūģĘĮĢšđÉĘÐĄĒÆóIųČŊŌÔž°ÍķŲYÉĖÆ·rļņĩÄČŦÃæÏÂĩøĢŽ―ðrĄĒ

RĘÐŌÔž°ČÚŲYØÅĩÄžŊówÉÏPĄĢČôÉÏĘölžþHģöŽFŌŧÉíĢŽÃĀÔŠēŧþĩÃĩ―ĖŦīóÖ§ģÖĢŽķø―úĩþ·―ÃæîAÓēŧþÁî

RrŪaÉúĖŦīóēĻÓĄĢ

ĄĄĄĄÃĀø1ÔÂISMÖÆÔėIÖļĩÉýÖÁ60.8ĢŽßhļßÓÚîAÆÚĩÄ58.0ĢŽé2004Äę5ÔÂŌÔíĩÄŨîļßËŪÆ―ĄĢĩþļßÓÚ50ĢŽžīï@Ęū―úÕýĖÓÚUÖŪÖÐĄĢÖÆÔėIÓÎÉýÖÁ7ÄęļßücĢŽÖÆÔėIūÍIÉýÖÁ1973ÄęŌÔíĩÄŨîļßËŪÆ―ĄĢĩŦÖļĩÖÐÔö·ųŨîīóĩÄĘĮÝČërļņĢŽÝČërļņÉÏÉýąíÃũÍĻÚÁĶŋÉÄÜÕýß_ĩ―Ōŧ·ÐücĢŽÉúŪaÕßŨî―KĒēŧĩÃēŧ°ŅÉúŪaģÉąūģŊÏûŲMÕßÞDŌÆĄĢÔÚīËÖŪĮ°ĢŽÖÆÔėIUîAÆÚÔÚ2011ÄęĩÄĮ°ŨÔÂČÔþĀ^ĀmĢŽŌōÏûŲMÕßÖ§ģöÔÚ2010ÄęÏ°ëÄę·ē―ÉÏÉýĄĢÃĀøÖÆÔėIĩÄUÅcČŦĮōÆäËûĩØ·―ĩÄÖÆÔėIÔöéLąĢģÖŌŧÖÂĢŽąČČįWÖÞŌÔž°ÖÐøĢŽß@ÐĐĩØ·―ĩÄÖÆÔėIĩþŌēÔÚÐÂĩÄŌŧÄęČĄĩÃÁžšÃÔöéLĄĢĩŦĘĮĢŽÃĀø I―ĻÖ§ģöĀ^ĀmÂäšóÓÚ―úÍĖKĩÄē―·ĨĢŽ2010Äę12Ô I―ĻÖ§ģöÏÂ―ĩÁË2.5%ĢŽé2010Äę7ÔÂŌÔíĩÄŨîīó―ĩ·ųĢŽŌēĘĮ2000Äę7ÔÂŌÔíĩÄŨîĩÍËŪÆ―ĢŽķøĘÐöîAÆÚéÔöéL0.1%ĄĢëSÖøĘʧĩÖŅšÆ·ÚHŧØāĩÄ°ļĀýĀ^ĀmÔöžÓŌÔž°Ę§IÂĘČÔĖÓÚ9.5%ÉÏ·―ĢŽ2011ÄęÃĀø―ĻÖþIŋÉÄÜĀ^ĀmēŧČÝ·Ó^ĄĢŋówķøŅÔĢŽß^ČĨŌŧÄęÃĀø I―ĻÖ§ģöÏÂ―ĩÁË10%ÖÁ8142|ÃĀÔŠĢŽé2000ÄęŌÔíĩÄŨîĩÍĢŽ2009ÄętÏÂ―ĩÁË15%ĄĢ

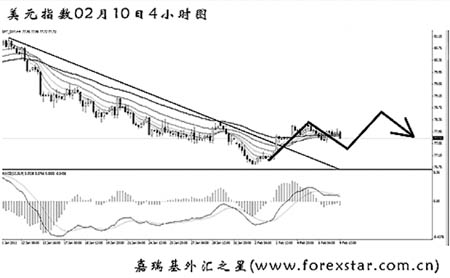

ĄĄĄĄÄDÉÏŋīĢŽÃĀÔŠÖļĩÎīÄÜĖôðĮ°·―ĩÍüc75.60ŌŧūĩÄÖ§ÎĢŽŨÔĩÍÎŧÁĶ·īĢŽĒDÖÐĩÄÏÂ―ĩÚ

ÝūÉýÆÆĢŽīËĮ°ģÖĀmĩÄMACDĩŨąģëxÐÅĖ°l]ÁËŌŧķĻĩÄЧđûĄĢ4ÐĄrDÉÏÃĀÔŠÖļĩÏÂĩøĩÄĩĀĘÏĀíÕŨîšóŌŧï@ÖøļßücÔÚ78.30ĢŽÔÚÓÐЧÍŧÆÆīËÎŧÖÃÖŪĮ°ĢŽÃĀÔŠÖļĩšÜëyÕđé_ģÖĀmĩÄÉÏqĢŽîAÓÎīíŌŧÖÜÃĀÔŠÖļĩČÔþĶīËŨčÁĶ°lÆðÓÐÁĶĩÄ_ôĄĢ