2010─Ļī”ė┌Ńyą┼║Žū„üĒšf┐╔ų^’LįŲ═╗ūā,Ž┬░ļ─Ļ┼c╔Ž░ļ─ĻĄ─Ńyą┼«aŲĘ░ląąŪķørī”▒╚,ą╬│╔┴╦▒∙╗ā╔ųž╠ņĄ─Šų├µĪŻ

╔Ž░ļ─ĻŃyą┼«aŲĘĖ▀ĖĶ├═▀M’L╣Ō¤oŽ▐,Ž┬░ļ─Ļš■▓▀Ņl│÷Ńyą┼«aŲĘ▓Į┬─█ś§Ū,7į┬Ę▌«öŅ^░¶║╚Īó8į┬Ę▌ēč╩┐öÓ▒█,«öŃyą┼«aŲĘųØu═╩╚ź┴┴¹ÉĄ─╔½▓╩Ģr,10į┬Ę▌,į┘│÷╝ėŽóųžŲ„,║¾Ńyą┼Ģr┤·▒»ēčĄ─╗∙š{╗“įSėą╦∙Ė─ūāĪŻ

Ī░▒Š┤╬╝ėŽóī”ą┼═ą«aŲĘüĒųvęŌ╬Čų°└¹║├,ą┼═ą«aŲĘĄ─╩šęµØqĘ∙┐╔─▄▒╚└¹┬╩ØqĘ∙▀Ćę¬┤¾ĪŻĪ▒öĄūų100╩ął÷蹊┐╣½╦Š┐é▓├Åł▒“ĖµįVėøš▀ĪŻ

ĪĪĪĪ╝ėŽó└¹║├╠ß╔²ą┼═ą╩šęµ

ĪĪĪĪ╝ėŽó║¾,┘J┐Ņ└¹┬╩╔Žš{,ĒŚ─┐░lŲĘĮę¬½@Ą├ą┼═ą┘YĮ▒ž╚╗ę¬ų¦ĖČĖ³Ė▀Ą─│╔▒Š,ą┼═ą╣½╦Š╝┤┐╔ęįĮoą┼═ą«aŲĘųŲČ©Ė³Ė▀Ą─ŅAŲ┌╩šęµ,ą┼═ą«aŲĘĄ─╩šęµØqĘ∙╔§ų┴┐╔─▄▒╚└¹┬╩ØqĘ∙▀Ćę¬┤¾,ę“┤╦╝ėŽóī”Ńyą┼«aŲĘüĒųvæ¬įō╩Ū└¹║├,╬┤üĒæ¬įō╚įĢ■Ą├ĄĮ═Č┘Yš▀šJ┐╔,Åł▒“ĖµįVėøš▀,┴Ēę╗ĘĮ├µ,┤╦┤╬╝ėŽó×ķĘŪī”ĘQĘĮ╩Į,ę╗─ĻŲ┌ĪóČ■─ĻŲ┌Īó╚²─ĻŲ┌└¹┬╩Ęųäe╠ßĖ▀┴╦0.25%Īó0.46%Īó0.52%,╠ßĖ▀ų«║¾,3─ĻČ©Ų┌┤µ┐Ņ└¹Žó▓╗ĄĮ4%ĪŻČ°Į±─Ļę╗╝ŠČ╚░l╩█Ą─ą┼═ą«aŲĘ,─Ļ╩šęµę╗░Ńį┌6%-7.5%ĪŻ═©▀^ī”▒╚1-3─ĻŲ┌└¹┬╩║═ą┼═ą╩šęµ┐╔ęį░l¼F,ą┼═ąŅÉ└Ēžö«aŲĘĄ─╩šęµę└┼fę¬Ė▀ė┌Č©Ų┌ā”ąŅĪŻ

ĪĪĪĪš■▓▀ųžē║ų«Ž┬,ą┼┘JŅÉ«aŲĘĮ±─ĻÜŌöĄęč▒M,Ńyą┼║Žū„Ą─ĘĮ╩Į║═Ńyą┼«aŲĘ░ląąĄ─ĘĮŽ“│╔×ķ┴╦ĻPūóĄ─Į╣³cĪŻ

ĪĪĪĪĪ░ķL▀hüĒ┐┤,Ńyą┼└Ēžö║Žū„¤ß│▒Ģ║Ģr═╦ģsī”ė┌Ńyąą┼cą┼═ąĄ─║Žū„Īó░lš╣Č╝╩Ū║├╩┬ĪŻŃyą┼═©▀^ą┼═ąĄ─ņ`╗ŅÖCųŲ▀\ū„╩ŪĮ╚┌«aŲĘäōą┬Ą─ų„ę¬Ū■Ą└,▀@éĆ╠ž³c▓╗Ģ■Ė─ūāĪŻĪ▒┬ō╚Ać°ļHą┼═ąėąŽ▐╣½╦Šą┼═ąśIäš┐é▓┐Ė▀╝ēą┼═ąĮø└ĒĪóĒŚ─┐łFĻĀžōž¤╚╦ų▄┴ųÅŖš{šf,Ńyą┼║Žū„═©│Ż╩ŪųĖ╔╠śIŃyąąīó┐═æ¶└Ēžö┘YĮ╬»═ąĮoą┼═ą╣½╦Š,ė╔ą┼═ą╣½╦Šō·╚╬╩▄═ą╚╦╣▄└ĒĪó▀\ė├ĪŻÅ─ÅV┴x╔Žųv,Ńyą┼║Žū„▀Ć░³└©ą┼═ą╣½╦Š┼cŃyąąŲõ╦¹ĘĮ╩ĮĄ─║Žū„,╚ńŃyąą═ŲĮķą┼═ą«aŲĘ╩š╚Ī═ŲĮķ┘MĪóĮoą┼═ą╣½╦Š╠ß╣®ĒŚ─┐┘Yį┤┼c┘YĮĄ─Ųź┼õ╩š╚ĪžöäšŅÖå¢┘MĪóō·╚╬ą┼═ą«aŲĘĄ─▒Ż╣▄Ńyąą╩š╚Ī▒Ż╣▄┘MĄ╚ĪŻė╔ė┌ŃyąąŠ▀ėąÅŖ┤¾Ą─┘YĮŪ■Ą└┼cžöäšą┼ė├,Ńyąąį┌╚╬║╬ę╗ĘNŃyą┼║Žū„ųąČ╝─▄ėą▌^ÅŖĄ─ūhār─▄┴”ĪŻČ°ą┼═ąė╔ė┌ų▓Įö[├ōāH×ķŪ■Ą└Ą─ū„ė├,░ląą¬Ü┴óĄ─ą┼═ą«aŲĘ,ūhār─▄┴”┼cžö«a╣▄└Ē─▄┴”Ę┤Č°Ģ■▀Mę╗▓Įį÷ÅŖĪŻ

ĪĪ

ų▄┴ųĖµįVėøš▀,ą┼═ąŠ▀ėą╣▄└ĒŲĮ┼_┼c═Č┘YŅÖå¢Ą─ā×ä▌,ŃyąąätōĒėą┘YĮĪóĒŚ─┐┘Yį┤┼cŠW³c╝░ą┼ė├Ą─ā×ä▌,ā╔š▀Č╝Š▀ėą▌^ÅŖĄ─╗źčaąį,╦Į╚╦Ńyąąė╔ė┌┐═æ¶Č©╬╗┼cą┼═ąŽÓŅÉ╦Ų,═Č┘YĄ─Ž▐ųŲ▌^╔┘,╬┤üĒ┼cą┼═ą╣½╦Š║Žū„ėąÅVķ¤┐šķgĪŻ

ĪĪĪĪŃyą┼║Žū„▒∙╗ā╔ųž╠ņ

ĪĪĪĪŽ┬░ļ─ĻĄ─Ńyą┼«aŲĘė├├³▀\ČÓŌČüĒą╬╚▌▓ó▓╗×ķ▀^,7į┬│§Ńy▒OĢ■┐┌Ņ^Įą═Ż┴╦Ńyą┼║Žū„śIäš,Ńyą┼└Ēžö«aŲĘĄ─░ląą▒╚└²ļS╝┤ä”õhę╗▐D,█ś§ŪĄžū▀Ž“Ž┬ąąĄ└;Ńy▒OĢ■į┌8į┬│§Æü│÷┴╦ęÄĘČŃyą┼║Žū„śI䚥─ĪČ═©ų¬ĪĘ,Ńyą┼║Žū„╚į┐╔ķ_š╣,Ą½╚┌┘YŅÉśIäšėÓŅ~▓╗Ą├│¼▀^Ńyą┼└Ēžö║Žū„śIäšėÓŅ~Ą─30%,ų▄┴ųĖµįVėøš▀,ė╔ė┌╔Ž░ļ─Ļą┼┘JŅÉ«aŲĘ┤¾┴┐░ląą,Į^┤¾ČÓöĄą┼═ą╣½╦ŠČ╝ęč╠Äė┌│¼ś╦ĀŅæB,▀@Š═ęŌ╬Čų°ą┼┘JŅÉ«aŲĘį┌Ž┬░ļ─Ļ┐╔─▄├µ┼R═Ż░lĪŻ

ĪĪĪĪŲšęµžöĖ╗öĄō■’@╩Š,8į┬Ę▌Ńyą┼║Žū„«aŲĘ░ląą298┐Ņ,▌^7į┬Ę▌Ž┬ĮĄ26.42%,ą┼┘JŅÉ└Ēžö«aŲĘāH░ląą21┐Ņ,į┌Ńyą┼║Žū„«aŲĘųąš╝▒╚▓╗ūŃę╗│╔,Ųõųą,░³└©ą┼┘J┘Y«a═Č┘YŅÉ«aŲĘ13┐Ņ,ą┼═ą┘J┐ŅŅÉ«aŲĘ8┐Ņ;9į┬Ę▌,Ńyą┼║Žū„«aŲĘ░ląą307┐Ņ,ą┼┘JŅÉ«aŲĘ═¼śė░ląą21┐Ņ,Č°╝āą┼═ą┘J┐ŅŅÉ«aŲĘätĮ^█Eė┌└Ēžö«aŲĘąą┴ąĪŻ

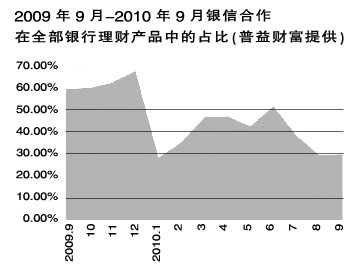

ĪĪĪĪŽ┬░ļ─Ļ┼c╔Ž░ļ─ĻŽÓ▒╚┐╔ų^▒∙╗ā╔ųž╠ņĪŻŲšęµžöĖ╗öĄō■Įyėŗ’@╩Š,ūį1į┬Ųų┴6į┬,Ńyą┼║Žū„į┌╚½▓┐Ńyąą└Ēžö«aŲĘųąĄ─š╝▒╚│ų└m╔Ž╔²,ų┴─Ļųą,Ńyą┼«aŲĘį┌Ńyąą└Ēžö«aŲĘųąĄ─š╝▒╚┼╩╔²ų┴50%Ą─ūŅĖ▀³cĪŻČ°į┌Ńyą┼║Žū„Ą─«aŲĘųą,ą┼┘JŅÉ«aŲĘĘNŅÉūŅČÓ,╔Ž░ļ─Ļą┼┘JŅÉ«aŲĘ░ląąöĄ┴┐š╝š¹éĆ╩ął÷┐éöĄĄ─27.8%ĪŻ

ĪĪĪĪĪ░═Č┘YĘĮŽ“├„┤_Īó═Č┘Y’LļU▌^ąĪĪó═Č┘Y╩šęµ┬╩▌^Ė▀╝┤┐╔ęįĮŌßīą┼┘JŅÉ└Ēžö×ķ║╬╚ń┤╦ū▀Ū╬ĪŻĪ▒╬„─ŽžöĮø┤¾īWą┼═ą┼c└Ēžö蹊┐╦∙Ė▒╦∙ķL┴_ųŠ╚A▓®╩┐ĖµįVėøš▀,╔Ž░ļ─Ļą┼┘JŅÉ└Ēžö«aŲĘĄĮŲ┌╩šęµŲĮŠ∙ųĄ×ķ═¼Ä┼ĘNŽÓ╦ŲŲ┌Ž▐Č©Ų┌┤µ┐Ņ└¹┬╩Ą─1.74▒Čū¾ėę,Č°═Č┘Yė┌žøÄ┼é∙╚»╩ął÷Īó═Č┘Yė┌╣╔Ų▒╩ął÷Īó═Č┘Yė┌ĮYśŗą═└Ēžö«aŲĘĄ─╩šęµŲĮŠ∙ųĄĘųäe×ķŽÓ╦ŲŲ┌Ž▐Č©Ų┌┤µ┐Ņ└¹┬╩Ą─1.32▒ČĪó1.56▒Č║═1.29▒ČĪŻ

ĪĪ

Ńyąą┼cą┼═ą╣½╦Š║Žū„,═©▀^ą┼═ą╣½╦Š╝░«aŲĘŪ·ŠĆīóą┼┘J┘YĮ▌ö│÷Įo─│ą®ųĖČ©┐═æ¶,╚ń┤╦ŽÓ«öė┌ūāŽÓį÷╝ė┴╦┘J┐ŅŅ~Č╚,▓óŪę▓╗¾w¼Fį┌▒Ēā╚,▀@śėį÷╝ė┴╦ŃyąąĄ─Øōį┌ĮøĀI’LļU,╬„─ŽžöĮø┤¾īWą┼═ą┼c└Ēžö蹊┐╦∙Ęų╬÷ĤĻÉ┼¾šµĖµįVėøš▀,ęÄĘČŃyą┼║Žū„Ą──┐Ą─ų„ę¬╩ŪŃyąą┐žųŲ’LļUĪŻ

═Č┘YĘĮŽ“īó▐DŽ“ūC╚»ŅÉ

ĪĪĪĪĻÉ┼¾šµšJ×ķ,ęį═∙Ą─Ńyą┼«aŲĘČÓęį╚┌┘YŅÉ×ķų„,╚ń─╝╝»┘J┐ŅĪó╣╔ÖÓ═Č┘YĄ╚,ė╔ė┌╩▄ĪČ═©ų¬ĪĘŽ▐ųŲ,╬┤üĒą┼┘J«aŲĘĄ─═Č┘YŲĘĘNīóųØuūāČÓ,═Č┘YĘĮŽ“īóāAŽ“ė┌ūC╚»ŅÉĪŻ

ŲšęµžöĖ╗Įyėŗ’@╩Š,Ī░╩«ę╗Ī▒ķL╝┘║¾,╣╔╩ą╗ž┼»,£¹╔Ņ300ųĖöĄ└█ėŗ╔ŽØq13.79%,╔ŽūCųĖöĄ║═╔ŅūCųĖöĄĘųäe╔ŽØq11.27%║═13.08%ĪŻūC╚»═Č┘YŅÉą┼═ą«aŲĘ░ląą│╩¼Fę╗╚šę╗┐ŅĄ─æBä▌,░ląąęÄ─Ż▌^Ū░Ų┌┤¾Ę∙╔ŽØq,10į┬8╚šų┴21╚š,ą┼═ą╩ął÷╣▓░ląą11┐ŅūC╚»═Č┘YŅÉą┼═ą«aŲĘ,9į┬Ę▌░ląąĄ─ūC╚»═Č┘YŅÉą┼═ą«aŲĘĄ─ŲĮŠ∙ęÄ─Ż×ķ4258.62╚fį¬,Ī░╩«ę╗Ī▒ķL╝┘║¾░ląąĄ─11┐Ņ«aŲĘĄ─ŅAėŗ░ląąęÄ─Ż×ķ92000╚fį¬,ŲĮŠ∙├┐┐Ņ░ląąęÄ─Ż×ķ8363.64╚fį¬,ØqĘ∙×ķ96.39%ĪŻ

į┌═Č┘YĮŅ~▌^Ė▀Ą─ą┼═ą«aŲĘ▀xō±╔Ž,ų▄┴ų╠ß╩ŠŽ¹┘Mš▀ę¬┐┤Č«ą┼═ąėŗäØšf├„Ģ°Īó└ĒĮŌą┼═ąĮYśŗ,┴Ē═Ō,ę¬ĻPūóą┼═ą«aŲĘĄ─▒ŻšŽŪķør,ī”ė┌ėąČÓĘNō·▒Ż┤ļ╩®Ą─«aŲĘŽÓī”░▓╚½,ī”ė┌Ąųč║┬╩Īó┘|č║┬╩ĪóĄųč║┘|č║┘Y«aĄ─ūā¼FļyČ╚Ą╚Č╝ę¬ėąę╗Č©įu╣└,ī”▒ŻūC╚╦Ą─▒ŻūC─▄┴”ę▓ąĶę¬┴╦ĮŌĪŻ