øëHØÅŧų―ð―MŋšÍÆßøžŊFþŨhÎīÄÜūÍ

RÂĘūoî}ß_ģÉ

fŨhĘĮ―üÆÚÃĀÔŠĘÜĩ―īōšĩÄęPæIŌōËØĄĢÅcþļũøÔÚČËÃņÅ

RÂĘĩÍđĀĄĒ°lß_øžŌÐÐĩÍĀûÂĘĩČî}ÉÏČÔÓÐēŧÍŽŌâŌĢŽļũøØéLÅcŅëÐÐđŲTīËĮ°ģÐÖZļÄÉÆšÏŨũĢŽĩŦģýÁËŨøëHØÅŧų―ð―MŋŅÐūŋīËĘÂÍâĢŽđŲTÔÚąíÃũČįšÎļÄŨšÏŨũ·―Ę―·―ÃæÐÐÓÉõÉŲĄĢąMđÜøëHØÅŧų―ð―MŋŨî―KÎīĶČËÃņÅî}ķĻÏÂŧųÕ{ĢŽĩŦíŨÔÍâ―įĩÄšÁĶ―zšÁ]ÓÐpČõĄĢŨî―KĢŽÃĀøØÕþēŋÐûēžÍÆßtÓÖÐĩÄ°ëÄęķČ

RÂĘóļæÖÁ11Ô·Ý20øžŊF·åþÖŪšóĢŽÏĢÍûĀûÓÃG20·åþĩÄCþÔÚī_ąĢÖÐøīŲßMČËÃņÅÉýÖĩšÍČŦĮōūųšâÔöéLÉÏČĄĩÃßMÕđĄĢ

øëHØÅŧų―ð―MŋšÍÆßøžŊFþŨhÎīÄÜūÍ

RÂĘūoî}ß_ģÉ

fŨhĘĮ―üÆÚÃĀÔŠĘÜĩ―īōšĩÄęPæIŌōËØĄĢÅcþļũøÔÚČËÃņÅ

RÂĘĩÍđĀĄĒ°lß_øžŌÐÐĩÍĀûÂĘĩČî}ÉÏČÔÓÐēŧÍŽŌâŌĢŽļũøØéLÅcŅëÐÐđŲTīËĮ°ģÐÖZļÄÉÆšÏŨũĢŽĩŦģýÁËŨøëHØÅŧų―ð―MŋŅÐūŋīËĘÂÍâĢŽđŲTÔÚąíÃũČįšÎļÄŨšÏŨũ·―Ę―·―ÃæÐÐÓÉõÉŲĄĢąMđÜøëHØÅŧų―ð―MŋŨî―KÎīĶČËÃņÅî}ķĻÏÂŧųÕ{ĢŽĩŦíŨÔÍâ―įĩÄšÁĶ―zšÁ]ÓÐpČõĄĢŨî―KĢŽÃĀøØÕþēŋÐûēžÍÆßtÓÖÐĩÄ°ëÄęķČ

RÂĘóļæÖÁ11Ô·Ý20øžŊF·åþÖŪšóĢŽÏĢÍûĀûÓÃG20·åþĩÄCþÔÚī_ąĢÖÐøīŲßMČËÃņÅÉýÖĩšÍČŦĮōūųšâÔöéLÉÏČĄĩÃßMÕđĄĢ

ĄĄĄĄģýÁËČËÃņÅÍâĢŽČÕÔŠqÝŌēĘĮĘÐöęPŨĒĩÄ―đücĄĢČÕąūđŲ·―ĩÄŋÚî^ļÉîAËÆšõŌŅ―o·ĻÆðĩ―ŠÓÐĩÄŨũÓÃĄĢ°üĀĻĘŨÏāÝŅÖąČËĄĒŅëÐÐÐÐéL°ŨīĻ·―ÃũĄĒØÕīóģžŌ°ĖïžŅĐĄĒ―úØÕþīóģžšĢ―ĖïČfĀïĄĒČéwđŲ·ŋéLđŲÏÉđČÓÉČËÔÚČĩÄÖTķāđŲTūųÔDŋÚî^ĶČÕÔŠÝŨũģöļÉîAĢŽĩŦČÕÔŠĩÄqÝŌĀÅfĄĢÃĀÔŠķČÕÔŠąPÖÐŌŧķČĩøÖÁ15ÄęÐÂĩÍĢŽūāëx80.00ęPæIÐÄĀíęPŋÚŌŅ―ÖŧÓÐŌŧē―ÖŪßbĄĢï@ČŧČą·ĶWÃĀ°lß_øžŌĩÄÕJŋÉšÍ

fÖúĢŽÎŋŋČÕąūŨÔÉíļųąūoÁĶšģÓĘÐöĢŽß@ÓĩÄĘÂÉÏ°ëÄęČðĘŋŅëÐÐÔįŌŅÓÃÐÐÓ―oģöŨCÃũĄĢŽFÔÚĩÄČÕąūŌēÖŧÄÜžÄÍûÓÚG20þŨhÄÜß_ģÉŌŧÖÂ

fŨhĄĢ

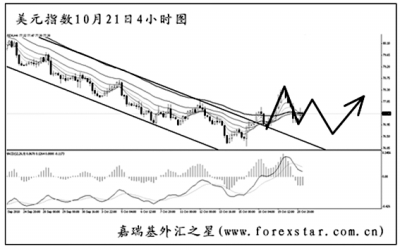

ĄĄĄĄąMđÜÃĀÔŠĘÜĩ―īōšĢŽĩŦÃĀÂĶÓÚ11ÔÂĀûÂĘþŨhÉÏÐûēžĩÚķþÝÁŋŧŊËÉĩÄŨÂĘŨšõŌŅ―ß_ĩ―°Ų·Ö°ŲĢŽĘÐöÄŋĮ°ĩÄ―đücŌŅ―ÞDÏōŨî―KĩÄŲYŪaŲŲIŌÄĢĄĢĩþï@ĘūĢŽÃĀø9ÔÂÁãĘÛäNĘÛÔÂÉý0.6%ĢŽšÃÓÚîAÆÚĩÄÉÏÉý0.4%ĢŽēĒŽFßBĀmĩÚČýÔÂÉÏqĄĢž~žsÂĶÖÆÔėIÖļĩÉýÖÁ15.73ĢŽßhļßÓÚîAÆÚĩÄ6.90ĢŽï@Ęūž~žsÖÝÖÆÔėIŧîÓUÕđËŲķČÝ^9Ô·ÝīóīóžÓŋėĄĢēŧß^ÃĀø―úŋów îrČÔČŧēŧžŅĢŽĘ§IÂĘĩÄļßÆóČÔČŧĘĮÃĀÂĶŨîéúnĩÄÖļËĄĢÃĀÂĶđŦēžĩÄ9ÔÂ21ČÕØÅÕþēßþŨhžoŌŠï@ĘūĢŽÕþēßÖÆķĻÕßÕJ饰ēŧūÚóĄąßMŌŧē―·ÅËÉÕþēßŋÉÄÜĘĮšÏßmĩÄĢŽĒÕþēßßxíĩÄŋž]ÖØüc·ÅÔÚŲŲIøųž°ÄÜōīĖžĪÍĻÃîAÆÚĩÄ·―Ę―ÉÏĢŽÁîÆäŋÉÄÜēÉČĄīëĘĐĩÄrégšÍÕþēßßxíļüéĮåÎúŧŊĄĢīËÍâĢŽÃĀÂĶÔÚ9ÔÂĩÄÕþēßþŨhÉÏßBĀmĩÚČýīÎÏÂÕ{ÁËÃĀø―úÔöéLîAÆÚĢŽîAÓ2010ÄęÏ°ëÄęž°2011Äę―úÔöËŲĒÝ^īËĮ°îAÓļüéūÂýĢŽ2012ÄęĒßMŌŧē―ŧØÉýĢŽĩŦÔSķāÎŊTÕJé―úēŧĖŦŋÉÄÜÖØŧØËĨÍËĄĢ

ĄĄĄĄĘÜÉÏĘöŌōËØÓ°íĢŽÃĀÔŠÖļĩ°lÁĶĒDÖÐĩÄÏÂ―ĩÍĻĩĀÉÏŅØÉýÆÆĢŽšóĘÐÄÜ·ņĀ^ĀmíĀûĖôð74.15ĩÄÖ§ÎģÉŌÉĄĢ4ÐĄrDūųūÏĩ―yŌŅąŧÉýÆÆĢŽÍŽrĩĀĘÏļßüc77.90ĩÄŨčÁĶŌēģÉđĶÔ―ß^ĢŽÃĀÔŠÖļĩÓÐÍûÕđé_ŌŧēĻÃũï@·īĢŽÄŋËÖļÏō79.00ŌŧūĄĢĩŦÏëÖą―ÓÄæÞDīËĮ°ĩÄĩøÝÓКÜīóëyķČĢŽîAÓķĖūÃĀÔŠÖļĩßĒŨßģöŌŧķĻĩÄÕðĘđŨāĄĢ