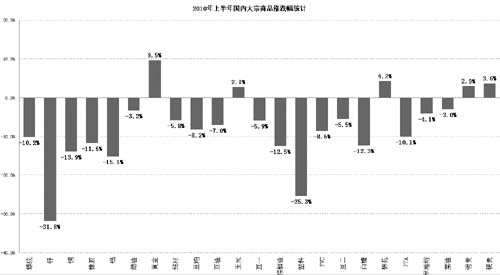

|

6‘¬∑ð£¨á¯É»¥Û◊⁄…Ã∆∑ –àˆ Ðá¯É»–≈ŸJæoøs°¢Õ∂ŸY‘ˆÀŸœ¬Ωµ“‘º∞Õ‚á˙Ωõù˙Ñ” éµ»“ÚÀÿ”∞Ì루’˚Ûw≥ ¨F’ 霬µ¯∏Òæ÷°£∫Û∆⁄ø¥ÅÌ£¨þ@–©“ÚÀÿþÄ墑⁄“ª∂®ïrÈgÉ»÷˜åß…Ã∆∑◊þÑð£¨ÓA”ã7‘¬∑ð¥Û◊⁄…Ã∆∑»‘Îy“‘î[√ì»ıÑð’ 飨µ´ÞrÆa∆∑”…”⁄þM»Î…˙ÈLÍPÊI∆⁄£¨ªÚ“ÚÃÏö‚“ÚÀÿ≥ˆ¨F∑¥èó°£

°°°°¸SΩ£∫…œ…˝Õ®µ¿±£≥÷ÕÍ∫√

°°°°6‘¬∑ð¸SΩÉr∏Ò‘Ÿ¥Œ◊þ≥ˆ’ é…œ…˝––«È£¨ð^∆‰À˚…Ã∆∑±Ì¨F™ö¡¢°£öW÷ÞÇ˘Ñ’Œ£ôC»‘»ª «”∞Ìë –àˆµƒ÷˜“™“ÚÀÿ÷Æ“ª£¨ƒø«∞ –àˆµƒì˙ën’˝‘⁄胜£≈DœÚöW‘™Ö^÷ÐþÖ᯺““‘º∞öW‘™Ö^„y––œµΩy÷ùuîU…¢°£Õ¨ïr£¨Ω¸∆⁄√¿á¯π´≤ºµƒΩõù˙îµì˛å“哵Ք⁄ÓA∆⁄°£öW÷ÞÇ˘Ñ’ÜñÓ}ø…ƒÐï˛‘⁄ƒ≥∑N≥Ã∂»…œ”∞Ìë√¿¬ìɶµƒœÎ∑®£¨“Ú¥À≤ª≈≈≥˝√¿¬ìɶÕ∆þtº”œ¢ïrÈgµƒø…ƒÐ£¨åíÀ…µƒÿõé≈’˛≤þ»‘増”¿m£¨þ@墔–¿˚”⁄ΩÉr°£

°°°°∆⁄ÿõ –àˆ∫Õ¨Fÿõ –àˆµƒîµì˛æ˘Ô@ æ¸SΩµƒÕ∂ŸY–Ë«Û»‘»ªèäÑ≈°£Îm»ªþM»Î6-7‘¬∑ð∫Û£¨åçŒÔ¸SΩµƒœ˚ŸMå¢ï˛÷≤Ω≤Ω»Îµ≠ºæ£¨≤ªþ^£¨∆Ωµ≠µƒåçŒÔ¸SΩœ˚ŸMø…ƒÐï˛±ªèäÑ≈µƒÕ∂ŸY–Ë«ÛÀ˘µ÷œ˚°£ºº–g∑÷ŒˆÔ@ 棨ΩÉrµƒÈL∆⁄…œ…˝Õ®µ¿»‘»ª±£≥÷ÕÍ∫√£¨æS≥÷ƒÍÉ»ƒøòÀ1300-1350√¿‘™≤ª◊É°£

°°°°„~£∫»‘ï˛æS≥÷»ıÑð∏Òæ÷

°°°°6‘¬∑ðá¯É»Õ‚„~Éræ˘À¢–¬¡À2‘¬∑ðÑì¡¢µƒΩ҃͵ƒµÕ¸c£¨µ´ÎS∫Û≥ˆ¨F∑¥èó°£öW÷Þ«√∂®æ»÷˙∑Ω∞∏ºöÑtΩo –àˆ“‘÷ß≥÷°£7‘¬∑ðŒ˜∞ý—¿”–æÞÓ~Ç˘Ñ’ÉîþÄ£¨ûÈ∑¿÷πŒ£ôCîU…¢£¨öW÷Þº±ÀŸ≥ˆ≈_æ»÷˙∑Ω∞∏ºöÑt£¨“‘Ω®¡¢∑¿ªâ¶°£µ´öW÷Þœ˜úp≥ý◊÷ï˛”∞ÌëΩõù˙‘ˆÈL£¨»‘“˝∞l –àˆì˙ën°£

°°°°ƒø«∞„~‘≠≤ƒ¡œπ©ë™»‘»ªæoèࣨµ´Ω”œ¬ÅÌ„~µƒœ˚ŸMå¢þM»Îœ˚ŸMµ≠ºæ£¨„~µƒœ˚ŸM‘ˆ∑˘ø…ƒÐ∑≈æè°£‘⁄∏˜á¯’˛∏Æ’“µΩ¥Ãº§Ωõù˙µƒ–¬‘ˆÈL¸c÷Æ«∞£¨„~ –»‘ï˛æS≥÷»ıÑð∏Òæ÷°£Ω¸∆⁄Œ“ÇÉÍP◊¢Ωπ¸c «ÍPÊI◊Ë¡¶Ö^6900-7100√¿‘™µƒ”––ß–‘°£

°°°°‰X£∫∞lє܌þÖ––«È∏≈¬ µÕ

°°°°6‘¬‰XÉrÃΩµ◊∫Û»ıÑð’ é°£ƒø«∞∫Í”^√Ê∂ý÷ÿ“ÚÀÿΩªøó£¨ –àˆ÷˜åß“ÚÀÿÎy±Ê°£

°°°°Ωõþ^þB¿mµƒœ¬µ¯∫Û£¨‰XÉr“—Ωõµ¯∆∆…˙Æa≥…±æÖ^ÈgΩ¸2000‘™/á磨Îm»ª—ıªØ‰XÉr“—ΩõÈ_ ºœÚœ¬’{’˚£¨µ´ÎäÉrµƒ…œ’{åß÷¬ÎäΩ‚‰X…˙Æa≥…±æÖ^ÈgÎy“‘œ¬“∆°£≤ªþ^π©ë™þ^ £∏Òæ÷Œ¥∏ƒ£¨éÏ¥Êâ∫¡¶“¿»ª“÷÷∆‰XÉr…œ––ø’Èg£¨ «“÷÷∆‰XÉr…œ––µƒ◊Ó¥Û’œµK°£

°°°°‰X –àˆ“—ΩõþM»Î∂ýø’“ÚÀÿΩªøóµƒ∏Òæ÷£¨∏˜∑N“ÚÀÿ姫Û∆Ω∫‚£¨‰XÉr∞lє܌þÖ––«Èµƒ∏≈¬ ΩµµÕ°£‘⁄∫Í”^Ωõù˙‘ˆÈL…–¥Ê≤ª¥_∂®–‘µƒ¥Û±≥æ∞œ¬£¨Æî«∞‰XÉrµƒ’ é––«È”–Õ˚æS≥÷°£

°°°°‰\£∫7‘¬––«È≤®Ñ”¡œ∏¸Ñ°¡“

°°°°6‘¬á¯É»Õ‚‰\Ér‘ŸÑì–¬µÕ∫Û≥ˆ¨F∑¥èó£¨öW÷ÞÇ˘Ñ’Œ£ôC∫Õ÷–á¯∑øµÿÆa’{øÿ»‘ « –àˆâ∫¡¶°£öW÷ޗΖ–ø…ƒÐ◊Ó‘Á‘⁄7‘¬µ◊π´≤º ◊≈˙25ÇÄ÷˜“™„y––µƒâ∫¡¶úy‘áΩYπ˚£¨þ@å¢õQ∂® –àˆƒÐ∑Ò÷ÿÀÐå¶öW‘™Ö^µƒ–≈–ƒ°£

°°°°ª˘±æ√Êá¿÷ÿþ^ £»‘ «‰\ –µƒ÷˜“™œ¬––â∫¡¶£¨«“»´«Ú‰\π©ë™þ^ £â∫¡¶»‘‘⁄îU¥Û°£œ˚ŸM…œø¥£¨÷–ᯉ\œ˚ŸM∑Ä∂®µ´«∞æ∞≤¢≤ªò∑”^°£7‘¬∑ð‰\ –ø…ƒÐ∏¸ûÈ’ 飨Œ“ÇÉÉAœÚ”⁄‰\Ér∑¥èóï˛”ˆµΩ◊Ë¡¶°£ºº–g…œø¥£¨LME‰\ÉrµƒÍPÊI◊Ë¡¶Œª‘⁄2000√¿‘™£¨ú˚‰\µƒÍPÊI◊Ë¡¶Œª‘⁄16500‘™£¨‘⁄“‘…œÉrŒª”––ßµƒ«Èõrœ¬£¨‰\ –»‘Îyî[√ì»ıÑð°£

°°°°¬ðºy‰ì£∫Ér∏Ò¡œþM“ª≤Ω◊þµÕ

°°°°¡¶Õÿ“—’˝ Ω∞lŒƒá¯É»‰ìËF∆ÛòI“™«Û»˝ºæ∂»µƒÖf◊hµVÉr∂®ûÈÎx∞∂Ér147√¿‘™/á磨œýð^¡¶Õÿ∂˛ºæ∂»µƒΩYÀ„Ér∏Ò…œùq19.5%£¨»’Ìn“—ΩõÕ¨“‚»˝ºæ∂»Ér∏Ò°£∞¥¥ÀÉr∏Ò”ãÀ„£¨µΩ∞∂Ér∏Òå¢þ_µΩ160√¿‘™/á磨ø…ƒÐ≈c¨FÿõµV ØÉr∏Ò–Œ≥…µπíÏ°£

°°°°6‘¬17»’≥ˆ≈_¡À°∂ÍP”⁄þM“ª≤Ωº”¥ÛπùƒÐúp≈≈¡¶∂»º”øωìËFπ§òIΩYòã’{’˚µƒ»Ù∏…“‚“ä°∑£¨6‘¬22»’ÿî’˛≤ø”÷π´≤ºå¢≈c2010ƒÍ7‘¬15»’∆£¨»°œ˚‰ìËFµ»»Ù∏…Æa∆∑≥ˆø⁄ÕÀ∂ê’˛≤þ£¨Ω¸∆⁄᯺“·ò嶉ìËF––òIµƒ÷ÿ»≠’{øÿ ÷∂ŒÔ@ æ≥ˆá¯º““™÷Œ¿Ì¿ßî_‰ìËFÆaòI∞l’π∂ýƒÍµƒ°∞ÑÃ≠¬‰∫ÛÆaƒÐ°¢∏þ∂ÀÆaƒÐþ^ £°±µ»ÜñÓ}õQ–ƒ£¨þ@”–¿˚”⁄‰ìËFÆaòIÈLæ√∞l’𰣑⁄‰ìÉrœ¬µ¯°¢ΩK∂À–Ë«Û ÐœÞ°¢≥…±æ…œùq°¢≥ˆø⁄≤ª¿˚°¢‰ìËF––òI‘‚”ˆá¿Öñ’{øÿ’˛≤þ°¢√Ê≈R»´––òIÃùìpµƒæ÷√Êœ¬£¨‰ìÉr”–Õ˚þM“ª≤Ω◊þµÕ°£

°°°°œƒz£∫¿^¿mœÚœ¬ø’Èg”–œÞ

°°°°6‘¬∑ðú˚ƒz÷˜¡¶∫œºs1009◊ÓµÕ’{÷¡20500‘™/áç∏ΩΩ¸£¨÷Æ∫ÛÎm»ª≥ˆ¨F∑¥è󣨵´∑¥èó÷Ƭ∑◊Ë¡¶÷ÿ÷ÿ°£µ´»’ƒz◊þÑðð^ú˚ƒzèäÑ≈£¨“Ú ÐµΩ»’‘™ŸH÷µ“‘º∞ñ|ƒœÅܨFÿõÉr∏Òð^èä÷ß쌣¨≤ÓÉr◊Ó∏þþ_µΩ10000‘™/áç◊Û”“°£

°°°°ƒø«∞ –àˆ√Ê≈Rµƒ◊Ó¥Û≤ª¥_∂®–‘æÕ «∫Í”^Ωõù˙√Ê£¨»´«ÚΩõù˙èÕÃKµ¿¬∑«˙’€°£µ´ú˚ƒzèƒ4‘¬∑ð“‘ÅÌœ¬ª¨∑˘∂»þ_µΩ20%“‘…œ£¨ÓA”ã7‘¬∑ð¿^¿mœÚœ¬ø’Èg”–œÞ°£ ◊œ»£¨ÃσzéÏ¥Ê∆´æoæ÷√Ê“—Ωõ–Œ≥…£ª∆‰¥Œ£¨ñ|ƒœÅÜœƒzπ©ë™≤ª»ÁÓA∆⁄£ª÷–á¯∫Õ»’±æ√Ê≈RǘΩyµƒ—aéÏïrôC°£“Ú¥ÀÓA”ã7‘¬ƒzÉrþ\––Ö^Èg‘⁄20000-23000‘™/áç÷ÆÈgµƒø…ƒÐ–‘ð^¥Û°£

°°°°ÀСœ£∫∑¥èó Ð÷∆”⁄π©–Ë ß∫‚

°°°°þM»Î6‘¬“‘ÅÌ£¨þBÀÐ÷˜¡¶∫œºs1009‘Ÿ∂»œ¬ª¨£¨µ¯∆∆»f‘™¥ÛÍP£¨‘¬É»µ¯∑˘∏þþ_12.3%°£…œ”ŒÜŒÛw““œ©ªÿ¬‰£¨ ؃X”Õ–°∑˘∑¥è󰣨FÿõÉr∏Ò Ð÷∆”⁄–Ë«ÛµÕ√‘Îy“‘œ˚ªØþ^ £éϥʰ£–¬‘ˆÆaƒÐ‘⁄Æî«∞380.5»fáçøÇLLDPEÆaƒÐ÷–’º±»þ_38%°£Îm»ª÷–ᯑ⁄Ω»⁄Œ£ôC÷–»‘»ª±£≥÷¡ÀèäÑ≈µƒΩõù˙‘ˆÈL∑˘∂»£¨µ´“™‘⁄“ªƒÍ÷–þmë™Ω¸4≥…µƒπ©ë™‘ˆÈL»‘≤ª¨Fåç°£

°°°°á¯ÎH –àˆº∞œ¬”Œ…˙Æa«Èõr≤ªº—£¨Ér∏Ò≤ªîý◊þµÕ£¨œ¬”ŒèS…ßèŸI”˚Õ˚≤ªè䣨”ÜÜŒ¡ø≥÷¿mÃé”⁄µÕŒª£¨ÀСœ∆⁄ÿõ∫Û – Ð÷∆”⁄π©–Ë ß∫‚µƒ¥Û«∞÷£¨’{øÿ’˛≤þ“≤≤ª»ð∫ˆ““Ú¥À÷–ÈL∆⁄»‘“‘ø’Ó^Àº¬∑嶥˝°£

°°°°∂πÓê£∫÷ùuþM»Î°∞ÃÏö‚ –°±

°°°°6‘¬∂πÓêÉr∏Òœ»“÷∫ÛìP£¨÷˜“™ Ð√¿±P…œùq¿≠Ñ”∫Õ¨Fÿõ –àˆ–Ë«ÛÞD≈Ø”∞Ìë°£öW÷ÞÇ˘Ñ’Œ£ôC¿˚ø’”∞Ìë÷≤Ω·å∑≈£¨ –àˆ±Ø”^«Èæw”–À˘æèΩ‚£¨ πµ√¥Û◊⁄…Ã∆∑ –àˆ÷ÿ总Àö‚£¨∂ýîµ∆∑∑N÷≤ΩþM»Î∆Û∑ÄÎA∂Œ°£∂¯‘⁄á¯É»¡º∫√µƒ’˛≤þÓA∆⁄÷ß≥÷œ¬£¨þB∂πµ◊≤ø∆Û∑Ä€EœÛð^ûÈ√˜Ô@£¨≤¢«“‘⁄–¬◊˜¥Û∂π÷ùuþM»Î°∞ÃÏö‚ –°±÷Æ∫Û£¨∂π∆…∆⁄ÉròO”–ø…ƒÐ¿^¿m姒“œÚ…œÕª∆∆ôCï˛°£

°°°°”Õ÷¨£∫∂Ã∆⁄æþlj∑¥èóólº˛

°°°°2010/2011ƒÍ∂»”Õ÷¨ –àˆª˘±æ√ÊÓA∆⁄∫√ÞD£¨œ¬ƒÍ∂»Ér∏ÒÖ^ÈgªÚ…œ“∆°£ÓA”ã2010/2011ƒÍ∂»£¨»´«Ú∂π”ÕéÏ¥Ê π”√±»0.066£¨µÕ”⁄2009/10ƒÍ∂»µƒ0.069°£Œ“ᯅÃÑ’≤ø“≤‘Ÿ¥Œ‘ˆº”嶔⁄2009/10ƒÍ∂»¥Û∂πþMø⁄µƒπ¿”㣨ÓA”ãûÈ4800»fáç°£þ@“ª‘ˆ¡øûÈ2009/2010ƒÍ∂»◊Ó∫Û»˝ÇÄ‘¬(8°¢9°¢10‘¬) –àˆπ©ë™éßÅÌ∫Ð¥Ûâ∫¡¶°£

°°°°6‘¬µ◊÷¡7‘¬…œ—Æ£¨√¿∂πÆaÖ^þM»ÎÆa¡øÍPÊIïr∆⁄£¨ÃÏö‚å¶Æa¡ø”∞Ìë◊ɵ√÷¡ÍP÷ÿ“™°£¡ÌÕ‚£¨»À√Òé≈ÖR∏ƒ÷ÿÜ¢¿˚∫√¥Û◊⁄…Ã∆∑ –àˆ°£∂Ã∆⁄É»£¨”Õ÷¨ –àˆæþlj∑¥èóólº˛°£

°°°°”Ò√◊£∫ºZ‘¥æoèà÷ßìŒÉr∏Ò

°°°°ƒø«∞ûÈ÷π£¨ñ|±±÷˜ÆaÖ^√Á«Èð^∫√£¨µ´Õ¡»¿¬‘∫µ°£ñ|±±µÿÖ^”Ò√◊≈Rɶ≈ƒŸu≥…Ωª¬ œ¬ª¨£∫Îm»ª≥…Ωª¡ø”–À˘œ¬ª¨£¨µ´‘⁄”ãÑù‰N €µƒ”Ò√◊÷–£¨“—Ωõ∞¸∫¨÷–—Îɶlj”Ò√◊£¨∫Û∆⁄ºZ‘¥æoèà“¿≈fï˛÷ßìŒÉr∏Ò°£

°°°°ñ|±±…Óº”π§∆ÛòI ’ŸèÉrœ¬’{£∫«∞∆⁄ñ|±±…Óº”π§∆ÛòIûÈìå’ººZ‘¥≤ªîý…œ’{”Ò√◊ ’ŸèÉr∏Ò£¨µ´ÎS÷¯Ér∏Òµƒ◊þ»ı£¨…Óº”π§∆ÛòI“≤å¶ ’ŸèÉrþM––¡À’{’˚°£

°°°°∞◊ë£∫÷–ºâ…œùq»‘ø…∆⁄¥˝

°°°°º~ºs‘≠ë≥÷¿m∑¥è󣨓—òã÷˛÷–∆⁄µ◊≤ø°£º~ºs‘≠ë10‘¬∫œºs±æ‘¬≥ı“ª∂»ÃΩ÷¡14√¿∑÷£¨ÎS÷¯¨Fÿõ–Ë«Ûµƒæoèà“‘º∞÷–ᯓÚÀÿµƒÃ·’Ò£¨◊þ≥ˆ≥÷¿m∑¥èó––«È£¨÷ÿªÿ16√¿∑÷°£

°°°°2009/2010’•ºæ…˙ÆaΩY ¯£¨ŒÂ‘¬Æa‰Nîµì˛÷––‘∆´µ≠°£2009/10ƒÍ÷∆ë∆⁄»´á¯π≤…˙Æa ≥ë1073.83»fá磨±»…œ“ª÷∆ë∆⁄…ŸÆaë169.06»fá磨Æa¡ø“—∂®£¨∫Û –÷ÿ¸cø¥œ˚ŸM°£“‘SR1101∫œºsø¥£¨á¯É»Ã« –÷–ºâ…œùq»‘ø…∆⁄¥˝°£

|