|

í±╬Êç°öU┤¾â╚ðÞÁ─Ê╗öêÎËËïäØ╚íÁ├Á─ı■▓▀ðº╣¹▒╚¯A¤ÙÁ─ʬ║├ú¼╬Êç°¢øØ·ÊТøÚ_╩╝│╩¼FãÀÇ╗Ï╔²Á─æBä¦íú

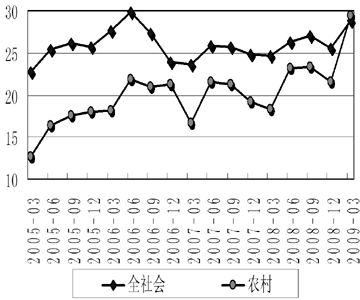

í±1Í┴4È┬À¦ú¼╚½ç°À┐ÁÏ«aÚ_░l═Â┘YâHâHÈ÷ÚL┴╦4.9%íú▒M╣▄4íó5â╔éÇÈ┬È÷╦┘▒╚Ã░Ê╗éÇÙAÂ╬Ëð╦¨╝Ë┐ýú¼Á½╩ÃÀ┐ÁÏ«aÁ─îìÙH═Â┘Y╦┘Â╚▀Ç╩Ã╠ÄË┌10─ÛüÝÁ─ίÁ═³cú¼Ê▓¥═╩Ãıfâr©±Á─╗Ï╔²▓óø]Ëð©─╔ãÀ┐ÁÏ«aÁ─▒»Ë^¯Aã┌íú¢±─Û1Í┴5È┬À¦╚½ç°À┐ÁÏ«að┬Ú_╣ñ├µÀe╚È╚╗╩ÃÏôÈ÷ÚL16%ÊÈ╔¤íú

í±Å─╬´âr╔¤┐┤ú¼Íðç°«öÃ░Ëð═¿Ïø¥o┐së║┴ªú¼Á½╬┤üÝ═¿Ïø┼‗├øë║┴ª©³┤¾íú

í±├└ç°▓╗Ïôσ╚╬ÁÏ×E░lÏøÄ┼╩╣╚½Ã‗╬┤üÝ═¿Ïø┼‗├ø´LÙUÿO┤¾ú¼Ëð┐╔─▄îªÍðç°¤¹┘Mâr©±Á─È÷ÚLĺüݦ^×Ú┐ý╦┘Á─└¡äËíú

í±2010─ÛÍðç°¢øØ·─▄▓╗─▄▒╚2009─ÛÈ÷╦┘©³┐ýú¼ÛPµI╚íøQË┌╬Êéâ─▄▓╗─▄¦^║├ÁÏÃðôQ└¡äË¢øØ·È÷ÚLÁ─äË┴ªíú

|

╣╠¿┘Y«a═Â┘YÃÚør |

|

|

ÏøÄ┼╣®æ¬┴┐║═ð┼┘JÊÄ─ú┌àä¦ |

|

|

¢³Ê╗─Û═Â┘Y┼c¤¹┘MÁ─È÷ÚLÃÚør |

|

|

2007─Û9È┬À¦ÊÈüÝÀ┐ÁÏ«aõN╩█Î▀ä¦ |

|

ç°╝Êð┼¤óÍðð─¢øØ·¯A£y▓┐͸╚╬ÀÂäªã¢ú¼18╚ıÈ┌Ë╔Íðç°ÍãØ{Èý╝êÐð¥┐È║íóÍðç°┴ÍÿI«aÿIàfò■┴Í╝êÀÍò■║═Íðç°Èý╝êÙsÍ¥╔þ╣▓═¼┼eÌkÁ─í░Íðç°╝êÿI┐╔│Í└m░lı╣ıôë»2009í▒╔¤ú¼Î÷┴╦¯}×Úí░«öÃ░║ÛË^¢øØ·ð╬╩¢║═║ÛË^ı{┐Ïı■▓▀Á─╚í¤‗í▒Á─ЦÍvíú╦¹▒Ý╩¥ú¼¢±─ÛÊÈüÝú¼╬Êç°¢øØ·¢ø╩▄┴╦ç°ÙH¢╚┌╬úÖCÁ─┐╝‗×ú¼Á½╩Ãί¢³ÙSÍ°5È┬À¦öÁô■Á─┼¹┬Âú¼┐╔ÊÈıf╬Êç°öU┤¾â╚ðÞÁ─Ê╗öêÎËËïäØ╚íÁ├Á─ı■▓▀ðº╣¹▒╚¯A¤ÙÁ─ʬ║├ú¼╬Êç°¢øØ·ÊТøÚ_╩╝│╩¼Fã¾ÀÇ╗Ï╔²Á─æBä¦íú

Ê╗öêÎËËïäØı■▓▀ðº╣¹│§¼F

ÀÂäªã¢ıfú¼ƒoıôÏöı■ı■▓▀▀Ç╩ÃÏøÄ┼ı■▓▀ú¼È┌┬õîì▀^│╠ÍðÚgú¼─┐Ã░ðº╣¹▒╚¯A¤ÙÁ─ʬ║├ú¼▀@Ê╗┤╬╬ÊéâÅ─ı■▓▀│÷┼_ú¼Á¢¢øØ·Í▓¢Ú_╩╝│÷¼Fã¾ÀÇ╗Ï╔²Á─ÀeÿO▒ݼFòrÚg▒╚«ö─ÛÁ─üåÍÌ¢╚┌╬úÖCʬÂ╠ú¼Ê▓▒╚¯Aã┌Á─ʬÂ╠íú

ίÍ▒¢ËÁ─▒ݼF╩Ã╬Êç°ı■©«öU┤¾═Â┘YÁ─ËðÛPı■▓▀┤Ù╩®ú¼ÄºäË╬Êç°╣╠¿┘Y«a═Â┘YÀÇÍð╝Ë┐ýíúÀÂäªã¢ıfú¼┤¾À¨Â╚È÷╝Ëı■©«Íº│÷ú¼▀@╩ÃöU┤¾â╚ðÞί͸äËíóίÍ▒¢ËíóίËððºÁ─┤Ù╩®íú¢±─Û1-4È┬ú¼Ïöı■ͺ│÷═¼▒╚È÷ÚL31.7%ú¼▒╚╚Ñ─Û═¼ã┌╠ß©▀2.4éÇ░┘ÀͳcíúÅ─╣╠¿┘Y«a═Â┘Y┘Y¢üÝÈ┤┐┤ú¼ç°╝ʯA╦Òâ╚┘Y¢È÷ÚL©▀▀_104.7%ú¼È÷À¨╠ß©▀76.4éÇ░┘ÀͳcíúÍðÐÙÏöı■¢¿ÈOç°é¨║═ÁÏÀ¢¢¿ÈOé¨╚»░lððÊ▓È┌╝Ë┐ýú¼×Úç°é¨¢¿ÈOÝù─┐┘Y▒¥¢Á¢╬╗║═╝░òrÚ_╣ñäôÈý┴╦Ëð└¹ùl╝■íú

È┌ı■©«═Â┘Yĺäˤ┬ú¼1-4È┬À¦╬Êç°│õé╣╠¿┘Y«a═Â┘Y═¼▒╚È÷ÚL30.6%ú¼▒╚╔¤─Û═¼ã┌╝Ë┐ý5.2éÇ░┘Àͳcíú┐█│²═Â┘YãÀâr©±Ê‗╦Ïú¼îìÙHÈ÷╦┘Ë╔╔¤─Û15%╠ß©▀Á¢¢±─Û30%ÊÈ╔¤ú¼È÷╦┘│╔▒Â╠ß©▀íúð┬Ú_╣ñÝù─┐ËïäØ┐é═Â┘Y36797â|Ȭú¼═¼▒╚È÷ÚL90.7%íúÅ─Á¢╬╗┘Y¢ÃÚør┐┤ú¼│õé═Â┘YÁ¢╬╗┘Y¢50038â|Ȭú¼═¼▒╚È÷ÚL34.6%íúãõÍðú¼ç°â╚┘J┐¯È÷ÚL31.2%ú¼└¹Ë├═Ô┘Y¤┬¢Á0.7%ú¼ÎÈ╗I┘Y¢È÷ÚL37.4%íú1-5È┬À¦│õé╣╠¿┘Y«a═Â┘YöÁ─┐▀_Á¢32.9%ú¼┐█│²âr©±Ê‗╦Ïú¼¢±─ÛîìÙH╣ñθ┴┐▒╚╚Ñ─ÛÈ÷ÚL┴╦100%ÊÈ╔¤ú¼

ÀÂäªã¢ıfú¼╣╠¿┘Y«a═Â┘YÈ÷╦┘╝Ë┐ýöU┤¾┴╦═Â┘YãÀ╔·«aððÿIðÞþú¼┐╔ÊÈÊÈâ╚ðÞÅøÐa═ÔðÞú¼¥Å¢Ô«a─▄▀^╩ú├¼Â▄ú¼┤┘▀M┴╦ÍÏ╣ñÿI╗ÍÅ═╔·«aíú╣╠¿┘Y«a═Â┘Y╚þ┤╦┐ýÁ─È÷ÚLú¼Í¸Ê¬Á├ʵË┌╬ÊéâÈ÷ÚL═Â┘YÁ─└¡äËú¼Ë╚ãõð┬Ú_╣ñÝù─┐È÷╦┘È┌90%ÊÈ╔¤ú¼Á¢╬╗┘Y¢ú¼ƒoıô╩Ãç°â╚Á─┘J┐¯ú¼ã¾ÿIÁ─ÎÈ╗I┘Y¢ú¼▀Ç╩ÃÍðÐÙÁ─┘Y¢ú¼È÷╦┘Â╝╩ÃÈ÷ÚLÁ─íú╣╠¿┘Y«a═Â┘YÁ¢╬╗È÷ÚL╦┘Â╚│¼▀^╬ÊéâîìÙH╣ñθ┴┐Á─È÷ÚL╦┘Â╚ú¼╦¨ÊÈÅ─ð┬Á¢╬╗Ýù─┐┐┤ú¼╬Êç°╣╠¿┘Y«a═Â┘Y║¾ä┼╩«ÎÒú¼ÍãÂ╚îÆ╦╔Á─ı■▓▀ú¼┤¾┤¾│¼│÷╬ÊéâËïäØÁ──┐ÿ╦íú

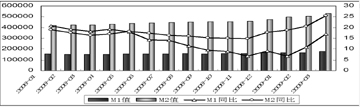

╔þò■┘Y¢├µË╔¥oÌD╦╔íúÅ─╚Ñ─Û11È┬À¦ãú¼ÅV┴xÏøÄ┼╣®æ¬┴┐(M2)ÊТø▀B└m6éÇÈ┬╝Ë╦┘È÷ÚLíú¢±─ÛÍãÂ╚îÆ╦╔Á─ÏøÄ┼ı■▓▀ú¼¤ú═¹ÅV┴xÏøÄ┼M2Á─È÷╦┘È┌17%ú¼1-9È┬À¦ú¼ÅV┴xÏøÄ┼M2│¼▀^25%ú¼È÷ÚLÀ¨Â╚▒╚╔¤─Û©▀8.13éÇ░┘ÀͳcíúÅ─1-5È┬À¦ÃÚør┐┤ú¼╚╦├±Ä┼ð┬È÷┘J┐¯ÊТø▀_Á¢┴╦5.84╚fâ|ú¼Ê▓¥═╩Ãıfú¼Ë├5éÇÈ┬Á─òrÚgú¼╬ÊéâÊТø═Û│╔┴╦╚½─ÛÁ─ËïäØ─┐ÿ╦ú¼ÏøÄ┼║═ð┼┘JÁ─┐ý╦┘È÷ÚLú¼îªË┌╬Êç°ı¹éÇ╔þò■┘Y¢µ£ú¼Ë╔¥oÌD╦╔ãÁ¢ÀÃ│ú║├Á─θË├ú¼ı¹éÇ╔þò■═Â┘YÁ─╗¯▄Sú¼¯Aã┌Á─ÌD║├ú¼┐╔ÊÈıf©·ÏøÄ┼╣®æ¬┴┐║═ð┬È÷┘J┐¯┴┐ÀÍ▓╗Ú_ú¼Ë╚ãõ©·¢øØ·┬ô¤Á©³×Ú¥o├▄Á─¬M┴xÏøÄ┼╣®æ¬┴┐M1Á¢5È┬─®È÷ÚL│¼▀^18%ú¼╬Êç°ÏøÄ┼ð┼┘J¡h¥│ı²È┌│»Í°îÆ╦╔Á─ı■▓▀ʬþÁ─À¢¤‗░lı╣íú

í░│²┴╦╬Êéâ═Â┘YðÞþ▒ݼFÀÃ│ú┴╝║├ú¼¤¹┘MðÞþ¢±─ÛÁ─▒ݼFÊ▓ÀÃ│ú¤▓╚╦íúí▒╦¹ıfíúÅ─ı■©«öU┤¾¤¹┘MÁ─ËðÛPı■▓▀┬õîìÃÚørüÝ┐┤ú¼╝ÊÙè¤┬ÓlÁ╚ı■▓▀ĺäË┴╦╝ÊÙèõN╩█ú¼▀@éÇæ¬ÈôıfÀÇÍð╝Ë┐ýú¼Ë╚ãõ╩Ãã¹▄ç¤┬Ól║═ðí┼┼┴┐ã¹▄çÁ─╣─ä¯ı■▓▀ú¼╩╣╬Êç°ã¹▄ç╣ñÿI«aõNÂ╝│÷¼F┴╦ÌDı█ðÈÁ─Îâ╗»ú¼Á¢¢±─Û1-5È┬À¦ú¼╬Êç°ã¹▄çõN╩█Á─È÷ÚL╦┘Â╚ÊТø▀_Á¢14%ÊÈ╔¤ú¼2╬╗öÁÁ─È÷ÚLú¼▀@È┌╚½╩└¢þ╩â^ƒoâHËðÁ─ú¼¢±─Û1-5È┬À¦╬Êç°õN╩█ã¹▄ç▓¯▓╗ÂÓ㢥¨├┐éÇÈ┬100╚f¦vú¼╬Êç°ÊТø│╔×Ú╚½╩└¢þð┬▄çõN╩█ί┤¾Á─╩ðê÷ú¼│¼▀^┴╦├└ç°ú¼ã¹▄ç╩ðê÷Á─▒ݼF║═ãõ╦¹ç°╝Êð╬│╔┴╦═Û╚½▓╗═¼Á─Î▀ä¦íúÈ┌ı■©«öU┤¾¤¹┘Mı■▓▀Á─ͺ│ͤ┬ú¼╬Êç°╔þò■¤¹┘MãÀ┐é¯~Á─È÷öÁú¼ƒoıô├¹┴xÈ÷ÚL║═┐█│²âr©±Ê‗╦ÏÁ─È÷ÚLú¼Â╝ÀÃ│ú┐ýú¼╠Ïäe╩Ã┐█│²âr©±Ê‗╦ÏÁ─îìÙHÈ÷ÚL╦┘Â╚1-5È┬À¦▒╚╚Ñ─Û═¼ã┌╝Ë┐ý3.7éÇ░┘Àͳcú¼Ë╚ãõ╩ÃÌr┤Õ╩ðê÷È┌╝ÊÙè¤┬ÓlÁ─ı■▓▀Ë░Ýæ¤┬È÷╦┘│¼▀^│Ã╩ð¤¹┘Míú▀@╩ÃÂÓ─ÛÊÈüÝ╔┘ÊèÁ─║├¼F¤¾íú

Å─ı¹éÇ╔þò■ÍãÈýÿIÁ─ÃÚørüÝ┐┤ú¼È┌╚Ñ─Û7È┬À¦ú¼╬Êç°ÍãÈýÿI▓╔┘Å¢ø└Ý╚╦Í©öÁÊ╗Â╚Á°ãã50%Á─ÀÍ©¯¥Çú¼¢ø▀^ÄÎéÇÈ┬┼Ã╗▓ú¼¢±─Û3È┬À¦ãú¼ÍãÈýÿI▓╔┘Å¢ø└Ý╚╦Í©öÁËÍ╗Ï╔²Á¢50%Á─╔¤À¢ú¼3íó4íó5╚²éÇÈ┬ÊТø▀B└m╚²éÇÈ┬▓╔┘Å¢ø└Ý╚╦Í©öÁ│¼▀^50%íú╚þ╣¹ıf▓╔┘Å¢ø└Ý╚╦Í©öÁ╩ÃÊ╗éǯI¤╚Í©ÿ╦ú¼Ê╗░ÒüÝÍv╦³¯I¤╚ÍãÈýÿIîì¾w¢øØ·6éÇÈ┬ξËÊú¼─Ã├┤Å─ÍãÈýÿI▓╔┘Å¢ø└Ý╚╦Í©öÁ▒ݼFüÝ┐┤ú¼╬Êç°¢øØ·6éÇÈ┬ÊÈ║¾ËðÈ÷ÚLÁ─┌àä¦íú

¢øØ·╚È├µ┼RÂÓÀ¢├µ▓╗┤_¿Ê‗╦Ï

ÀÂäªã¢ıfú¼▒M╣▄ί¢³Íðç°Á─¢øØ·▀\ððÍðÚgÀeÿOÁ─Ê‗╦ÏÈ┌È÷ÂÓú¼¢øØ·Ê▓│÷¼F┴╦ã¾ÀÇ╗Ï╔²Á─æBä¦ú¼Á½╩ÃîªÍðç°¢øØ·╬┤üÝÎ▀¤‗ú¼╬ÊéâîÄ┐╔░Ð└ºÙy╣└ËïÁ├ç└ÍÏÊ╗³cú¼╬Êéâʬ£╩éõ│õÀÍÁ─¯A░©íúÊ‗×ÚÅ─╚½Ã‗üÝ┐┤ú¼ç°ÙH¢╚┌╬úÖC╚ÈÈ┌┬¹ÐË║═╔¯╗»Í«Íðú¼Å─ç°â╚üÝÍv╬Êéâäéäé¢øØ·ÊèÁÎú¼Í┴Ë┌ÊèÁÎÊÈ║¾ò■║▄┐ýÀÇ▓¢╗Ï╔²▀Ç╩ÃËð┐╔─▄È┌ÁÎ▓¢ı╩Ä▒Pı¹ú¼▀Ç╩ÃËð║▄ÂÓÁ─▓╗┤_¿Ê‗╦Ïíú

▒╚╚þÅ─╚ÑÄý┤µ╗»Á─¢ÃÂ╚üÝÍvú¼ı¹¾wüÝ┐┤ú¼╣ñÿIÄý┤µ¤¹╗»▀Mı╣ı²│úíú╦¹ıfú¼╬Êç°╔¤Ê╗¦å©▀È÷ÚLòrã┌Àe└█Á─╣ñÿIÄý┤µÈ┌¢±─ÛÊ╗╝¥Â╚┤¾¾w¤¹╗»═Û«àíúÅ─ã¾ÿI«a│╔ãÀ┘Y¢ı╝Ë├Á─È÷ÚL┬╩ÎâäË┌àä¦┐┤ú¼╚Ñ─Û8È┬À¦▀_Á¢╔¤Ê╗¦å¢øØ·Í▄ã┌Á─ί©▀ÀÕÍÁ(È÷ÚL28.5%)ú¼╚Ñ─Û11È┬║═¢±─Û2È┬ã¾ÿI«a│╔ãÀ┘Y¢ı╝Ë├È÷ÚL┬╩Í╝ë¤┬¢Á×Ú25%║═11.7%ú¼▒Ý├¸╣ñÿIã¾ÿIí░╚ÑÄý┤µ╗»í▒╚╬äı│§▓¢═Û│╔íúË╔í░╚ÑÄý┤µ╗»í▒ʲãÁ─╣ñÿI╔·«aÈ÷╦┘┤¾À¨¤┬╗¼ÙAÂ╬╗¨▒¥¢Y╩°íúË╔Ë┌¢øØ·Á─¤┬╗¼ú¼Í¸Ê¬╩Ãã¾ÿI═¼▓¢╚ÑÄý┤µ╦¨Èý│╔Á─ú¼╦¨Êȃoıô╩ÃÍðç°¢øØ·Vð═ı{ı¹ú¼▀Ç╩ÃUð═ı{ı¹ú¼Ë╔Ë┌╚ÑÄý┤µ╗»ÙAÂ╬Í▓¢¢Y╩°ú¼U║═VÁ─ξ░Ù▀àÊТøÎ▀═Ûíú

À┐ÁÏ«aÄý┤µ¤¹╗»╚íÁ├ÀeÿO▀Mı╣íúÅ─À┐ÁÏ«aÁ─õN╩█üÝ┐┤ú¼¢±─Ûæ¬Èôıf│÷¼F┴╦ÀÃ│úÀeÿOÁ─Îâ╗»íú1-5È┬À¦ú¼╬Êç°╔╠ãÀÀ┐õN╩█├µÀeÈ÷ÚL┴╦24%ú¼▒╚1-4È┬À¦Ëð├¸´@╝Ë┐ýíú©¸éÇ│Ã╩ð╦¨Í^╔╠ãÀÀ┐Äý┤µ¤¹╗»Í▄ã┌Â╝È┌├¸´@┐sÂ╠ú¼Ë╚ãõ╩Ã╬Êç°70éÇ┤¾Íð│Ã╩ðÁ─À┐╬¦õN╩█âr©±Å─3È┬À¦Ú_╩╝ú¼ÊТø▀B└m╚²éÇÈ┬¡h▒╚╔¤Øqú¼3È┬À¦¡h▒╚╔¤Øq0.3%ú¼4È┬À¦¡h▒╚╔¤Øq0.4%ú¼5È┬À¦¡h▒╚╔¤Øq0.6%íú

▓╗▀^Å─îìÙHöÁô■üÝ┐┤ú¼1-4È┬À¦ú¼╚½ç°À┐ÁÏ«aÚ_░l═Â┘YâHâHÈ÷ÚL┴╦4.9%íú▒M╣▄4íó5â╔éÇÈ┬È÷╦┘▒╚Ã░Ê╗éÇÙAÂ╬Ëð╦¨╝Ë┐ýú¼Á½╩ÃÀ┐ÁÏ«aÁ─îìÙH═Â┘Y╦┘Â╚▀Ç╩Ã╠ÄË┌10─ÛüÝÁ─ίÁ═³cú¼Ê▓¥═╩Ãıfâr©±Á─╗Ï╔²▓óø]Ëð©─╔ãÀ┐ÁÏ«aÁ─▒»Ë^¯Aã┌íúÍ╗Ëð«öÀ┐ÁÏ«aÚ_░l═Â┘Y├¸´@╗Ï╔²ú¼╗ÍÅ═Á¢ı²│ú╦«ã¢ú¼▓┼─▄ıf│÷¼F©¨▒¥ÌDÖCíúÀ┐ÁÏ«a═Â┘Yı╝╬Êéâ╣╠¿┘Y«a═Â┘YÁ─20%ξËÊíú╣ÔËð╗¨ÁAÈO╩®Á─©▀È÷ÚLø]ËðÀ┐ÁÏ«a═Â┘YÁ─╗Ï╔²ú¼─Ã├┤╬ÊéâÊÈı■©«═Â┘Y└¡äËÁ─íóÊÈ╗¨ÁAÈO╩®═Â┘Y©▀È÷ÚLĺäËÁ─╣╠¿┘Y«a═Â┘YÁ─┐ý╦┘È÷ÚLú¼ãõ┐╔│Í└mðÈ¥═┐╔─▄ò■Îî╚╦▒╚¦^ô·æníú

Ë╔Ë┌À┐ÁÏ«a¯Aã┌▀Çø]Ëð═Û╚½ÌD║├ú¼╦¨ÊÈ¢±─Û1-5È┬À¦╚½ç°À┐ÁÏ«að┬Ú_╣ñ├µÀe╚È╚╗╩ÃÏôÈ÷ÚL16%ÊÈ╔¤ú¼ƒoıô╚½ç°À┐ÁÏ«aã¾ÿI┘ÅÍ├═┴ÁÏ├µÀeú¼▀Ç╩Ã═┴ÁÏÚ_░l├µÀeÂ╝╩æ^┤¾À¨Â╚Á─ÏôÈ÷ÚLíúÅ─▀@éÇ¢ÃÂ╚üÝ┐┤ú¼╬Êç°À┐ÁÏ«aððÿI│÷¼F©¨▒¥ÌDÖCú¼▀ÇðÞ▀MÊ╗▓¢┼¼┴ªíú

┴Ý═ÔÊ╗éÇ▒╚¦^┤¾Á─▓╗┤_¿Ê‗╦Ïú¼¥═╩Ãç°ÙH¥Íä¦╚È╚╗ç└¥■íúÅ─ı¹éÇ╩└¢þ¢øØ·üÝ┐┤ú¼▒M╣▄È┌©¸ç°ı■©«Á─ı■▓▀┤Ù╩®Ë░Ýæ¤┬ú¼¢╚┌¯IË‗Á─╬úÖCÊТøÚ_╩╝│÷¼F║├ÌD├þ¯^ú¼Á½░l▀_ç°╝Ê¢╚┌╩ðê÷äéäéÚ_╩╝¢Ôâ÷ú¼¤¹╗»¢╚┌▓╗┴╝┘Y«a▀ÇðÞʬ¦^ÚLòrÚgíú╩└¢þ©¸ç°Á─îì¾w▒ݼF╚È╚╗╩Ãί└ºÙyίÈÒ©ÔÁ─òrã┌íú╚½─Û╩└¢þ¢øØ·îó│÷¼Fı¹¾wÏôÈ÷ÚLú¼×Ú60─ÛüÝίÁ═È÷╦┘íú

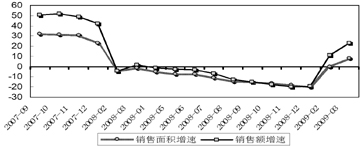

╩▄┤╦Ë░Ýæú¼Å─╚Ñ─Û11È┬À¦Ú_╩╝ú¼╬Êç°═Ô┘Q▀M│÷┐┌│÷¼F┴╦▀B└m┴¨éÇÈ┬ÏôÈ÷ÚLíú¢±─Û1Í┴4È┬ú¼╬Êç°îª═Ô┘QÊÎ▀M│÷┐┌┐éÍÁ5994.1â|├└Ȭú¼¤┬¢Á24.3%íú

▒M╣▄3È┬À¦│÷┐┌¢ÁÀ¨╩ıı¡Á¢-17.1%ú¼Á½╩Ã4È┬À¦ÍÏð┬öU┤¾Á¢-22.6%íú5È┬À¦└^└m│÷¼F¢ÁÀ¨╝Ë┤¾Á─¼F¤¾ú¼Ëð┐╔─▄È┌6È┬À¦ú¼╬Ê▀^═Ô┘Q│÷┐┌▀Ç▓╗─▄│÷¼F├¸´@║├ÌDíú╦¨ÊÈÍðç°¢øØ·¢±─Û¤┬░Ù─Û─▄▓╗─▄│÷¼Fı¹¾w╗Ï╔²ú¼Ë╚ãõ╩Ãîì¾w¢øØ·Á─▒ݼF─▄▓╗─▄╗Ï╔²ú¼╩▄╬Êç°│÷┐┌Ë░Ýæ¥Ì┤¾íú╚þ╣¹│÷┐┌▓╗─▄Ëð├¸´@Á─╗Ï╔²ú¼╬Êéâ╣ñÿI║═¢øØ·Á─╗Ï╔²ú¼æ¬ÈôıfÀ¨Â╚╩ÃËð¤ÌÁ─íú

┤╦═Ôú¼¤¹╗»▀^╩ú«a─▄Ê▓ðÞʬ¦^ÚLòrÚgíúÀÂäªã¢ıfí░╚ÑÄý┤µ╗»í▒Í╗╩âøØ·ı{ı¹Á─│§ã┌ú¼Å─¢±─ÛÂ■╝¥Â╚Ú_╩╝ú¼╬Êç°í░╚Ñ«a─▄╗»í▒▀^│╠¥═îóı╣Ú_íú▀@Ê╗¦å¤¹╗»▀^╩ú«a─▄Á─╚╬äı¥▀Ëðí░│┴ÍÏí▒║═í░Å═Ùsí▒â╔éÇ╠ϳcíú

í░│┴ÍÏí▒╩ÃıfðÞʬ¤¹╗»Á─▀^╩ú«a─▄ÊÄ─ú┐ıÃ░íú╬Êç°╔¤Ê╗¦åöUÅêã┌ÚL▀_äô╝oõøÁ─╬Õ─Ûú¼▀B─Û┤¾ÊÄ─ú╣╠¿┘Y«a═Â┘YÀe└█┴╦¥Ì┤¾Á─╔·«a─▄┴ªú¼«öÃ░ú¼©¸ððÿIÁ─«a─▄└¹Ë├┬╩¥¨╠ÄË┌Á═╬╗íúÊÈ3È┬À¦╣ñÿIÈ÷╦┘8.3%Ëïú¼┼c╬Êç°╣ñÿIÚLã┌㢥¨È÷╦┘(ØôÈ┌È÷ÚL┬╩)¤Ó▒╚ú¼┤¾¾w┐╔╣└Ëï╬Êç°╣ñÿIÁ─┐é¾w«a─▄└¹Ë├┬╩╦«ã¢─┐Ã░Í╗Ëð60%ξËÊíú

«öÃ░▒ÏÝÜÊ╗À¢├µöU┤¾ðÞþú¼Ê╗À¢├µ╠È╠¡┬õ║¾«a─▄ú¼▓┼┐╔╩╣╬Êç°©¸ððÿIÁ─╣®ðÞÍ▓¢╗ÍÅ═ã¢║Ôú¼▒ú┴¶¤┬Á─«a─▄▓┼┐╔╠ß©▀îìÙH└¹Ë├┬╩íúÍ╗Ëð«ö«a─▄└¹Ë├┬╩╗ÍÅ═Á¢ı²│ú╦«ã¢║¾ú¼ã¾ÿI▓┼ò■▀M╚Ùð┬Ê╗¦åÈOéõ═Â┘Yú¼ıµı²Á─¢øØ·Å═╠K▒ÏÝÜ¢¿┴óÈ┌ã¾ÿI┤¾ÊÄ─úÈOéõ©³ð┬╗¨ÁA╔¤íú╠È╠¡┤¾┴┐┬õ║¾«a─▄╩ÃÊ╗éÇÀÃ│úÜê┐ßÁ─▀^│╠ú¼ðÞʬ¦^ÚLòrÚgíúÅ─Í▄ã┌îªÀQðÈ¢ÃÂ╚┐┤ú¼«a─▄└¹Ë├┬╩╗ÍÅ═Á¢ı²│ú╦«ã¢▀ÇðÞʬöÁ─ÛòrÚgíú

í░Å═Ùsí▒╩Ãıf▀@Ê╗¦åí░╚Ñ«a─▄╗»í▒▀^│╠▓╗╩ÃÊ╗¥õí░╠È╠¡┬õ║¾«a─▄í▒─Ã├┤║åå╬íúË╔Ë┌╬Êç°©¸ððÿIı{ı¹ë║┴ª╩Τ╚üÝÎÈ│÷┐┌ðÞþ╬«┐sú¼─┐Ã░«a─▄ÚeÍ├ί×Ú═╗│÷Á─╩â³─ÛüÝ×Ú│÷┐┌ðÞþ¿ÍãÁ─╔·«a─▄┴ªú¼▀@▓┐ÀÍ╔·«a─▄┴ª╝╚▓╗╩é▀─▄║─íó©▀╬█╚¥ú¼Ê▓▓╗╩Ã╝╝ðg┬õ║¾ú¼¤ÓÀ┤╩Ã╝╝ðg¦^×Ú¤╚▀Míó©¢╝ËÍÁ¦^©▀Á─©▀Â╦╔·«a─▄┴ªú¼╚þ┤¼▓░îúË├õô░ÕíóÙèÎËÈOéõÁ╚íúË╔Ë┌▀@▓┐ÀÍ«a─▄ƒoÀ¿ÌD¤‗â╚ðÞú¼«a─▄▀^╩ú╩Ã╚½Ã‗ðÈÁ─ú¼¢ÔøQ▀@▓┐ÀÍ«a─▄ÚeÍ├åû¯}ðÞʬç°ÙH¢øØ·¡h¥│Á─║├ÌDú¼Á½ç°ÙHÖÓ═■ÖCÿïîª╬┤üÝâ╔─ÛÁ─╩└¢þ¢øØ·Î▀ä¦▓ó▓╗ÿÀË^íú

ÀÂäªã¢ıfú¼Íðç°ı■©«Á─Ïôé¨âH×Úç°â╚╔·«a┐éÍÁÁ─20%ξËÊú¼Â°╚ı▒¥¯Aã┌×Ú190%ÊÈ╔¤ú¼├└ç°îó│¼▀^100%ú¼ÜWÍÌÊ▓îó│¼▀^60%íú╚þ╣¹ËððÞʬú¼ı■©«═Û╚½┐╔ÊÈ╝Ë┤¾═Â╚Ù┤╠╝ñ¢øØ·íúı■©«Á─┴ª┴┐┐╔─▄╩╣¢øØ·Í╣Á°ã¾ÀÇú¼Á½¢øØ·Å═╠K͸ʬ▀Ç╩Ãʬ┐┐╩ðê÷Á─┴ª┴┐ú¼┐┐ð┬Á─¢øØ·È÷ÚL³cÁ─ĺäËú¼┐┐▀MÊ╗▓¢╔¯╗»©─©´üÝ┼Ó˲ð┬Á─¢øØ·È÷ÚL³cíú

2009-2010─ÛÍðç°¢øØ·ı╣═¹

ÀÂäªã¢¯AËïú¼2009─ÛÊ╗╝¥Â╚╩Ã╬Êç°¢øØ·È÷ÚLί└ºÙyÁ─ÙAÂ╬ú¼╦─éÇ╝¥Â╚┐╔─▄Ã░Á═║¾©▀(┤¾¾w6íó7íó8íó9%)íú─┐Ã░ú¼╬Êç°öUÅêðÈ║ÛË^¢øØ·ı■▓▀ÊТø│÷┼_▓óÍ▓¢Á├Á¢┬õîìú¼Á½Ë╔Ë┌ı²╠ÄË┌ı■▓▀ðº╣¹Í▓¢´@¼FÁ─£■║¾ã┌ú¼¢øØ·▀\ðð╔ð╬┤´@╩¥├¸┤_Á─Í╣Á°ã¾ÀÇæBä¦ú¼│§▓¢¯A£yú¼ç°â╚╔·«a┐éÍÁ╔¤░Ù─Û═¼▒╚È÷ÚL6.5%íú

Å─╬´âr╔¤┐┤ú¼Íðç°«öÃ░Ëð═¿Ïø¥o┐së║┴ªú¼Á½╬┤üÝ═¿Ïø┼‗├øë║┴ª©³┤¾íúÅ─öÁô■üÝ┐┤ú¼1-4È┬À¦└█Ëïú¼╬Êç°╣ñÿIãÀ│÷ÅSâr©±═¼▒╚¤┬¢Á5.1%ú¼È¡▓─┴¤íó╚╝┴¤íóäË┴ª┘Å▀Mâr©±¤┬¢Á7.7%íú4È┬À¦ú¼╣ñÿIãÀ│÷ÅSâr©±═¼▒╚¤┬¢Á6.6%ú╗È¡▓─┴¤íó╚╝┴¤íóäË┴ª┘Å▀Mâr©±¤┬¢Á9.6%íú

═¼òrú¼4È┬À¦ú¼¥Ë├±¤¹┘Mâr©±┐é╦«ã¢═¼▒╚¤┬¢Á1.5%ú¼¡h▒╚¤┬¢Á0.2%íú1-4È┬À¦└█Ëïú¼¥Ë├±¤¹┘Mâr©±┐é╦«ã¢═¼▒╚¤┬¢Á0.8%íúãõÍðú¼│Ã╩ð¤┬¢Á1.1%ú¼Ìr┤Õ¤┬¢Á0.3%íú

╔¤░Ù─Û¥Ë├±¤¹┘Mâr©±║═╣ñÿIãÀ│÷ÅSâr©±¯AËï¤┬¢Á1.5%║═7%ú¼Á½ÙSÍ°▀mÂ╚îÆ╦╔Á─ÏøÄ┼ı■▓▀┬õîìíóç°â╚ðÞþÌD═·║═¤┬░Ù─Û┬N╬▓Ê‗╦ÏÏôÍÁ┐sðíú¼╠Ïäe╩â³ã┌ç°ÙH┤¾Î┌╔╠ãÀâr©±│╩Ë|ÁÎÀ┤ÅùÎ▀ä¦ú¼¤┬░Ù─Û╬´âr╦«ã¢┌àË┌ÀÇ¿ú¼╔§Í┴┐╔─▄├¸´@╗Ï╔²íú¯AËï╚½─Û¥Ë├±¤¹┘Mâr©±╦«ã¢¤┬¢Á0.7%ú¼╣ñÿIãÀ│÷ÅSâr©±¤┬¢Á5%íú

ı╣═¹¢±║¾ú¼├└ç°▓╗Ïôσ╚╬ÁÏ×E░lÏøÄ┼╩╣╚½Ã‗╬┤üÝ═¿Ïø┼‗├ø´LÙUÿO┤¾ú¼Ëð┐╔─▄îªÍðç°¤¹┘Mâr©±Á─È÷ÚLĺüݦ^×Ú┐ý╦┘Á─└¡äËíú

ÀÂäªã¢ıfú¼2010─ÛÍðç°¢øØ·─▄▓╗─▄▒╚2009─ÛÈ÷╦┘©³┐ýú¼ÛPµI╚íøQË┌╬Êéâ─▄▓╗─▄¦^║├ÁÏÃðôQ└¡äË¢øØ·È÷ÚLÁ─äË┴ªú¼╚þ╣¹âHâHÊ└┐┐ı■©«┤╠╝ñ¢øØ·Á─ı■▓▀(Ë╔Ë┌2010─Ûı■©«┤╠╝ñı■▓▀Á─È÷┴┐▓╗╚þ2009─Û)ú¼╦¨ÊÈËð┐╔─▄2010─ÛÁ─È÷╦┘À┤°▓╗╚þ2009─Ûú¼Á½╩Ã╚þ╣¹╬Êéâ─▄ë‗│╔╣ªÁÏåóäËã¾ÿI═Â┘Yú¼├±Úg═Â┘Yú¼═¼òr¥Ë├±¤¹┘M─▄ë‗└^└m▒ú│ÍÀÇÍðã½═·Á─æBä¦ú¼─Ã├┤È┌2010─Û╩└¢þ¢øØ·Ïô├µÊ‗╦ÏË░Ýæ£p╚§Á─ÃÚør¤┬ú¼Íðç°¢øØ·Ëð┐╔─▄▒ݼFÁ├▒╚2009─Û║├íú

╦¹ıfú¼«öÃ░ð╬ä¦Ê¬Ã¾╬Êéâú¼Ê╗À¢├µæ¬└^└mıJıµ┬õîìÊТø│÷┼_Á─║ÛË^ı{┐Ïı■▓▀┤Ù╩®▓óË^▓ýðº╣¹ú¼┴ÝÊ╗À¢├µæ¬╝░Èþ£╩éõæ¬îª©³×ÚÅ═Ùsç└¥■Á─ç°ÙHð╬ä¦Á─ı■▓▀¯A░©▓óô±ÖCîì╩®ú¼┤_▒ú┼ñÌD¢øØ·¤┬╗¼┌àä¦íú╚þ╣¹╩└¢þ¢øطί└ºÙyòrã┌×Ú2009─Ûú¼2010─Û╩└¢þ¢øØ·Á─Ïô├µø_ô¶£p╔┘ú¼Íðç°¢øط͸ʬÊ└┐┐ç°â╚ðÞþ└¡äË¢øØ·░lı╣Á─©±¥ÍîóÈ┌2011─Û│§▓¢ð╬│╔ú¼▀M°îóÚ_╩╝ßjßäð┬Ê╗¦å¢øØ·Í▄ã┌Á─Å═╠Kíú(ç°╝Êð┼¤óÍðð─¢øØ·¯A£y▓┐͸╚╬)

ÀÂäªã¢║å¢Ú

ç°╝Êð┼¤óÍðð─╩Τ»¢øطăú¼╝µ¢øØ·¯A£y▓┐͸╚╬ú¼Ðð¥┐åTú¼¢╠╩┌ú¼▓®îºíú▒▒¥®╚╦├±ı■©«îú╝ʯÖåûú¼╔╠äı▓┐╩ðê÷▀\ððîú╝ʯÖåûú¼Íðç°ð┼¤óàfò■¯A£yîúÿI╬»åTò■©▒└Ý╩┬ÚLíú

«àÿIË┌Íðç°╚╦├±┤¾îWú¼║¾È┌├└ç°ãÑãØ▒ñ┤¾îWíó░─┤¾└¹üåLATROBE┤¾îW║═╚ı▒¥│╔§Þ┤¾îWÁ╚Å─╩┬║¤Î¸Ðð¥┐íú

ÚLã┌È┌ç°╝Ê░l©─╬»¤Á¢yÅ─╩┬║ÛË^¢øØ·ı■▓▀Ðð¥┐ú¼àó┼cÈSÂÓç°╝Ê╝ëÍÏʬın¯}║═¢³ÄÎ┤╬í░╬Õ─ÛËïäØí▒îú¯}Ðð¥┐ú¼îª║ÛË^¢øØ·ı■▓▀íóÍðç°ÍðÚLã┌░lı╣æ┬ÈÁ╚À¢├µÁ─Ðð¥┐│╔╣¹È┌└Ýıô¢þ║═ı■©«øQ▓▀▓┐ÚTËðÍÏʬË░Ýæú¼ÂÓ┤╬ÿs½@ç°╝Ê░l©─╬»┐ã╝╝▀M▓¢¬äíú

[µ£¢ËÊ╗]└╔¤╠ã¢ú║╦─┤¾┼¦─¡ø_ô¶2009Íðç°¢øØ·

Á┌Ê╗éÇ┼¦─¡╩Ã╣╔╩ð┼¦─¡íúÁ┌Â■éÇ┼¦─¡╩ÃÿÃ╩ð┼¦─¡íúÁ┌╚²éÇ┼¦─¡╩Ã┼¦─¡¤¹┘Míú╬ʤÓð┼─Ò╩ÃÁ┌Ê╗éÇ┬áÁ¢Ëð╚╦▀@├┤ıfú¼╬³╩ıÁ¶╬Êéâ35%Á─▀^╩ú«a─▄Á─¥╣╚╗╩Ã┼¦─¡¤¹┘Míú╦¨Í^Á─┼¦─¡¤¹┘M║åå╬Ívú¼¢ÞÕXüÝ╗¿Á─¤¹┘M╚½▓┐Â╝╩Ã┼¦─¡¤¹┘MíúÁ┌╦─éÇ╩Ãç°ÙH═¿Ïø┼‗├ø┼¦─¡íú

[µ£¢ËÂ■]Íðç°┐ıÍ├╔╠ãÀÎíı¼È÷ÚL15.9%

ç°╝Ê¢yËï¥Í16╚ı░l▓╝ç°À┐¥░ÜÔÈ┬Â╚꾩µıfú¼¢ÏÍ┴5È┬ÁÎú¼Íðç°╔╠ãÀÀ┐┐ıÍ├├µÀe×Ú1.22â|ã¢À¢├Îú¼═¼▒╚È÷ÚL17.8%íúãõÍðú¼┐ıÍ├╔╠ãÀÎíı¼6728╚fã¢À¢├Îú¼È÷ÚL15.9%íú |