|

|

圖一:紐約金連續運行圖 |

|

|

|

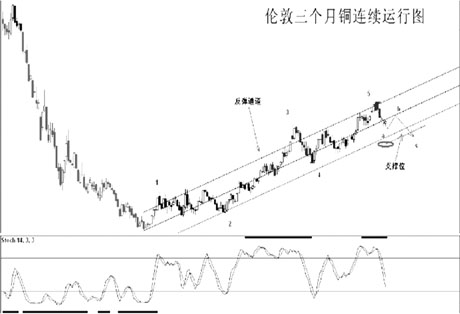

圖二:倫敦三個月銅連續運行圖 |

|

隨著時間的推移,各國政府為應對金融危機而采取的寬松貨幣政策以及積極財政政策漸漸顯現其效果,各個經濟體的先行數據紛紛從低位回升,八國集團(G8)成員國的經濟下滑速度正在放緩,部分成員國甚至有望在今年年底前恢復經濟增長。

近期市場聚焦在上周末意大利南部城市萊切召開的G8財長會議。萊切會議為各國提供了檢查救市政策貫徹執行情況的契機,此外還討論了經濟危機非常時期政策的退出計劃,而削減政府債務的方式也成為了思考的重點。G8會議并未繼續討論經濟刺激政策,轉而研究前期政策的推出方案,這一轉變所透露出的政策傾向無疑會對全球經濟的復蘇節奏、政府赤字以及通脹預期,乃至金融及商品市場施加中期影響。

就金屬市場而言,炎熱的夏季是傳統的消費淡季,相當部分的消費商將減少采購,這對金屬的支撐力度將減弱。中國方面持續的進口已經令中國與倫敦之間的庫存轉移變得無利可圖,這也將影響全球銅的表觀消費量。

中國方面CPI以及PPI的繼續雙降以及發電量繼續維持負增長也從另一個方面證實消費對于價格的提振力度將出現一定減弱。金融屬性上,價格的持續提升也將由于美元進入震蕩期而在短期內難以為繼。從運行上看,金屬價格在實現了去年12月份以來的推動結構后,市場將進入調整期。

[技術研判]

圖一:黃金在重要阻力位1000美元附近遇阻回落,市場進入4浪性質的蓄勢整理行情當中,后市一旦沖破1000美元阻力,則上升空間將被放大。

圖二:倫敦銅在實現了去年12月份以來的推動結構后,如期進入調整行情。市場在4900~5000美元附近進行整理后,將再度回落,消費淡季將對銅價的調整給予支持。 |