|

近期國務院、發改委不斷發布調控措施,顯示政府希望將增長速度控制到一個相對平衡的水平的意圖。在這樣的調控背景下,商品和股市很難有較好的表現。該種狀況有望持續到四季度。對于投資者而言,二、三季度可以逢高做空為主,四季度則需密切關注主要經濟指標的變化,一旦拐點出現,空方即可平空止贏、逢低做多。

美國穩定復蘇歐洲增長停滯中國調控減速

目前,歐元區未償債務總額占GDP的比重達到78.65%,財政赤字占GDP比重從2008年底的2.94%迅速上升至2009年底的6.45%。歐洲央行短期不敢貿然選擇退出政策。美國經濟在2009年中期基本開始進入相對穩定的復蘇階段,工業生產指數見底回升,并持續上行。而美國如果經濟指標繼續好轉,尤其是失業率一旦下降,極有可能在下半年率先加息。加息預期的存在使得美元有可能在下半年保持強勢,突破88至90一線。

2010年是中國經濟最為復雜的一年。今年政府的經濟目標可以概括為保增長、調結構和管理通脹預期。5月31日,國務院同意了發改委《關于2010年深化經濟體制改革重點工作的意見》。可以預見接下去的半年多時間國家各部委會就《意見》中的問題不斷出臺具體的落實政策。

對股票和期貨市場影響較大的是要逐步推行深化資源性產品價格改革,這有可能逐步提升電價和水價,逐步推進房產稅改革,這對房地產將進一步形成沖擊。

在這樣的調控背景下,商品和股市很難有較好的表現,該種狀況有望持續到四季度。

四季度,隨著工業增加值到達調控的低位,政府調控程度有望放松。而且中央經濟工作會議將于四季度召開,市場對中央經濟政策將有炒作預期。因此,對于投資者而言,在二、三季度可以逢高做空為主,在四季度最好密切關注主要經濟指標的變化,一旦拐點出現,空方即可及時平空止贏并逢低做多。

國內期貨品種眾多,各品種基本面差異情況也很大,下面就一些重點關注品種進行簡單分析。

期指:震蕩尋底,或先抑后揚

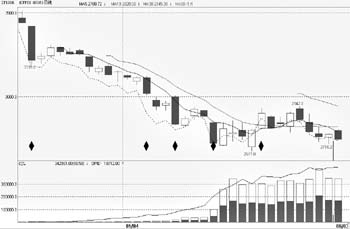

滬深300股指期貨自今年4月16日正式上市交易以來,其便因內外盤市場的利空共震呈現出連續6周周K線收陰的態勢。目前隨著歐洲債務危機的惡化以及國內調控的加強,經濟復蘇的過程有受阻跡象,部分研究機構甚至產生經濟將二次探底的憂慮。

短期內,頻繁的利空因素及越來越多的期指套保盤使得大盤在此階段極為敏感,指數易跌難漲。我們預計,隨著政府調控政策的不斷推出,上證指數有二次探底、下觸2000點的可能,對應的期指主力價格則在2200左右。隨著第四季度利空消息出盡,全球宏觀經濟可望進一步走向復蘇,大盤或將觸底反彈。

滬銅:下半年震蕩區間48000-64000

銅供應過剩問題仍然未得到有效解決。WBMS最新報告顯示,今年一季度全球銅供應過剩13.5萬噸,盡管供應過剩量較2009年同比的14.61萬噸有所減少,但銅市的供大于求壓力依然存在。高位庫存壓力時刻壓制著市場的看多情緒。

傳統上的需求旺季即將過去,隨著淡季因素的到來,銅市現貨供應將進一步寬松,這將抑制銅價上漲。我們認為銅價將在震蕩中找尋方向。56000是銅價重回60000一線的第一關口,而51500則是銅價進入下行通道的最后防御。高庫存、高供應及高政策性風險使得銅市上漲乏力。預計下半年倫銅會在5750-7400美元/噸區間震蕩,而滬銅將在48000-64000元/噸的區間內寬幅震蕩。

滬鋼:總體延續弱勢調整局面

2010年以來在復雜的國內、國際宏觀經濟形勢下,鋼材基本面的疲弱奠定了未來鋼價的弱勢調整局面。

當前滬鋼已跌至4200附近,6月份以后隨夏季淡季來臨,滬鋼仍將延續當前的弱勢局面,并很有可能繼續下行至3800-4100區間筑底。但進入9月份后的用鋼高峰后,滬鋼或將走出一段上漲行情,但空間不會很大,估計頂部在4500-4700之間。

操作上建議投資者仍以偏空思路為主,逢高空單入場,及時止盈。三季度可適當在震蕩區間下方逢低多單進場,等待9、10月份及四季度的反彈機會。

黃金:有望沖擊前期高點

歐洲債務危機的深化造成世界經濟復蘇前景的不明朗,支撐今年以來黃金價格震蕩上行。目前來看,歐洲各國的赤字問題短期難以消除,歐洲央行頻繁的救市造成貨幣貶值也將提升黃金的避險魅力。近期,英國、德國和日本的領導人更迭也對金價形成了一定的支撐。

短期內歐元的走低推高美元,對金價有一定的負面作用。作為世界上最大的黃金消費國,印度5月的黃金進口量降低了39%,也是黃金近期走弱的原因之一。

作為黃金的重要持有者,全球最大的黃金ETF則持續增持黃金,目前已達到1268.54噸的歷史高點。說明各大機構正持續地看多黃金。中期來看,由于歐洲債務危機的不確定性和通脹的漸行漸近,黃金的避險功能及抗通脹性將持久受到投資者的青睞,金價仍有可能沖擊前期1250的階段新高。

天膠:短期震蕩后或再入熊市

滬膠在4月國家連續兩次出手調控后進入下跌通道,5月中旬開始震蕩整理小幅反彈。我們預期中期橡膠格局仍將回歸到前期下跌熊市中。

天然橡膠供應方面,我國產量歷年來都在第二季度開始上升,并且在第二、第三季度達到高峰。6月也是東南亞現貨在割膠期開始后集中上市的時期。供應方面利空因素仍舊存在。而在下游企業需求方面,預期中期內汽車產銷無法恢復到3月份的高點,更多的是維持在4月、5月份的產銷格局中。建議以逢高做空為主要思路。

對于09滬膠合約,23000元是重要的分水嶺,6月內反彈如能沖破該位,那么短期適當看多至23500元。在6月中下旬和7月份,預期橡膠市場上半年供應偏緊的局勢將有所改變,反彈將近強弩之末,空頭方向將主導滬膠操作思路。

白糖:轉弱為強拐點或將呈現

09/10年度白糖產量減產是無法改變的事實。1070萬噸左右的白糖供給相對于即將回勇的白糖需求,仍然表現出供需偏緊。

6月份過后,夏季的正式到來,對于飲料、糖果冷飲等食品的需求增多,將加大白糖的消費力度。在夏季的末端,9月份的中秋節來臨,也將使白糖消費達到高峰。

操作思路上,我們建議以逢低建倉多單為主。近期主力1101合約已經臨近了5月中旬4630元附近的底部,是逢低做多的較好時機。我們預期價格會在下半年回升到5000-5300元的區間內,建議保持多頭思路。

豆粕:逢低建多單長期持有

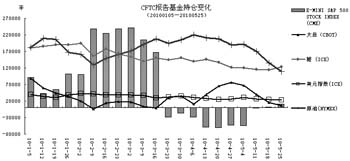

受歐債危機影響,豆粕跟隨商品價格5月出現下跌,但大豆豆粕價差、油粕比在高位運行顯示豆粕有較強的抗跌性。另外,生豬價格的逐漸企穩、玉米價格的走高、菜粕棉粕供應量的減少均支撐豆粕的長期走勢。

CFTC持倉方面,豆粕的凈多持倉雖有減少,但是凈持倉減少水平遠強于大豆、豆油。所以目前豆粕價值被明顯低估。

技術面上,如豆粕價值回歸合理區間,則必須有效站上2840點位。投資者可耐心在20日均線附近建立多單頭寸。

棉花:調控下,上漲動能衰竭

前期國家召開棉花宏觀調控會議,采取增加棉花進口配額、加大新疆棉運輸力度等手段增加市場棉花供應,月末棉花價格回調走低。且今年棉花的實際種植面積有增加的趨勢,短期上漲動能消退,但對產量和未來供應的不確定性仍將支撐棉花在高位震蕩。

6月中旬進口棉配額增發完成后陸續到港,美棉上漲的最大炒作題材將不復存在,國內棉花現貨供應的緊張態勢有望得到緩解,國內外棉價繼續上漲的動能將衰竭。

技術面上,01鄭棉周線已經開始試探20周均線,關注16380支撐,一旦跌破,棉花短期將回調至16000一線。

化工:走勢分化,PVC或略強于PTA

隨著BP在墨西哥灣漏油事件的升級,投資者對于近海油氣開采的前景疑慮情緒加重,引發對原油長期供給緊張的擔憂。原油期貨近期可能會迎來一波反彈。

資源稅和房產稅的改革對于PVC而言均為潛在利好。同時對于建材下鄉的預期也使得PVC的需求顯得前景無限。PTA則由于PX產能的繼續增加,成本方面支撐力度不大。同時由于近期人民幣跟隨美元升值,影響到我國對歐洲地區的出口,出口方面對PTA價格的提振作用很小。

總體而言,PTA基本面較PVC弱勢。建議投資者等待PVC期貨再探底部后逢低做多,對PTA期貨的操作則宜以空頭思路為主。 |