|

Ωõ(j®©ng)þ^4‘¬∆µƒþB¿m(x®¥)œ¬µ¯÷Æ∫Û£¨5‘¬œ¬—ÆÐäπ§∞ÂâK’˚Ûw◊þè䣨5‘¬26»’∞ÂâK∆Ωæ˘ùq∑˘þ_(d®¢)1.31%£¨Ω¸∆þ≥…ÇÄπ… ’ùq£¨èä”⁄¥Û –°£∆‰÷–÷–±¯π‚Î䓪∂»ùqÕ££¨Œ˜Ôwá¯ÎH°¢÷–ᯖl(w®®i)–«°¢π˛Ôwπ…∑ðµ»ÇÄπ…ùq∑˘æ”«∞°£»Ø…Ã’J(r®®n)ûÈ£¨Æî(d®°ng)«∞Ðäπ§∞ÂâK’˚Ûwø¥∫√£¨”»∆‰ë™(y®©ng)ÍP(gu®°n)◊¢ŸYÆa(ch®£n)◊¢»ÎéßÅ̵ƒ÷˜Ó}Õ∂ŸYôC”ˆ°£

°°°°––òI(y®®)∫Í”^√Ê¡º∫√

°°°°Ðäπ§∞ÂâK±ª»Ø…Ã’˚Ûwø¥∫√£¨“ªÇÄ÷ÿ“™‘≠“ÚæÕ «ø¥∫√––òI(y®®)µƒ∫Í”^√Ê°£

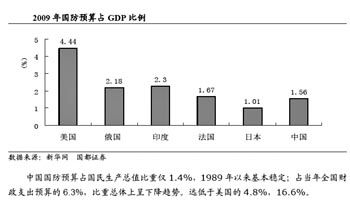

°°°°á¯∂º◊C»Ø∞l(f®°)≤ºµƒàÛ∏Ê∑Q£∫°∞Œ“á¯Ðäπ§––òI(y®®)√Ê≈Röv ∑–‘ôC”ˆ°£°±àÛ∏Ê÷∏≥ˆ£¨Œ“á¯á¯∑¿ë(zh®§n)¬‘”…æS◊o…˙¥Ê∞≤»´îU’πµΩ∞l(f®°)’π∞≤»´£¨Ðäπ§éßÑ”ºº–g(sh®¥)…˝ºâ°¢Æa(ch®£n)òI(y®®)—”…ϵƒ–ßë™(y®©ng)∑«≥£√˜Ô@°£∞l(f®°)’πÐäπ§––òI(y®®)嶌“á¯∑«≥£÷ÿ“™°£Ω¸20ƒÍŒ“á¯á¯∑¿÷ß≥ˆ∏þÀŸ‘ˆÈL£¨Œ¥ÅÌ‘ˆÈL¥_∂®°£á¯∑¿÷ß≥ˆµƒ∏þÀŸ‘ˆÈLüo“…å¢éßÑ”Ðä ¬—bljŸM”√µƒ‘ˆÈL£¨èƒ∂¯éßÑ”Ðäπ§––òI(y®®)µƒ¥Û∞l(f®°)’π°£

°°°°„y∫”◊C»ØÃ·π©µƒàÛ∏Ê∑Q£¨Œ‰∆˜—bljµƒ∞l(f®°)’πå¢ «á¯∑¿ŸMÕ∂»Îµƒ÷ÿ¸cÓI(l®´ng)”Ú£¨”»∆‰ «≈c–≈œ¢ªØ∫ÕôC–µªØœýÍP(gu®°n)µƒ—blj∞l(f®°)’πø’Èg Æ∑÷èVÈü°£—bljµƒ…˝ºâå¢éßÑ”Ðäπ§––òI(y®®) ’»Î‘ˆÈL°£

°°°°»Aé¬ì(li®¢n)∫œ◊C»ØÑtèä’{(di®§o)£¨‘⁄᯺“∑eòOÕ∆þMë(zh®§n)¬‘–‘–¬≈dÆa(ch®£n)òI(y®®)∞l(f®°)’𵃱≥æ∞œ¬£¨“‘’˛≤þÕ∆Ñ”ûÈÃÿ’˜µƒá¯∑¿ºº–g(sh®¥)‘⁄√Ò∆∑ÓI(l®´ng)”Úµƒë™(y®©ng)”√’˝‘⁄÷ÀŸ°£‘⁄á¯É»(n®®i)Æa(ch®£n)òI(y®®)ΩY(ji®¶)òã(g®∞u)’{(di®§o)’˚°¢—Î∆Û’˚∫œµƒ¥Û±≥æ∞œ¬£¨Æa(ch®£n)òI(y®®)’Ò≈d“é(gu®©)Ñùµƒåç ©“≤èäªØ¡À—blj÷∆‘ÏòI(y®®)µƒë(zh®§n)¬‘µÿŒª£¨∂¯Ðäπ§Æa(ch®£n)òI(y®®)◊˜ûÈ—blj÷∆‘ÏòI(y®®)œ»þMºº–g(sh®¥)µƒ∫À–ƒ£¨π§–≈≤øÕ∆þMµƒÐä√ÒΩY(ji®¶)∫œë(zh®§n)¬‘å¢ØBº”∂ý÷ÿ’˛≤þ–ßë™(y®©ng)£¨þM∂¯¥Ÿ πÐäπ§Æa(ch®£n)òI(y®®)‘⁄√Ò∆∑Æa(ch®£n)òI(y®®)ªØ∑Ω√ʵƒÕªþM°£

°°°°¡ÌÕ‚£¨Æî(d®°ng)«∞µƒ∫Í”^’{(di®§o)øÿ£¨—”æè¡ÀΩõ(j®©ng)ù˙èÕ(f®¥)ÃKµƒ≤Ω∑•£¨◊˜ûȃÊ÷Ð∆⁄–‘µƒÐäπ§Æa(ch®£n)òI(y®®)£¨Ös”≠Å̺”ÀŸ∞l(f®°)’πµƒ¡º∫√ –àˆôC”ˆ°£ðd»À∫ΩÃϺ∞ÃΩ‘¬π§≥ð¢¥ÛÔwôCÌóƒø°¢±±∂∑–l(w®®i)–«Ûwœµµ»÷ÿ¥ÛÌóƒø墴@µ√ÍP(gu®°n)ÊIþM’π°£þ@嶜ýÍP(gu®°n)…œ –π´Àæ墖Œ≥…∑eòO”∞Ìë°£

°°°°π¿÷µÃé”⁄∫œ¿ÌÀÆ∆Ω

°°°°Æî(d®°ng)«∞ –àˆ∆’±È’J(r®®n)ûÈÐäπ§––òI(y®®)µƒ –”ج ÀÆ∆Ω∆´∏þ£¨Õ∂ŸYëB(t®§i)∂»ð^ûÈ÷î(j®´n)…˜°£µ´ «„y∫”◊C»Ø”^¸cΩÿ»ªœý∑¥°£

°°°°‘ì»Ø…Ã±Ì æ£¨Ðäπ§––òI(y®®) «á¯º“ë(zh®§n)¬‘––òI(y®®)£¨ø∆ºº∫¨¡ø∏þ£¨∞l(f®°)’πø’ÈgèVÈü£¨≥÷¿m(x®¥)≥…ÈLƒÐ¡¶√˜Ô@≥¨þ^∆‰À˚––òI(y®®)£ª∂¯«“∏˜¥ÛÐäπ§ºØàFƒø«∞’˝Ãé”⁄ŸYÆa(ch®£n)’˚∫œµƒÍP(gu®°n)ÊIïr∆⁄£¨…œ –π´Àæ Гʵƒø…ƒÐ–‘∫Ð¥Û£¨“Ú¥ÀÐäπ§∞ÂâK√Ê≈RµƒÕ∂ŸYôCï˛ð^¥Û°£

°°°°„y∫”◊C»Ø∑Q£¨‘⁄á¯∑¿ŸYÆa(ch®£n)◊C»ØªØµƒ⁄ÖÑ𜬣¨Ðäπ§ŸYÆa(ch®£n)þM»Î…œ –π´À浃ÀŸ∂»’˝‘⁄º”øÏ£¨÷–∫Ωπ§òI(y®®)ºØàF÷≥ˆ2011ƒÍ«∞åç¨F(xi®§n)◊”π´Àæ∑÷Ñe’˚Ûw…œ –µƒΩõ(j®©ng)ÝIƒøòÀ(bi®°o)£¨∫ΩÃÏø∆ºººØàF∫Õ±¯∆˜π§òI(y®®)ºØàFµƒŸY±æþ\◊˜“≤‘⁄∑Ä(w®ßn)≤ΩÕ∆þM£¨Œ¥ÅÌÉ…ƒÍå¢ «Œ“á¯Ðäπ§ŸYÆa(ch®£n)◊¢»Î…œ –π´À浃∏þ≥±ïr∆⁄°£þ@å¢ πÐäπ§…œ –π´À浃ŸYÆa(ch®£n)“é(gu®©)ƒ£º∞”Ø¿˚ÀÆ∆Ω≥ ¨F(xi®§n)ïÐS Ω‘ˆÈL°£

°°°°“Ú¥À„y∫”◊C»Ø≈–îýÐäπ§––òI(y®®)…œ –π´Àæùì‘⁄µƒÕ∂ŸYÉr÷µæÞ¥Û°£”»∆‰ «∏˜¥ÛÐäπ§ºØàF÷ÆÈgµƒ’˚∫œ£¨å¢”–÷˙”⁄…œ –π´Àæπ…ÉrµƒÃ·…˝°£á¯º“»Áπ˚∞l(f®°)≤º∫ΩÃÏÐäπ§ÓI(l®´ng)”ÚµƒÆa(ch®£n)òI(y®®)’˛≤þ£¨ªÚ’þÐäπ§––òI(y®®)‘⁄ÍP(gu®°n)ÊIÓI(l®´ng)”Ú»°µ√÷ÿ¥ÛÕª∆∆£¨∂ºå¢¥Ÿ πœýÍP(gu®°n)…œ –π´Àæπ…Ér…œ…˝°£

°°°°„y∫”◊C»ØÓA(y®¥)”㣨Ðäπ§––òI(y®®)…œ –π´Àæ÷–£¨ŸYÆa(ch®£n)Ÿ|(zh®¨)¡øð^∫√£¨÷˜ÝIòI(y®®)Ñ’(w®¥)µƒ”Ø¿˚ƒÐ¡¶∫Õ≥÷¿m(x®¥)≥…ÈLƒÐ¡¶ð^è䵃÷–ᯖl(w®®i)–«°¢∫ΩÃÏÎä◊”°¢÷–∫Ωπ‚Îäµ»π´Àæ2010ƒÍµƒÑ”ëB(t®§i) –”ج ‘⁄35±∂“‘…œ°£∏˘ì˛(j®¥)––òI(y®®)≥…ÈL–‘ƒ£–Õ£¨Ðäπ§––òI(y®®)…œ –π´À浃∫œ¿Ì –”ج ûÈ35°™40±∂£¨ƒø«∞––òI(y®®)÷ÿ¸cπ´À浃π¿÷µª˘±æÃé”⁄∫œ¿ÌÀÆ∆Ω°£øºë]µΩ¥Û≤ø∑÷π´ÀæŸYÆa(ch®£n)◊¢»ÎÓA(y®¥)∆⁄å¶π´ÀæòI(y®®)øɵƒÃ·…˝”–∫Ð¥Ûµƒ◊˜”√£¨ø…Ωo”ËÐäπ§––òI(y®®)÷ÿ¸cπ´À擪∂®µƒπ¿÷µ“ÁÉr°£

°°°°ŸYÆa(ch®£n)÷ÿΩMªÓÐS

°°°°»Ø…Óª÷¬’J(r®®n)ûÈ£¨÷–∂Ã∆⁄Ðäπ§––òI(y®®)µƒÕ∂ŸYôC”ˆ÷˜“™ºØ÷–‘⁄ƒ«–©¥Ê‘⁄ŸYÆa(ch®£n)÷ÿΩM∏≈ƒÓµƒπ´Àæ°£

°°°°»Aé¬ì(li®¢n)∫œ◊C»Ø∞l(f®°)≤ºµƒàÛ∏Ê±Ì æ£¨Ðäπ§ºØàF’˚∫œµƒƒøòÀ(bi®°o)þM∂»°¢Õ‚≤ø’˛≤þ“ÚÀÿõQ∂®¡À÷˜Ó}––«Èµƒ—ð¿[πù(ji®¶)◊ý°£…œ –π´À浃Æa(ch®£n)òI(y®®)ª˘µA(ch®≥)°¢Ðäπ§ºØàF嶟Y‘¥’˚∫œµƒë(zh®§n)¬‘“‚àD°¢Ðäπ§ºØàFµƒŸYÆa(ch®£n)ΩY(ji®¶)òã(g®∞u)º∞ìÌ”–µƒŸY‘¥≈‰Ã◊ÛwœµõQ∂®¡À±æðÜ÷ÿΩMµƒþM∂»°£èƒïrÈgπù(ji®¶)¸c∑÷Œˆ£¨Ω҃͜¬∞΃͔÷å¢ «Ðäπ§÷˜Ó}ªÓÐSµƒïr∂Œ°£

°°°°á¯∂º◊C»ØÑt∑Q£∫°∞ŸYÆa(ch®£n)÷ÿΩMéßÅÌÕ‚—” ΩîUèàôCï˛°£°±‘ì»Ø…Ã’J(r®®n)ûÈ£¨‘⁄á¯∑¿ŸYÆa(ch®£n)◊C»ØªØµƒ⁄ÖÑ𜬣¨Ðäπ§ŸYÆa(ch®£n)þM»Î…œ –π´À浃ÀŸ∂»’˝‘⁄º”øÏ°£Ω¸ƒÍÅÌ10¥ÛÐäπ§ºØàF’˚∫œÓA(y®¥)∆⁄ð^ûÈ√˜¿ µƒ «÷–∫Ωπ§òI(y®®)ºØàF∫Õ±¯∆˜π§òI(y®®)ºØàF£¨∫ΩÃÏø∆π§ºØàFµƒ’˚∫œ“≤“—Ωõ(j®©ng)¿≠È_–Úƒª°£

°°°°÷–∫Ωπ§òI(y®®)ºØàFŒ¥Å̵ƒ’˚∫œ∑Ω∞∏ƒøòÀ(bi®°o) «µΩ2011ƒÍåç¨F(xi®§n)◊”π´Àæ80%µƒ÷˜ÝIòI(y®®)Ñ’(w®¥)∫ÕœýÍP(gu®°n)ŸYÆa(ch®£n)þM»Î…œ –π´À棨2013ƒÍ«∞∫Ûåç¨F(xi®§n)÷–∫Ωπ§òI(y®®)ºØàF’˚Ûw…œ –°£ƒø«∞ÅÌø¥£¨◊”π´Àæ◊C»ØªØ¬ Îx80%µƒƒøòÀ(bi®°o)þÄ∫Ðþh(yu®£n)£¨ŸYÆa(ch®£n)’˚∫œ∫Õ’˚Ûw…œ –£¨’˝÷ùuþM»Î”…¸cµΩ√ʵƒ»´√ʉÅÈ_ÎA∂Œ£¨ÓA(y®¥)”ãþ@“ªþM≥Ñ⁄2010ƒÍå¢þM»Î∏þ≥±°£

°°°°±¯∆˜π§òI(y®®)ºØàF÷ÿΩMæoÎS∆‰∫Û£¨”ãÑù‘⁄Œ¥ÅÌ3ƒÍ∂ýµƒïrÈgÉ»(n®®i)£¨å¢ƒø«∞110∂ýº“≥…ÜTÜŒŒª÷ÿΩMûÈ30∂ýÇÄå£òI(y®®)ªØ◊”ºØàF°£π‚ÎäÓI(l®´ng)”Úµƒ’˚∫œ£¨ë™(y®©ng) «ÍP(gu®°n)◊¢÷ÿ¸c°£

°°°°∫ΩÃÏø∆π§°¢∫ΩÃÏø∆ºººØàF÷ÿΩM”–æ÷≤øôCï˛°£∫ΩÃÏœµ¡–÷ÿΩMþM≥Ãð^ûÈæè¬˝°£÷˜“™ « Ð÷∆”⁄Ðä∆∑…Ê√кâÑeð^∏þ∫Õ—–æøÀ˘µƒΩMøó–Œ Ω°£ƒø«∞£¨∫ΩÃÏπ§òI(y®®)ºØàF∫Õ∫ΩÃÏø∆ºººØàFþÄõ]”–œÒ∫Ωø’π§òI(y®®)ƒ«ò”’˚ÛwŸY±æþ\◊˜µƒ“é(gu®©)Ñù£¨µ´ «£¨–l(w®®i)–«”––ßðd∫…µ»Ìóƒøæ˘”–ôCï˛◊¢»Î…œ –π´Àæ°£¥ÀÕ‚£¨∫ΩÃÏø∆ºººØàF‘⁄–l(w®®i)–«ÓI(l®´ng)”Ú∫ÕÎä◊”ÓI(l®´ng)”Ú”–’˚∫œµƒôCï˛°£

°°°°÷–Õ∂◊C»Ø“≤±Ì æ÷ÿΩM «Ðäπ§∞ÂâK÷˜“™ÍP(gu®°n)◊¢¸c°£∆‰∞l(f®°)≤ºµƒàÛ∏Ê∑Q£∫°∞Œ“ÇÉ’J(r®®n)ûÈ÷–∫Ωπ§òI(y®®)ºØàFπ´Àæ’˚∫œå¢ï˛þM“ª≤Ω…Ó»Î£¨ƒø«∞æþ”–ð^√˜¥_÷ÿΩMÓA(y®¥)∆⁄µƒπ´Àæ”–∫Ωø’Ñ”¡¶°¢π˛Ôwπ…∑𵻣ª±¯∆˜π§òI(y®®)ºØàFþM––ð^¥Û∑∂á˙’˚∫œµƒø…ƒÐ–‘ð^¥Û£¨–Ë“™ÍP(gu®°n)◊¢µƒπ´Àæ”––¬»Aπ‚µ»£ª∫ΩÃÏÉ…¥ÛºØàF÷––Ë“™ÍP(gu®°n)◊¢∫ΩÃÏÎä◊”°¢÷–ᯖl(w®®i)–«µ»£ªÎä◊”ø∆ºººØàF÷ÿΩMµƒø’Ègð^¥Û£¨µ´∑ΩœÚ≤ª√˜¥_£¨ø…“‘ÍP(gu®°n)◊¢µƒπ´Àæ”–ÀƒÑì(chu®§ng)Îä◊”µ»°£°±

°°°°—blj…˝ºâø’Èg¥Û

°°°°≥˝¡À÷ÿΩM∏≈ƒÓ÷ÆÕ‚£¨èƒÈL∆⁄ø¥£¨ Гʔ⁄––òI(y®®)◊É∏Ôµƒπ´Àæ∫Õæþ”–Æa(ch®£n)òI(y®®)∞l(f®°)’πº∞≥…ÈLø’Ègµƒ…œ –π´Àæ÷µµ√ÍP(gu®°n)◊¢°£

°°°°á¯∂º◊C»ØþÄ’J(r®®n)ûÈŒ‰∆˜—blj…˝ºâìQ¥˙“≤Ωo––òI(y®®)éßÅÌ¡ÀÉ»(n®®i)∫≠ Ω‘ˆÈLôCï˛°£‘ì»Ø…Ã∑Q£¨Œ“ᯌ‰∆˜—bljƒø«∞–¬—blj±»¿˝√˜Ô@∆´µÕ£¨¿œ≈f—blj“é(gu®©)ƒ£þÄ∫Ð¥Û°£Œ‰∆˜—bljƒø«∞Ãé”⁄ºº–g(sh®¥)÷…˝∫ÕÕ∆Íê≥ˆ–¬µƒÎA∂Œ£¨Œ‰∆˜—blj∏¸–¬∫Õ÷…˝–Ë«Û”÷ΩoÐäπ§––òI(y®®)µƒÐä∆∑òI(y®®)Ñ’(w®¥)éßÅÌ¡ÀÉ»(n®®i)∫≠ Ω∏þÀŸ‘ˆÈLµƒôCï˛°£ø¥∫√”–Œ‰∆˜…˝ºâ∫Õ–≈œ¢ªØ—bljòI(y®®)Ñ’(w®¥)∑ΩœÚµƒœýÍP(gu®°n)π´À棨“‘º∞”––¬Ðä∆∑—–÷∆µƒπ´Àæ°£

°°°°÷–Õ∂◊C»ØÑt÷±Ω”ΩÈΩB¡ÀæþÛwµƒπ´Àæ°£‘ì»Ø…Ã’J(r®®n)ûÈ£¨÷ÿ¸cÍP(gu®°n)◊¢µƒÆa(ch®£n)òI(y®®)”–∫Ωø’∞l(f®°)Ñ”ôC°¢÷±…˝ôC°¢–l(w®®i)–«º∞Îä◊”–≈œ¢òI(y®®)£¨œýÍP(gu®°n)π´Àæ”–∫ΩÃÏÎä◊”°¢÷–ᯖl(w®®i)–«°¢∫Ωø’Ñ”¡¶°¢π˛Ôwπ…∑ð°¢÷–∫Ω÷ÿôCµ»µ»£ª∂Ã∆⁄É»(n®®i)ø…“‘ÍP(gu®°n)◊¢µƒπ´Àæ”–÷–∫Ω÷ÿôC°¢∫ΩÃÏÎä◊”°¢÷–ᯖl(w®®i)–«µ»°£

∫ÀÎä∞ÂâK£∫ ГʑO(sh®®)ljá¯Æa(ch®£n)ªØ

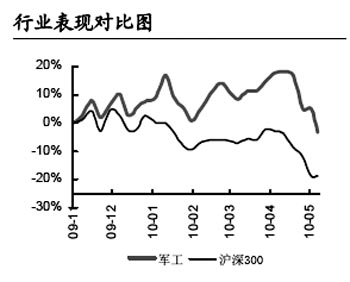

þM»Î5‘¬ƒ©£¨∫ÀÎäÓêπ…∆±Ér∏Ò≥ˆ¨F(xi®§n)∑¥èó°£5‘¬26»’∫ÀÎä∞ÂâKùq∑˘æ”«∞£¨∆‰÷–◊‘Éxπ…∑ðùqÕ££¨÷–ᯓª÷ÿ…œùq6.21%°£∑÷Œˆ‘ì∞ÂâK£¨∂ýîµ(sh®¥)»Ø…Ã’J(r®®n)ûÈ∫ÀÎä––òI(y®®)È_ º≤Ω»Î∏þÀŸ≥…ÈL∆⁄£¨∂ýÇÄ◊”––òI(y®®)À˘åŸ∞ÂâK±ªø¥∫√°£

[π´Àæ]

÷–∫Ω÷ÿôC£∫”–÷ÿΩM’˚∫œÓ}≤ƒ∞l(f®°)’π«∞æ∞ø¥∫√

°∞øºë]µΩπ´Àæ◊˜ûÈ∫Ωø’π§òI(y®®)œµΩy(t®Øng)œ¬÷ÿôC°¢ÍP(gu®°n)ÊIª˘µA(ch®≥)≈‰Ã◊º˛º∞–¬ƒÐ‘¥Õ∂ŸYòI(y®®)Ñ’(w®¥)µƒ∆Ω≈_£¨ÈL∆⁄∞l(f®°)’π«∞æ∞ø¥∫√£¨Œ“ÇÉÓA(y®¥)úyπ´À挥ÅÌ6°™12ÇÄ‘¬µƒƒøòÀ(bi®°o)ÉrûÈ33‘™£¨ƒø«∞π¿÷µœýå¶ð^µÕ°£°±÷–Õ∂◊C»ØΩo”Ë¡À÷–∫Ω÷ÿôC∫Ð∏þµƒ‘uÉr£¨’J(r®®n)ûÈπ´ÀæÈL∆⁄∞l(f®°)’π«∞æ∞ø¥∫√°£

÷–ᯓª÷ÿ£∫∫ÀÎäòI(y®®)Ñ’(w®¥)È_Ü¢ ƃ͑ˆÈL÷Ð∆⁄

÷–ᯓª÷ÿ «Œ“á¯◊Ó¥Ûµƒ÷ÿ–ÕôC–µ÷∆‘Ï∆ÛòI(y®®)£¨ «Œ“á¯◊Ó÷˜“™µƒ¥Û–ÕËTÂë‰ì“‘º∞≥…Ã◊—blj…˙Æa(ch®£n)ª˘µÿ°£∫Í‘¥◊C»Ø’J(r®®n)ûÈ£¨ƒø«∞π…Ér≤ªƒÐ∑¥”≥π´À挥Å̵ƒøÏÀŸ∞l(f®°)’π«∞æ∞°£

…œ∫£Îäö‚£∫∫ÀÎäòI(y®®)Ñ’(w®¥)þM»ÎøÏÀŸ‘ˆÈLÎA∂Œ

‘⁄∫ÀÎäÓêπ…∆±÷–£¨’–…Ã◊C»Øø¥∫√…œ∫£Îäö‚°£‘ì»Ø…Ã∑Q£¨2009ƒÍ ÐΩ»⁄Œ£ôC”∞Ì루π´Àæ√Êå¶ð^¥Ûµƒ –àˆ¿ßÎy»‘»ª»°µ√¡Àð^∫√µƒΩõ(j®©ng)ÝIòI(y®®)øÉ°£2010ƒÍπ´À浃∫ÀÎä∫ÕÔL(f®•ng)ÎäÆa(ch®£n)∆∑‰N € ’»Î”–Õ˚¥Û∑˘‘ˆÈL£¨ ππ´ÀæòI(y®®)øÉ‘ˆÀŸþ~…œ–¬≈_ÎA°£ |