|

░Ė└²Ż║┌w─│Ž“Ę©į║╠ßŲįVįAŻ¼ę¬Ū¾┼c▒╗Ėµ═§─│ļx╗ķĪŻ░Ė╝■īÅ└ĒųąŻ¼ļpĘĮī”├¹Ž┬Ą─B└Ž▒ŻļUĮ╩Ūʱī┘ė┌Ę“Ų▐╣▓═¼žö«aĀÄł╠▓╗Ž┬Ż¼▒╗ĖµšłŪ¾ĘųĖŅĪŻ

░Ė└²Ż║┌w─│Ž“Ę©į║╠ßŲįVįAŻ¼ę¬Ū¾┼c▒╗Ėµ═§─│ļx╗ķĪŻ░Ė╝■īÅ└ĒųąŻ¼ļpĘĮī”├¹Ž┬Ą─B└Ž▒ŻļUĮ╩Ūʱī┘ė┌Ę“Ų▐╣▓═¼žö«aĀÄł╠▓╗Ž┬Ż¼▒╗ĖµšłŪ¾ĘųĖŅĪŻ

ĪĪĪĪĘ©į║ĮøīÅ└Ē▓ķ├„Ż║įŁĖµ┌w─│ę莓▒ŻļU╣½╦Š└U╝{┴╦B└Ž▒ŻļU┘M10╚fį¬ĪŻĘ©į║šJČ©┌w─│╦∙└U╝{Ą─B└Ž▒ŻļU┘Mæ¬ī┘Ę“Ų▐╣▓═¼žö«aŻ¼┐╔ė╔ļpĘĮ╣▓═¼øQČ©Ż¼ė╔┌w─│ĮoĖČ═§─│ŽÓæ¬čaāöĮŻ¼B└Ž▒ŻļUÜw┌w─│╦∙ėąĪŻ

ĪĪĪĪįu╬÷Ż║Ė∙ō■ĪČųą╚A╚╦├±╣▓║═ć°╗ķę÷Ę©ĪĘĄ┌17ŚlęÄČ©Ż¼Ę“Ų▐į┌╗ķę÷ĻPŽĄ┤µ└mŲ┌ķg╦∙Ą├Ą─žö«aÜwĘ“Ų▐╣▓═¼╦∙ėąŻ¼Ę“Ų▐ī”╣▓═¼╦∙ėąĄ─žö«aŻ¼ėąŲĮĄ╚Ą─╠Ä└ĒÖÓĪŻ

ĪĪĪĪļx╗ķĢr║“ĘųĖŅ▒Żå╬Ż¼ŲõīŹų„ę¬╩ŪĘųĖŅ▒Żå╬Ą─¼FĮārųĄŻ¼į┌└U╝{ČÓ─ĻĄ─▒ŻļUĮ║¾Ż¼B└Ž▒ŻļU▒Żå╬Ą─ārųĄ=▒ŻļUĮ+▒ŻļU╣½╦ŠĘĄ▀ĆĄ─═Č┘Y╩šęµŻ¼╦∙ęįĘųĖŅ▒Żå╬ŽÓ«öė┌ĘųĖŅ▒Żå╬Ą─¼FĮārųĄĪŻ

ĪĪĪĪ╚ń╣¹└U╝{▒ŻļUĄ─▒Ż┘M╩ŪĘ“Ų▐╣▓═¼žö«a└’├µų¦│÷Ą─Ż¼─Ū├┤ļx╗ķĢr║“┐╔ęįĘųĖŅįōžö«aŻ¼ĘųĖŅĘĮ╩Įėąā╔ĘNŻ║

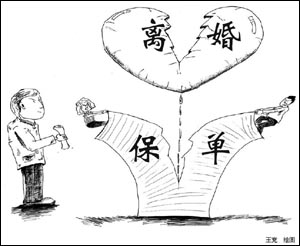

ĪĪĪĪę╗Īó═╦▒Ż║¾ĘųĖŅ¼FĮĪŻ

ĪĪĪĪ╚▒³cŻ║═╦▒ŻĢr║“Ż¼▒ŻļU╣½╦ŠĢ■┐█│²ę╗▓┐Ęų┘Mė├Ż¼╠žäe╩Ūī”ė┌═Č▒ŻĢrķg▒╚▌^Č╠Ą─▒ŻļUŻ¼═╦▒ŻĄ├ĄĮĄ─¼FĮ▀Ć╬┤▒žėą└U╝{Ą─▒Ż┘MČÓŻ¼ī”ė┌Ę“Ų▐ļpĘĮČ╝╩ŪéĆōp╩¦ĪŻ

ĪĪĪĪČ■ĪóūāĖ³═Č▒Ż╚╦Ż¼▐Dūī▒Żå╬Įo▒╗▒ŻļU╚╦ĪŻ

ĪĪĪĪ╚ń╣¹Ę“Ų▐ę╗ĘĮįĖęŌ└^└m▒Ż┴¶ūį╝║Ą─╚╦ē█▒ŻļUŻ¼┐╔▓╔ė├▀@ĘNĘĮĘ©ĪŻ

ĪĪĪĪĖ∙ō■ĪČ▒ŻļUĘ©ĪĘĄ─ęÄČ©Ż¼═Č▒Ż╚╦▒žĒÜ║═▒╗▒ŻļU╚╦ų«ķgėą▒ŻļU└¹ęµŻ¼ė╔ė┌Ę“Ų▐ļx╗ķ║¾╔ĒĘ▌ĻPŽĄĄ─Ž¹╩¦Ż¼╩╣Ą├▒ŻļU└¹ęµ▓╗┤µį┌Ż¼Ę“Ų▐ļx╗ķ║¾▓╗─▄į┘×ķī”ĘĮ═Č▒ŻŻ¼ļpĘĮ┐╔ęįĄĮ▒ŻļU╣½╦ŠūāĖ³═Č▒Ż╚╦Ż¼░č▒ŻļUå╬▐DūīĮo▒╗▒ŻļUĄ─Ę“Ų▐ę╗ĘĮĪŻ▐Dūī║¾Ż¼▒╗▒ŻļU╚╦īó╚╦ē█▒ŻļUĄ─¼FĮārųĄĄ─50%ų¦ĖČĮo┴Ē═Ōę╗ĘĮĪŻ

ĪĪĪĪ╚ń╣¹═Č▒Ż╚╦║═▒╗▒ŻļU╚╦×ķĘ“Ų▐ųą═¼ę╗╚╦Ą─Ż¼ļpĘĮ▓╗ąĶꬥĮ▒ŻļU╣½╦ŠūāĖ³═Č▒Ż╚╦Ż¼Ą½╩Ūę╗ĘĮėąÖÓę¬Ū¾┴Ēę╗ĘĮčaĮoūį╝║¼FĮārųĄĄ─50%╗“š▀į┌Ųõ╦¹Ą─žö«aĘųĖŅųą─├╗žŽÓ«öė┌50%▒Żå╬¼FĮārųĄĄ─žö«aĪŻ

ĪĪĪĪ╚ńī┘ė┌ė├Ę“Ų▐╣▓═¼žö«a×ķūė┼«┘Å┘IĄ─Ż¼į┌▓╗═╦▒ŻĄ─ŪķørŽ┬Ż¼ī┘ė┌╚╦ē█▒ŻļUųą╦└═÷▒ŻļUĄ─Ż¼▓╗═╦▒Ż┐╔ęįė╔½@Ą├ōßBūė┼«ōßBÖÓĄ─ę╗ĘĮīó▒Żå╬¼FĮārųĄĄ─50%čaāöĮoįŁ┼õ┼╝Ż¼īó╩▄ęµ╚╦ūāĖ³×ķų▒ĮėōßBūė┼«Ą─ę╗ĘĮĪŻ

ĪĪĪĪī┘ė┌╚╦ē█▒ŻļUųąĄ─╔·┤µ▒ŻļUĄ─Ż¼╔·┤µ▒ŻļUĮ╩▄ęµ╚╦ų╗─▄╩Ū▒╗▒ŻļU╚╦▒Š╚╦Ż¼ę▓Š═╩Ūūė┼«▒Š╚╦Ż¼▀@ĘNŪķørŽ┬Ż¼ĖĖ─Ė×ķūė┼«ų¦ĖČĄ─▒ŻļU┘M欫öšJ×ķ╩ŪĖĖ─Ėī”ūė┼«Ą─┘ø┼cŻ¼Ė∙ō■║Ž═¼Ę©ī”┘ø┼c║Ž═¼Ą─ęÄČ©Ż¼ø]ėąĘ©Č©Ą─Ūķør▓╗─▄│ĘĪŻ |