|

始于2007年的經(jīng)濟危機引發(fā)的全球經(jīng)濟衰退和蕭條已經(jīng)結(jié)束,2009年迎來了世界經(jīng)濟的全面復蘇,2010年預計復蘇將更加強勁。雖然當前還有一些疑慮,但市場總是在懷疑中向上運行。

同步衰退后是同步復蘇

一般來說,市場經(jīng)濟的宏觀運行主要包含復蘇、高脹、衰退和蕭條四個階段,周而復始,也就是經(jīng)濟周期,又稱商業(yè)循環(huán)。凡是市場經(jīng)濟國家,都是如此。新興增長型國家也不例外,盡管可能不會出現(xiàn)GDP為負增長,但也表現(xiàn)出明顯的四個階段,演繹的是增長型衰退。

實證分析表明,美國國民經(jīng)濟研究局(NBER)所公布的美國經(jīng)濟周期數(shù)據(jù)是一個滯后指標。

在上一輪經(jīng)濟周期中,NBER于2001年11月26日發(fā)布報告稱美國經(jīng)濟于2001年3月陷入衰退,而在2003年6月NBER宣布美國經(jīng)濟走出衰退,走出衰退的時間是2001年的11月份。也就是說,在NBER公布陷入衰退的時候,其實美國經(jīng)濟已經(jīng)走出衰退。

我們認為這輪周期亦是如此。在美國次貸危機一年多后,NBER在2008年的12月份發(fā)布報告稱美國經(jīng)濟于2007年的12月陷入衰退,也就是一年之后才公布。而迄今為止NBER尚未公布美國走出衰退日子。但我們認為,美國經(jīng)濟已經(jīng)于2009年上半年后段走出衰退,只是沒有公布而已。

此外,研究周期不能看滯后指標,而應該盯緊先行指標。

美國經(jīng)濟領先指數(shù)已經(jīng)在三月份觸底后反轉(zhuǎn),這一指標有很強的領先功能。指標在2007年的7月份見頂后,美國于2007年12月份陷入衰退。還有從采購經(jīng)理人指數(shù)也可見一斑,在三月份后持續(xù)上升,在8月份后超過50,顯示強勁增長態(tài)勢。作為經(jīng)濟晴雨表的股市,更是印證我們這一觀點,道瓊斯見底后,連續(xù)上漲,已逾萬點大關,回到經(jīng)濟衰退前的水平。有人提出美國的失業(yè)問題還相當嚴峻,但這輪經(jīng)濟是結(jié)構(gòu)性的改變,GDP的增長和就業(yè)并不完全成正比。

其他發(fā)達經(jīng)濟體表現(xiàn)得同樣強勁。日本也出現(xiàn)了強勁的增長,領先指數(shù)在6月份見底后出現(xiàn)上升;歐盟也是如此。

這次世界性的衰退是多年不遇的。我們看到,在日本經(jīng)濟繁榮時,美國經(jīng)濟出現(xiàn)了90年代初的衰退,而日本經(jīng)歷失去的十年時,美國經(jīng)濟出現(xiàn)連續(xù)十年的增長,而東南亞經(jīng)濟危機時美國正在享受網(wǎng)絡泡沫。也就是說,過去很長時期世界經(jīng)濟周期運行是此消彼長,輪動效應明顯,節(jié)奏上并非同步運行。而此次世界性的衰退后,在世界各國財政貨幣政策強力刺激下,世界周期產(chǎn)生共振,同步衰退后是同步復蘇,全球性的經(jīng)濟全面復蘇,對于市場沖擊更大。

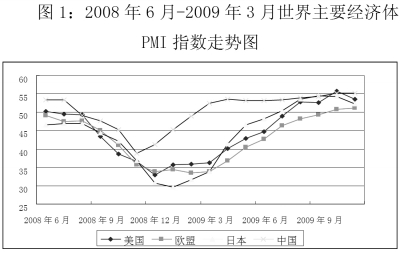

從上圖1可以看出,全球各主要經(jīng)濟體PMI指數(shù)自2009年初以來持續(xù)回升,表明世界經(jīng)濟已經(jīng)走出衰退,開始逐步復蘇,而中國作為另一個世界經(jīng)濟增長的火車頭,經(jīng)濟復蘇尤為強勁,不僅率先走出衰退,并且呈V型反轉(zhuǎn)態(tài)勢,這說明以中國為代表的新興經(jīng)濟體也正進入強勁復蘇階段,而中國在2010年要繼續(xù)實施積極的財政政策和適度寬松的貨幣政策,預期在這些宏觀經(jīng)濟政策的支持下,2010年經(jīng)濟增長將更加強勁。

復蘇拉動大宗商品需求上升

世界性的全面復蘇,必然拉動大宗商品的強勁需求。

以中國為例,據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計分析,2009年11月,汽車產(chǎn)銷分別完成139.14萬輛和133.77萬輛,比上月分別增長10.61%和9.08%,比上年同期分別增長104.20%和96.43%,而2009年1-11月我國汽車產(chǎn)銷累計分別為1226.58萬輛和1223.04萬輛,同比增長41.59%和42.39%。另外,中國出臺多項措施鼓勵置換家電產(chǎn)品和汽車,促進農(nóng)村消費升級。2009年12月國務院常務會議指出,要繼續(xù)實施家電下鄉(xiāng)政策和家電以舊換新政策,并且將汽車下鄉(xiāng)政策延長實施至明年年底,這無疑會刺激家電產(chǎn)品和汽車的需求,從而拉動對銅等大宗商品的需求。

而世界經(jīng)濟復蘇,各國消費的穩(wěn)步增長,無疑會改善我國的出口環(huán)境,出口回暖也會帶動大宗商品的下游需求。

從與宏觀經(jīng)濟聯(lián)系最為緊密的銅和鋼材方面看,我國的銅消費中,電氣行業(yè)占比超過40%,其中又以電力輸送用銅量最多。據(jù)中國電器工業(yè)協(xié)會統(tǒng)計,電線電纜用銅量約占國內(nèi)銅消費量的60%-70%,而其中電力電纜用量約占20%-30%。更為重要的是中國的銅礦資源稀缺,中國整個銅礦的資源大概占全球的6%左右,中國銅的需求占到全球1/3。銅供給緊張會推高銅價上漲。

中國45%的銅下游需求源自電力行業(yè)。2009年全年電網(wǎng)投資將達3600億元,較原十一五規(guī)劃提高12.5%。2010年,國家電網(wǎng)投資將增至4400億元,較原規(guī)劃提高27.3%。特別是在輸配電環(huán)節(jié),低壓部分投資增速將明顯加快。由于低壓輸電環(huán)節(jié)多以銅為導體,因此這一結(jié)構(gòu)性的變化也將帶動銅需求快速增長。

而另一大宗基礎商品螺紋鋼,則有50%左右應用于房地產(chǎn)行業(yè)。據(jù)國家統(tǒng)計局最新公布的數(shù)字,今年前11個月的房地產(chǎn)數(shù)據(jù)創(chuàng)紀錄,全國商品房銷售面積達7.5億平方米,同比增長53%,商品房施工面積29.9億平方米,同比增長17.2%,累計新開工面積9.76億平方米,同比增長15.79%,銷售均價為4785元/平方米,同比增長了22.1%。房地產(chǎn)業(yè)作為國民經(jīng)濟的支柱行業(yè),在經(jīng)濟復蘇之時,國家必然會確保其穩(wěn)定發(fā)展而不會過分打壓,2010年房地產(chǎn)也必將延續(xù)2009年的快速發(fā)展勢頭,從而帶動螺紋鋼需求的快速增長。

流動性過剩助漲商品價格

除了世界經(jīng)濟復蘇拉動大宗商品的需求、推動其價格上漲之外,另一個重要因素就是全球性流動性過剩導致商品價格上漲。

2008年底至2009年初,為了應對金融危機,各國紛紛出臺了救市措施,向市場中注入了大量的流動性。一般說來,從貨幣的發(fā)行到最后產(chǎn)生通貨膨脹需要一個傳導過程(基礎原材料→生產(chǎn)資料→下游消費品),而這一傳導過程一般需要一年左右的時間。10月初,澳大利亞率先提高本國利率,表明其已經(jīng)感覺到本國通貨膨脹的苗頭,而我國目前雖然沒有發(fā)生通貨膨脹,但11月份CPI同比增長已經(jīng)由負轉(zhuǎn)正(見圖2)。因此,我們認為,由于各國貨幣的過量發(fā)行,2010年世界性的通貨膨脹將會再次到來,而這無疑會推高大宗商品的價格。

美元貶值符合美國核心利益

由于世界主要的大宗商品都是以美元標價,因此,提到大宗商品價格,就一定會涉及到美元的匯率,雖然美元在2009年年底出現(xiàn)了一定程度的上漲,但我們只將其定義為短期反彈,長期來看美元貶值是必然趨勢,這是因為對于美元而言,貶值對于美國是核心利益,而維持美元的世界貨幣地位是美國政府的必然選擇。

1999年歐元區(qū)成立,歐洲在雄心勃勃試圖挑戰(zhàn)美國權(quán)威之時,美國人的炸彈扔到了歐洲,南斯拉夫戰(zhàn)爭開始,美國人用日本人和歐洲人的錢打碎了歐洲人歐元地位的夢想,此后歐元持續(xù)貶值,歐洲人也發(fā)現(xiàn)要取代美元地位也是一廂情愿。

在9.11恐怖襲擊后,美國和歐洲有了共同的敵人,歐洲也暫時放棄與美元爭霸的想法,也就有了美元的持續(xù)貶值。2008年世界金融危機后,為繼續(xù)維持美元信心又出現(xiàn)了短暫的升值。從這些可以看出,只要全球不放棄對美元的使用,美元就會持續(xù)貶值,而如果有些風吹草動,美元也會出現(xiàn)暫時的升值,美元貶值是長期所趨,符合美國的國家利益,因此長期看美元的貶值支撐了大宗商品價格的上漲。

明年世界經(jīng)濟將好于今年

從目前世界經(jīng)濟發(fā)展情況看,世界經(jīng)濟已經(jīng)走出了最困難的時期,各種領先指標顯示經(jīng)濟正在強勁復蘇,而明年世界經(jīng)濟的發(fā)展將會好于今年,世界經(jīng)濟不存在二次探底的問題。

首先,以美國、歐盟為代表的發(fā)達經(jīng)濟體明確表示要先確保經(jīng)濟強勢復蘇,待經(jīng)濟增長的基礎真正穩(wěn)固之后再考慮退出經(jīng)濟刺激政策,因此,就目前情況看,主要發(fā)達經(jīng)濟體不會過早結(jié)束擴張政策。這給市場發(fā)出了積極的信號,使寬松的貨幣政策能夠持續(xù)較長時間。

其次,新興經(jīng)濟體的復蘇勢頭強勁,中國、印度、巴西等發(fā)展中大國的經(jīng)濟雖然仍依賴外部市場的復蘇,但是通過財政和貨幣政策的刺激,這些國家的內(nèi)需有了很明顯的增長,尤其是中國明確表示在2010年要繼續(xù)實施積極的財政政策和量化寬松的貨幣政策,這給世界經(jīng)濟帶來了活力和非常積極的影響。

大宗商品存在三輪上漲

我們認為世界大宗商品價格迎來三輪上漲。

第一輪是經(jīng)濟危機過后,中國經(jīng)濟率先復蘇,拉動對大宗商品需求;第二輪是世界經(jīng)濟的全面復蘇,現(xiàn)在可以說是運行的是第二輪的中期;第三輪是世界經(jīng)濟的高脹階段,也就是全球性的流動性過剩引發(fā)的全球性通貨膨脹階段,而這一階段大宗商品價格的上漲也將是這三個階段中最為猛烈的。

綜合來看,明年世界經(jīng)濟將會繼續(xù)保持增長態(tài)勢,而全球范圍內(nèi)的流動性過剩則必將引發(fā)全球性的通貨膨脹,在這兩大主要因素的支撐下,2010年以能源、原材料為主的大宗商品將迎來更強勁上漲。 |