|

µΩƒø«∞ûÈ÷π£¨∆˚Ðáº∞≈‰º˛∞ÂâKΩ͓҃‘Å̵ƒùq∑˘“—Ωõ≥¨þ^¡À200%£¨≥÷¿m…œùqµƒÑ”¡¶Ô@µ√∑«≥£≥‰◊„°£

µΩƒø«∞ûÈ÷π£¨∆˚Ðáº∞≈‰º˛∞ÂâKΩ͓҃‘Å̵ƒùq∑˘“—Ωõ≥¨þ^¡À200%£¨≥÷¿m…œùqµƒÑ”¡¶Ô@µ√∑«≥£≥‰◊„°£

°°°°∏˘ì˛å£º“µƒ∑÷Œˆ£¨Éûªð’˛≤þ—”¿mµƒÓA∆⁄ «÷ß≥÷∆˚Ðá∞ÂâKèäÑ≈◊þè䵃÷ÿ“™‘≠“Ú°£èƒƒÍµ◊Ðá –µƒ’˛≤þ◊ɪØÅÌø¥£¨Ÿè÷√∂êÉûªð°¢“‘≈fìQ–¬°¢∆˚Ðᜬýl»˝¥Û’˛≤þ√˜ƒÍ»‘ø…ƒÐ—”¿m°£≈c¥ÀÕ¨ïr£¨–¬ƒÐ‘¥∆˚Ðá∑ˆ≥÷’˛≤þµ»”–ø…ƒÐ‘⁄√˜ƒÍƒÍ≥ı≥ˆ≈_£¨∆˚ÐáòI¿^¿m≥…ûÈ᯺“÷ÿ¸c÷ß≥÷µƒ¿≠єɻ–˵ƒ÷ß÷˘ÆaòI°£

°°°°’˛≤þ—”¿mÓA∆⁄–Œ≥…÷ßìŒ

°°°°÷–á¯∆˚Ðáπ§òIÖfï˛≥£Ñ’∏±ï˛ÈL∂≠ìP±Ì 棨ÑÇÑÇÈ]ƒªµƒ÷–—ÎΩõù˙π§◊˜ï˛◊h÷≥ˆ£¨√˜ƒÍ“™¿^¿måç ©∆˚Ðá“‘≈fìQ–¬µ»’˛≤þ°£þ@–©’˛≤þµƒ—”¿m£¨å¶√˜ƒÍ÷–á¯∆˚Ðá––òI±£≥÷∑Ä∂®‘ˆÈL∆µΩ÷ÿ“™◊˜”√°£

°°°°èƒΩ҃̓Í≥ı£¨Œ“á¯å¶Þr√ÒÃé¿Ìº∞ŸèÐáΩo”Ë“ª¥Œ–‘—aŸN£ªå¶œ˚ŸM’þŸèŸI–°≈≈¡ø–¬Ðáåç––Ÿè÷√∂êúp∞ΰ£þ@“ªœµ¡–’˛≤þ¥ŸþM¡À÷–á¯∆˚Ðá––òIøÏÀŸ‘ˆÈL°£

°°°°ì˛÷–á¯∆˚Ðáπ§òIÖfï˛∞l≤ºµƒîµì˛£¨11‘¬á¯É»Ðá –¿^¿mèäÑ≈‘ˆÈL£¨Æ∆˚Ðá‰N¡ø≥¨þ^135»fðv£¨‘ŸÑ쑬∂»–¬∏þ°£º”…œ«∞10ÇÄ‘¬1089»fðvµƒ¿€”ã∆˚Ðá‰N¡ø£¨1-11‘¬£¨Œ“á¯∆˚Ðá‰N¡ø“—≥¨þ^1220»fðv£¨ÓA”ã»´ƒÍ‰N¡øå¢þ_µΩ1350»fðv°£ì˛∑÷Œˆ£¨1.6…˝“‘œ¬≥À”√ÐáŸè÷√∂êúp∞Î’˜ ’’˛≤þƒÍµ◊º¥å¢µΩ∆⁄£¨œ˚ŸM’þûÈœÌ ÐÉûªð÷«∞ŸIÐá «11‘¬Ðá –∏þ‘ˆÈLµƒ‘≠“Ú÷Æ“ª°£

°°°°√˜ƒÍ∆˚ÐáòI墿^¿m∑Ä≤Ω‘ˆÈL

°°°°‘⁄2010ƒÍ∆˚Ðá‰N¡ø∫Õ¿˚ùôÜñÓ}…œ£¨÷–Ωπ´Àæ嶥À≈–îý «£¨2010ƒÍ∆˚Ðá‰N¡ø»‘å¢æS≥÷15%‘ˆÈL£¨ÞIÐá‰N €ΩYòã墿^¿m∏ƒ…∆£¨Õ¨ïr–¬‘ˆÆaƒÐπ©Ωoœýå¶ú˛∫Û£¨––òI¿˚ùô¬ å¢ð^2009ƒÍ÷…˝1ÇÄ∞Ÿ∑÷¸c£¨”Ø¿˚«Èõrø…ƒÐ≥¨≥ˆÓA∆⁄°£

°°°°∏˘ì˛ñ|±±◊C»Ø◊Ó–¬∞l≤ºµƒ∆˚Ðá––òI2010ƒÍÕ∂ŸY≤þ¬‘àÛ∏Ê£¨◊‘2000ƒÍ÷¡2009ƒÍµƒ9ƒÍ£¨Œ“á¯∆˚ÐáÆa¡øµƒèÕ∫œ‘ˆÈL¬ ºsûÈ22.60%(2009

ƒÍµƒ∆˚ÐáÆa¡ø“‘1300 »fðv”ã)°£Œ“ᯒ˝Ãé”⁄∆˚ÐáøÏÀŸþM»Îº“Õ•µƒïr∆⁄£¨Œ¥ÅÌ5-10ƒÍƒÍèÕ∫œ‘ˆÈL¬ ”–Õ˚¿^¿mæS≥÷20%◊Û”“°£

°°°°◊‘2001ƒÍ“‘ÅÌ£¨÷–á¯∆˚Ðáπ§òI“—ΩõΩõöv¡ÀÉ…ÇÄÕÍ’˚µÿ÷Ð∆⁄£ª“ªÇÄ «2001-2004ƒÍ£ª“ªÇÄ «2005-2008ƒÍ°£2009ƒÍ «µ⁄»˝ÇÄ÷Ð∆⁄µƒÈ_ º£¨Œ“ÇÉ≈–îý2010ƒÍ»‘Ãé”⁄µ⁄»˝ÇÄ÷Ð∆⁄µƒ…œ…˝ÎA∂Œ°£

°°°°àÛ∏ÊþÄ’JûÈ£¨àÛ∏Ê÷î…˜ø¥∂ý2010ƒÍ∆˚Ðáπ…––«È°£á¯º“¥Ãº§∆˚Ðáœ˚ŸMµƒÆaòI’˛≤þ‘⁄2010ƒÍ≤ª◊ɵƒø…ƒÐ–‘∫Ð¥Û£¨≤¢”–Õ˚嶖¬ƒÐ‘¥°¢∆˚Ðá“‘≈fìQ–¬°¢ÿî’˛—aŸNµ»’˛≤þþM“ª≤Ωº”èä°£¡ÌÕ‚£¨øºë]µΩ2009ƒÍµ⁄“ªºæ∂»µÕª˘îµµƒ«Èõr£¨÷¡…Ÿ÷–á¯Ðá –√˜ƒÍ…œ∞΃͵ƒ◊þÑðõ]”–ÜñÓ}£¨œ¬∞΃ÍþÄ≤ª∫√≈–îý°£2009ƒÍ»˝°¢ÀƒæÄ≥« –µƒ‰N¡ø‘ˆÈL¬ þh≥¨þ^¡À“ª°¢∂˛æÄ≥« –£¨∂¯«“‘⁄“ª°¢∂˛æÄ≥« –£¨∆˚Ðá“≤÷≤Ω胅ð≥Þ∆∑þ^∂…µΩ±ÿ–Ë∆∑°£2010ƒÍþ@∑N⁄ÖÑð»‘増”¿m°£

°°°°÷¡”⁄ÆaƒÐ≤ªï˛≥…ûÈ‘ˆÈLµƒ’œµKµƒÜñÓ}£¨á¯∫£◊C»Ø∞l≤ºµƒàÛ∏Ê÷∏≥ˆ£¨2009ƒÍ∆˚Ðá –àˆµƒª±¨æ÷√Ê πµ√∏˜ÇÄèS…õƒÆaƒÐ¿˚”√¬ —∏ÀŸÃ·∏þ£¨”–µƒèS…Ã…ı÷¡∏þþ_110%°£µ´ «Œ“ÇÉ’JûÈÆaƒÐ¿˚”√¬ ∏≈ƒÓƒ£∫˝£¨åçÎHÆaƒÐ¿˚”√¬ ø…ƒÐ≥¨≥ˆ¿Ì’ìÆaƒÐ¿˚”√¬ ô∂ý£¨÷ª“™¥Ê‘⁄ –àˆ–Ë«Û£¨æÕ≤ªï˛”–œÎœÛ≤ªµΩµƒÆaƒÐÕ∂»Î…˙Æa°£2010ƒÍ≤ªµ´≤ªï˛√Ê≈RÆaƒÐ∆øÓi£¨œý∑¥ï˛ΩËÆaƒÐ¿˚”√¬ ÷…˝ÅÌ∏ƒ◊ÉÆa∆∑ΩYò㣨÷…˝èS…õƒ”Ø¿˚ƒÐ¡¶°£

°°°°≤≥∫£◊C»ØÑt’JûÈ£¨2010ƒÍ–¬‘ˆÆaƒÐ≤¢≤ª∂ý£¨ÆaƒÐ¿˚”√¬ »‘å¢Ãé”⁄öv ∑∏þŒª£¨Õ¨ïr£¨ÎS÷¯»´«ÚΩõù˙þM“ª≤ΩèÕÃK£¨‰ìËF°¢”–…´°¢ ؔհ¢œƒzµ»¥Û◊⁄‘≠≤ƒ¡œÆa∆∑Ér∏Ò”–…œùqâ∫¡¶£¨µ´±©ùqø…ƒÐ–‘≤ª¥Û£¨––òI√Ê≈R“ª∂®µƒ≥…±æ…œ…˝â∫¡¶;øÇÛwÅÌø¥––òI»‘√Ê≈R∫Ð∫√µƒ”Ø¿˚≠hæ≥£¨µ´≈c2009ƒÍœý±»£¨òIøÉ‘ˆÈLœÎœÛø’Èg“—Ωõ¥Û¥Ûøs–°°£

°°°°––òI≈Ð⁄A¥Û –µƒø…ƒÐ–‘ð^¥Û

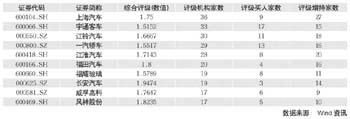

°°°°∏˘ì˛÷–Ωπ´À浃≈–îý£¨∆˚Ðáπ…π¿÷µ∫Քؿ˚“¿»ªæþljœÚ…œèó–‘°£ƒø«∞£¨Aπ…∆˚Ðáπ…’˚Ûwπ¿÷µ∑÷Ñeå¶ë™19±∂Ñ”ëBP/E∫Õ3.4±∂Ñ”ëBP/B£¨∏€π…∆˚Ðáπ…’˚Ûwπ¿÷µ∑÷Ñeå¶ë™12±∂Ñ”ëBP/E∫Õ2.4±∂Ñ”ëBP/B£¨≈cöv ∑ÀÆ∆Ωœý±»£¨Aπ…∆˚Ðáπ…π¿÷µ»‘Ãé”⁄œýå¶∫œ¿ÌÀÆ∆Ω£¨Hπ…∆˚Ðáπ…π¿÷µæýÎxöv ∑∏þŒª“≤”–“ª∂®æýÎx£¨”Ø¿˚∫Õπ¿÷µ»‘å¢≥…ûÈπ…ÉrµƒÎp÷ÿÚåÑ”“ÚÀÿ°£

°°°°Ω®◊hÕ∂ŸY’þ÷ÿ¸c≈‰÷√ÆaƒÐœýå¶≥‰◊„«“◊‘÷˜∆∑≈∆√Ê≈Rð^¥Û∞l’πôC”ˆµƒ≥À”√Ðá˝àÓ^∆ÛòI£¨Õ¨ïr£¨÷ÿ¸c≈‰÷√––òI∏ÇÝéΩYòãœýå¶∑Ä∂®«“ Гʔ⁄á¯É»∆˚Ðá‰N¡ø‘ˆÈL∫Õ≥ˆø⁄èÕÃKµƒ¡„≤øº˛˝àÓ^°£≤≥∫£◊C»ØΩ®◊h’f£¨2010ƒÍÕ∂ŸY∆˚Ðáπ…ë™èƒþMπ•ÞDœÚ∑¿”˘£¨◊¢÷ÿ…œ –π´ÀæòIøÉ‘ˆÈLµƒ¥_∂®–‘°£

°°°°á¯∫£◊C»Ø’JûÈ£¨∆˚Ðá‰N¡ø‘ˆÈL∫ÕÆaƒÐ¿˚”√¬ ÷…˝å¢éßÅÌ2010ƒÍ∆˚Ðá…œ –π´ÀæòIøɵƒ¥Û∑˘∂»‘ˆÈL°£∑÷––òIø¥£¨≥À”√Ðá≥ˆ¨FΩYòã’{’˚£¨÷ÿø®åç¨F»´√Ê≥¨‘Ω£¨ðpø®þM»Î∏þÀŸ‘ˆÈL∆⁄£¨øÕÐá“≤å¢î[√ìµÕ√‘æ÷√Ê≥ˆ¨F¡º∫√‘ˆÈLÑðÓ^°£œý–≈2010ƒÍ»‘ «∆˚Ðá¥Û≈£ –£¨à‘≥÷å¶∆˚Ðá––òI°∞èä”⁄¥Û –°±µƒÕ∂ŸY‘uºâ°£ÇÄπ…∑Ω√Ê£¨á¯∫£◊C»ØÕ∆À]…œ∫£∆˚Ðá°¢“ª∆˚ÞIÐá°¢∏£ÃÔ∆˚Ðá°¢ñ|ÔL∆˚Ðá∫Õ”ÓÕ®øÕÐá°£

°°°°ñ|±±◊C»Ø“≤Ωo”Ë––òI°∞Éû”⁄¥ÛÑð°±µƒÕ∂ŸY‘uºâ£¨µ´∏¸ø¥∫√≥À”√Ðá◊”––òIœýÍPÇÄπ…µƒÕ∂ŸYôCï˛°£ |