|

| ĐÂÅdčTšÜŖēÄŧÍļíÄŋÔöēķÅ |

|

|

|

|

|

|

| 2009-11-20 ×÷Õß:ÉŊÎ÷×CČ¯ ĸŋĄĮå Ŋš´ēŗÉ íÔ´:Ŋú

ĸŋŧķ |

|

|

|

|

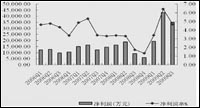

2006ÄęŌÔíšĢËžôĀûŧ°ĀûÂĘĩÄÚ

ŨD |

|

|

ĩūíÔ´:šĢËžšĢ¸æ,ÉŊÎ÷×CČ¯ŅĐžŋËų |

ĘÜŌæĶÚÕū˛ßĩÄĀĶŖŦšĢËžÃĢĀûĖáÉũŖŦIŋÔöéLĄŖÔÚäčFĐĐIÕûķw˛ģž°âĩÄ´ķhžŗĪÂŖŦĶÉĶÚøŧŌÍļŲYÕū˛ßĩÄĀĶŖŦ2009ÄęšĢËžÖ÷ŌĒŽaÆˇĮōÄĢčTšÜēÍÂŨŧyäĘĐöąíŦFĘŧŊKŨ^ēÃŖģÍŦrŖŦÔÚÔ˛ÄÁĪ˛ÉŲÉĪŖŦšĢËž´ķ˛ŋˇÖčFĩVĘ¯ēÍŊšÃēžųí×ÔøČŦFØ˛ÉŲŖŦÍŦrÔÚčFĩVĘ¯ĩIJÉŲÉĪŌ˛˛ÉČĄžo¸úĘĐö×ģ¯ĩIJßÂÔŖŦŧ°rÕ{Õû˛ÉŲĩÁŋēÍßMŋÚĩVÅcøŽaĩVĩIJÉŲąČĀũŖŦÄļøąŖ×CÁËŽaÆˇÃĢĀûÂĘĩÄÉĪÉũĄŖ

ĄĄĄĄĘÕŲĘēūĐÂÅd40%šÉāēĪ˛ĸķąíØĢIĀûĄŖšĢËžšĢé_Ôö°lšÉÆąÄŧŧ¯ŲYŊđĘÕŲĐÂÅdčTšÜŧ¯FËųŗÖĘēūĐÂÅd40%šÉāŖŦąžķ¸æÆÚŌŅŊēĪ˛ĸĀûŖŦĻšĢËžĀûØĢIŨ^´ķĄŖĘēūĐÂÅdÄŋĮ°žßäÂŨŧyäŽaÄÜ120ČfŖŦčTšÜŽaÄÜ50ČfŖŦͨß^ĘÕŲŖŦšĢËžĐÂÔöÂŨŧyäŽaÄÜ48ČfŖŦčTšÜŽaÄÜ20ČfĄŖß@˛ŋˇÖŲYŽaĩÄ×ĸČëĻšĢËžÔöŧĶŽaÄÜŖŦU´ķŌÄŖŖŦĖáÉũĀûŋÕégĩÄ×÷ĶÃÃ÷ī@ĄŖ

|

|

|

|

|