|

|

|

|

|

|

|

|

| 2009-10-30 作者:本報記者 劉振冬 實習記者 韋夏怡 來源:經濟參考報 |

|

|

華星創業全稱杭州華星創業通信技術股份有限公司,公司主要從事提供移動通信技術服務及研發、生產、銷售測試優化系統業務,公司具體的業務包括移動通信技術服務和產品兩部分,其中服務業務是公司的收入重要來源,該部分收入占公司主營業務收入75%以上。

華星創業全稱杭州華星創業通信技術股份有限公司,公司主要從事提供移動通信技術服務及研發、生產、銷售測試優化系統業務,公司具體的業務包括移動通信技術服務和產品兩部分,其中服務業務是公司的收入重要來源,該部分收入占公司主營業務收入75%以上。

公司在國內網絡測評優化服務業中具有一定優勢。根據中研博峰的《行業報告》,2008年公司測評優化服務的市場占有率為3.25%居于行業前列,其中網絡普查、網絡評估及第三方網路優化服務在中國移動的市場份額中分別占40%、20%和10%左右。

聯合證券分析師分析認為,企業整體來看,公司在行業內具有較強的競爭優勢,“服務+產品”的組合優勢是公司的核心競爭優勢之一。公司是行業內少數即從事測評優化服務,又開發、銷售測試優化系統的企業之一。此外,公司服務客戶渠道優勢明顯。目前公司是第三方移動網絡測評優化服務行業中位列前三的企業之一,提供的服務、銷售的產品已覆蓋全國29個省、直轄市、自治區,是行業內服務區域最廣的企業之一。

公司發行新股所募集的資金將投入兩個項目:移動通信技術服務基地及服務網絡建設項目以及新一代移動通信網絡測試優化系統研發和生產項目,共需資金11.83億元。前一個項目將有利于公司提升服務能力、開拓市場、改進管理和技術、擴充人力資源,從而提升公司的核心競爭力,項目總投資7115.24萬元,其中固定資產投資4791萬元,流動資金投入2324.24萬元;后一個項目擬研發、生產適用于3G網絡的新一代移動通信網絡測試和優化產品。該項目的完成,將對公司現有產品技術升級并拓展,豐富公司產品線。本項目總投資4710.91萬元,其中固定資產投資1869萬元,研發投入2083.45萬元,生產流動資金758.46萬元。

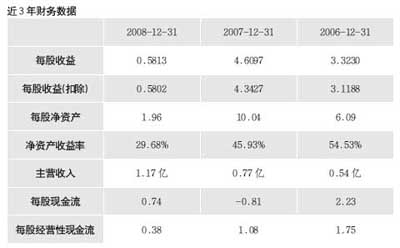

聯合證券分析師指出,與行業其他公司相比,華星創業的凈資產收益率較高。另外,公司主營業務毛利率水平在報告期內略有下滑,其中技術服務毛利率有所下降,系統產品毛利率波動較大。公司系統產品毛利率波動較大,具有多方面的因素。但是影響公司毛利率變化的主要因素是公司的技術服務毛利率的變化。

渤海證券分析預計2009-2011年公司EPS為0.59、0.84、1.09元。公司與國脈科技同屬一個子行業,國脈科技當前股價(14.9元)對應2009、2010年PE分別為33、24倍,該PE對應華星創業股價為19.5、20.2元。渤海證券認為2010年30倍PE是國脈科技與華星創業的合理估值水平,因此將華星創業目標價位為25.2元。 |

|

|

|

|