|

»’«į£¨ĪĪĺ©Ī£ŽU––ėIÖfēĢĻę≤ľŃň°∂ĪĪĺ©ĶōÖ^ôCĄ”‹á…ŐėIĪ£ŽUŔM¬ ł°Ą”∑Ĺįł(’ų«ů“‚“䳌)°∑£¨ŌÚ…ÁēĢŹV∑ļ’ų«ů“‚“ä°£

ĪĪĺ©Ī£ŽU––ėIĆĘĹ®ŃĘ…ŐėI‹áŽUĪ£ŔMŇcņŪŔr”õšõíž„^ĶńŔM¬ ł°Ą”ôC÷∆£¨łýďĢ‹á›vŖ^»•ĶńņŪŔr”õšõ£¨”…‹áŽU–ŇŌĘ∆ĹŇ_Ĺy“Ľ”čň„ŔM¬ ł°Ą”ŌĶĒĶ£¨’ś’żĆć¨FŔM¬ łŖĶÕŇcÔLŽU†Óõr∆•Ňš£¨Ĺ‚õQôCĄ”‹á≥Ų≤Ľ≥Ų ¬Ļ °Ę ¬Ļ ∂ŗ…ŔŇcĪ£ŔMüoÍPĶń≤ĽĻę∆ĹÜĖÓ}°£

°∂ŔM¬ ł°Ą”∑Ĺįł°∑Ķń÷ų“™É»»›»ÁŌ¬£ļ

“Ľ «‘ŕĪ£≥÷¨F––…ŐėI‹áŽUólŅÓŔM¬ ≤Ľ◊ÉĶńĽýĶA…Ō£¨ĆĘ…ŐėI‹áŽU°∂ŔM¬ ’{’ŻŌĶĒĶĪŪ°∑÷–Ķń14ŪóŌĶĒĶļÜĽĮěť4Ū󣨻°ŌŻ“◊ĪĽĪ£ŽUĻęňĺņŻ”√ŖM––≤Ľ’żģĒÉrłŮłā†éĶńŌĶĒĶ°£

∂Ģ «ľ”īů°įüoŔrŅÓÉěīżľį…ŌńÍŔrŅÓ”õšõ°ĪŌĶĒĶĶńł°Ą”Ö^ťg£¨ Ļį≤»ę––‹áĶń‹á÷ųń‹ČÚŌŪ ‹Ī£ŔMÉ켛°£»Á‹á›vőŚńÍ≤Ľ≥ŲŽU£¨Ī£ŔM◊ÓĶÕŌ¬ł°60%£¨“ĽńÍ≥ŲŽU8īőľį“‘…Ō£¨Ī£ŔM◊ÓłŖ…Ōł°÷Ń3Ī∂°£

»ż «Õ®Ŗ^ĪĪĺ©‹áŽU–ŇŌĘ∆ĹŇ_ƶłųĪ£ŽUĻęňĺ…ŐėI‹áŽU≥–Ī£≠hĻĚŖM––ŌĶĹyĻ‹Ņō£¨ī_Ī£łųĻęňĺń‹ČÚįī’’‹á›vĆćŽHįl…ķŔrŅÓīőĒĶļŌņŪ”čň„Ī£ŔM°£

ňń «“é∑∂łųĻęňĺ¨F––Ķń‹á–ÕīķīaļÕ–¬‹áŔŹ÷√Ér£¨Ĺ‚õQĪ£ŽUĻęňĺņŻ”√–¬‹áŔŹ÷√Érł„źļ–‘łā†é£¨ďpļ¶ĪĽĪ£ŽU»ňņŻ“śĶńÜĖÓ}°£

…ŐėI‹áŽUĪ£ŔM”čň„Ňeņż

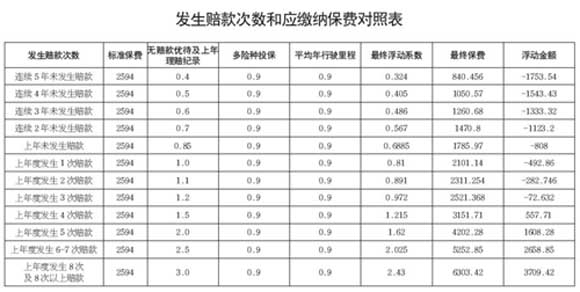

“Ľ›vőŚ◊ý–°řI‹á£¨Õ∂Ī£10»f‘™Ķń‹áďpŽUľį10»f‘™Ķń…ŐėI»ż’ŖŽU£¨∆šėňú Ī£ŔMěť2594‘™°£»Á°∂ŔM¬ ł°Ą”∑Ĺįł°∑Õ∆––ļů£¨‘ď‹á»ÁĻŻ…Ō“ĽńÍ∂»őīįl…ķŔrŅÓ£¨°įüoŔrŅÓÉěīżľį…ŌńÍŔrŅÓ”õšõ°ĪŌĶĒĶěť0.85£¨Õ¨ērÕ∂Ī£įŁņ®…ŐėI»ż’ŖŽU‘ŕÉ»ĶńÉ…ŪóŽU∑N≤Ę«“∆ĹĺýńÍ––ŮāņÔ≥Ő–°”ŕ30000ĻęņÔ£¨‘ďÉ…ŪóÉ켛ŌĶĒĶĺýěť0.9£ĽŃŪÕ‚‘ď‹á∑«ņŌŇf–¬Őō‹á–Õ£¨ĺCļŌ“‘…Ō“Úňō”čň„£¨‘ď‹á◊ÓĹKŔM¬ ł°Ą”ŌĶĒĶěť0.6885(0.85°Ń0.9°Ń0.9)£¨Ď™ĹĽľ{Ī£ŔM1785.97‘™£¨ĻĚ °Ī£ŔM808‘™°£

Õ¨ė” «Ŗ@›v‹á£¨»ÁĻŻ∆šňŁólľĢ≤Ľ◊É£¨ĹŮļů4ńÍÉ»≤Ľ≥ŲŽU£¨ĶĹĶŕ5ńÍērĪ£ŔMĆĘŌ¬ł°÷Ń840.46‘™£¨ĻĚ °Ī£ŔM1753.54‘™£¨÷–ťgńÍ∂»Ď™ņUľ{Ī£ŔM‘Ē“ä◊ůĪŪ£ĽÕ¨ė”£¨»ÁĻŻŖ@›v‹á…Ō“ĽńÍ∂»įl…ķ1īőŔrŅÓ£¨◊ÓĹKŔM¬ ł°Ą”ŌĶĒĶěť0.81(1.0°Ń0.9°Ń0.9)£¨Ď™ĹĽľ{Ī£ŔM2101.14‘™£ĽŽS÷Ýįl…ķŔrŅÓīőĒĶĶń‘Ųľ”£¨Ī£ŔMĆĘ≥Ų¨F≤ĽÕ¨≥Ő∂»Ķń…Ōł°£¨»Áįl…ķ8īőľį8īő“‘…ŌŔrŅÓ£¨◊ÓĹKŔM¬ ł°Ą”ŌĶĒĶĆĘ…Ōł°÷Ń2.43£¨Ď™ĹĽľ{Ī£ŔM6303.42‘™£¨Ī»ėňú Ī£ŔM…Ōł°3709.42‘™°£

|