|

▒▒ą┬Į©▓─╩Ū╬ęć°ą┬ą═Į©▓─╣żśIĄ─ŅI▄ŖŲ¾śIŻ¼╣½╦Š▓╗āHį┌╝╝ągĪó╚╦▓┼║═┘YĮĘĮ├µōĒėąÅŖėą┴”Ą─ā×ä▌Ż¼Ė³ōĒėąį┌╩└Įń╔Žš╝ėąųžę¬Ą─ę╗Ž»ų«ĄžĄ─ūįų„ŲĘ┼ŲĪŻ

Ė∙ō■╣½╦Š╣½▓╝Ą─░ļ─Ļł¾Ż¼Į±─Ļ1-6į┬Ż¼╣½╦ŠīŹ¼FĀIśI╩š╚ļ136520.70╚fį¬Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė21.59%Ż╗ĀIśI└¹ØÖ17569.77╚fį¬Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė13.20%Ż╗ā¶└¹ØÖ16378.36į¬Ż¼▒╚╔Ž─Ļ═¼Ų┌į÷╝ė31.86%Ż╗īŹ¼F├┐╣╔╩šęµ0.203į¬Ż¼┐█│²ĘŪĮø│Żąįōpęµ║¾Ą─├┐╣╔╩šęµ0.203į¬Ż¼═¼▒╚Ęųäeį÷6.28%Īó6.28%ĪŻ

ķLĮŁūC╚»šJ×ķŻ¼└¹ØÖĄ─į÷ķLüĒūį╩»ĖÓ░ÕõN┴┐į÷ķL║═├½└¹┬╩┤¾Ę∙╠ß╔²ĪŻ╚½ć°╩»ĖÓ░Õ«a┴┐1-6į┬═¼▒╚į÷ķL35.49%Ż¼Å─Üv╩ĘöĄō■üĒ┐┤Ż¼▒▒ą┬Į©▓─Ą─«a┴┐į÷╦┘Ė▀ė┌ąąśIį÷╦┘Ż¼1-6į┬Ż¼▒▒ą┬Į©▓─Ą─╩»ĖÓ░Õ╩š╚ļį÷╦┘▀_53.52%Ż╗╔Ž░ļ─Ļ▒▒ą┬Į©▓─īÄ▓©╩ą╩»ĖÓ░Õ╔·«aŠĆ(─Ļ«a3000╚fŲĮĘĮ├ū)═Č«aŻ¼Ž┬░ļ─ĻŅAėŗėą╠½é}╩ą(─Ļ«a3000╚fŲĮĘĮ├ū)Īóšžæc╩ą(─Ļ«a3000╚fŲĮĘĮ├ū)ĪóÅV░▓╩ą(─Ļ«a3000╚fŲĮĘĮ├ū)═Č«aŻ¼Ųõ«a┴┐į÷╦┘īó▀Mę╗▓Į╠ßĖ▀ĪŻ

ŠC║ŽÖCśŗĄ─ė^³cŻ¼╝╝ągĪóŲĘ┼Ų║═Ū■Ą└ā×ä▌īóų■Š═╣½╦ŠąąśIā╚Ą─═§š▀Ąž╬╗ĪŻ

ŲĘ┼ŲĘĮ├µŻ¼▓╗═¼ė┌╦«─ÓŻ¼╩»ĖÓ░Õ┤µį┌├„’@Ą─┘|┴┐║═ŲĘ┼Ų▓Ņ«ÉŻ¼«aŲĘŽĒėą’@ų°Ą─ŲĘ┼ŲęńārŻ╗╣½╦Š╩Ūć°ā╚ūŅįńę▓╩ŪūŅ┤¾Ą─īŻūóė┌ū÷╩»ĖÓ░ÕĄ─Ų¾śIŻ¼╣½╦ŠÄū║§ē┼öÓ┴╦ć°ā╚╦∙ėąś╦ūóąį╣½╣▓Į©ų■Ż¼ŲõÅŖ┤¾Ą─ŲĘ┼Ųė░Ēæ┴”┐╔ęŖę╗░▀Ż╗ÖCśŗ┐┤║├╣½╦Šį┌▀^╚ź20ČÓ─ĻųąĮ©┴óŲĄ─ÅŖ┤¾Ą─ŲĘ┼Ųā×ä▌Ż¼ŲĘ┼Ųā×ä▌īó▒ŻšŽ╣½╦Šį┌╣½╣▓Į©ų■ŅIė“Į^ī”ē┼öÓĄž╬╗║═ķ_░l├±ė├ūĪš¼ŅIė“Ą─╩ŠĘČą¦ė├ĪŻŪ■Ą└ĘĮ├µŻ¼╣½╦Š┐┤£╩┴╦┐┤£╩┴╦ć°╝ęĪ░Į¹īŹĪ▒Ī░═Ųą┬Ī▒ęį╝░ūĪš¼╩ął÷ųØu│╔╩ņĄ─ėą└¹ĢrÖCŻ¼Į³Äū─Ļ╝ė┤¾ī”╔·«a║═õN╩█Ū■Ą└Ą─╚½ć°▓╝ŠųŻ¼ęčĮøķ_╩╝╔Ņ╚ļķ_░lČ■ŠĆ│Ū╩ąĪŻ

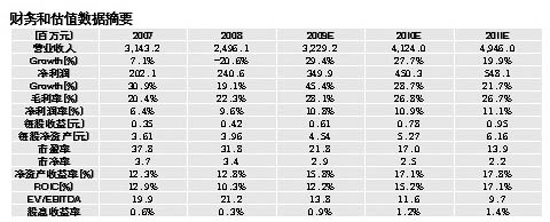

šą╔╠ūC╚»šJ×ķŻ¼╣½╦Š╣▄└Ēīėųž┤¾š{š¹Ż¼Ė╔▓┐─Ļ▌p╗»ĘŪ│Ż├„’@Ż¼ėą└¹ė┌╝ż░l╣½╦Š╗Ņ┴”ĪŻ░lĖ─╬»š²į┌ūźŠoųŲČ©ĪČ╣Ø─▄Łh▒Ż«aśI░lš╣ęÄäØĪĘŻ¼╣─äŅ裣hĮøØ·Ż¼ŅAėŗĦüĒųž┤¾š■▓▀└¹║├ĪŻĖ∙ō■šą╔╠ūC╚»Ą─ŅAėŗŻ¼╚²Īó╦─╝ŠČ╚╩Ū╩»ĖÓ░ÕĄ─é„Įy═·╝ŠŻ¼Ūę╣½╦Š┤¾┴┐╩š┘Å╔┘öĄ╣╔¢|ÖÓ굯¼╚½─Ļ├┐╣╔╩šęµį┌0.60į¬ęį╔ŽŻ¼ŅAėŗ2009-2011─Ļ├┐╣╔╩šęµĘųäe×ķ0.62į¬Īó0.91į¬║═1.33į¬ĪŻ

ķLĮŁūC╚»ę▓ĮoėĶ╣½╦Š▌^×ķśĘė^Ą─┼ąöÓŻ¼▓╔ė├│ŻęÄĄ─PE╣└ųĄŻ¼ŅAėŗ2009-2011─ĻEPSĘųäe×ķ0.584Īó0.891║═1.248į¬Ż╗Ķbė┌╣½╦Š×ķ│»Ļ¢ąąśIŅIŅ^č“Ż¼╬┤üĒĖ▀│╔ķL▒╚▌^├„┤_Ż¼ĮoėĶ╣½╦Š2009─Ļ30▒ČŻ¼2010─Ļ20-25▒ČPEĪŻ

ÖCśŗī”Ųõ’LļU╠ß╩Šų„ę¬ėąŻ║╩ął÷═žš╣╦┘Č╚▀_▓╗ĄĮŅAŲ┌Ą─’LļUĪóĘ┐Ąž«a╩ął÷╠žäe╩ŪīæūųśŪ║═╔╠śIĀIśIąįė├Ę┐Ą╚═Č┘Yį÷╦┘▀_▓╗ĄĮŅAŲ┌’LļUĪŻ |