|

ضأذإëٹڑâتاز»¼زضآء¦سع¸ك؟ئ¼¼®aئ·µؤé_°l£¬¸كذآ¼¼ذg³ة¹ûقD»¯£¬‘ھسأ؛ح®aکI»¯ك\×÷µؤأٌ Iةدتذ¹«ث¾،£¹«ث¾Œ£کIڈؤتآ·ا¾§؛د½ً׃‰؛ئ÷¼°دàêP®aئ·µؤé_°l،¢ةْ®a؛حنNتغ،£تاؤ؟ا°‡ّƒبةْ®aزژؤ£×î´َ£¬¼¼ذgث®œت×îدبكM£¬®aئ·زژ¸ٌ؛حدµءذ×îطS¸»µؤ·ا¾§؛د½ً׃‰؛ئ÷ةْ®aئَکI،£

ةد°ëؤ꣬ضأذإëٹڑâحê³ة IکIتصبë7.2ƒ|شھ£¬ح¬±بشِéL2.03%£»Œچ¬Fƒôہû™1.39ƒ|(ئنضذ·ا½›³£ذشي—ؤ؟ض÷زھéص¸®رaظN900بf)£¬أ؟¹ةتصزو0.22شھ£¬ح¬±ب·ض„eشِéL58%؛ح57.14%،£ƒôہû™´َ·ùجلةزہ؟؟¹«ث¾شع2008ؤê10شآحêب«تصظڈبص¸غضأذإ(ص¼¹«ث¾ƒôہûط•«I5³ةزشةد£¬ئ½¾ùأ«ہûك_µ½3³ة)£¬ت¹¹«ث¾½ٌؤêةد°ëؤêأ«ہûجلة15.31‚€°ظ·ضüc،£

،°ذآؤـش´îIسٍµؤ²»”àحطص¹Œ¢جلة¹«ث¾¹ہضµ؟صég،±£¬²³؛£×Cب¯·ضخِژںہîذآا±يت¾£¬¹«ث¾سع2008ؤêدآ°ëؤêé_ت¼كMـٹذآؤـش´تذˆِ£¬¸ù“ïLؤـ؛حج«ê–ؤـ°lëٹµؤجطüc£¬é_°l³ِءثŒ£سأµؤ·ا¾§؛د½ً׃‰؛ئ÷£¬ہ^شعةد؛£تہ²©•ض÷•ˆِ؛حضذ‡ًّ^°²رbت¹سأج«ê–ؤـŒ£سأ·ا¾§؛د½ً׃‰؛ئ÷؛َ£¬2009ؤê7شآ£¬¹«ث¾µؤت×إْïLëٹŒ£سأ·ا¾§؛د½ًإنëٹ׃‰؛ئ÷سضشعةد؛£ةêؤـé_°lµؤ،¶éLإdچuïLء¦°lëٹي—ؤ؟،·؛ح،¶إR¸غذآ³اïLء¦°lëٹي—ؤ؟،·ضذکث،£ëmب»ذآؤـش´îIسٍŒ¦¹«ث¾کI؟ƒ¶جئعس°ي‘سذدق£¬µ«زâءxضط´َ£¬îAس‹¹«ث¾Œ¢زش´ثéئُ™C£¬·eکOحطص¹ب«‡ّذآؤـش´°lëٹتذˆِ£¬ت¹ض®³ةéذآµؤہû™شِéLüc،£

´ثح⣬ضأذإëٹڑâµؤ،°½جKؤ£ت½،±ز²شع²»”à³ة¹¦ڈحضئ،£ضأذإëٹڑâح¨ك^³ةء¢؛دظY¹«ث¾ذخت½شع½جKµط…^µؤتذˆِص¼سذآتر¸ثظجل¸ك£¬´ث؛َسضدàہ^شع¸£½¨،¢ة½–|،¢ةد؛£،¢ة½خ÷؛ح®”µطëٹء¦دµ½yƒ„فئَکI½M½¨؛دظY¹«ث¾£¬ةْ®a؛حنNتغ·ا¾§؛د½ً׃‰؛ئ÷£¬ةدتِ؛دظY¹«ث¾ؤ؟ا°¾ùزرصت½ح¶®a£¬²¢زر³ةéضأذإëٹڑâµؤہû™شِéLüc،£

‡ّج©¾°²µؤرذ¾؟ˆَ¸و±يت¾£¬ضأذإëٹڑâŒچ¬FءثïLëٹˆِŒ£سأإنëٹشO‚نµؤح»ئئ£¬شع‡ّ¼ز¼س؟ى¸ؤةئؤـش´½Yک‹£¬Œچ¬F¹ؤـœpإإµؤ±³¾°دآ£¬ذآؤـش´°lëٹŒ£سأإنëٹشO‚نتذˆِ“ء¦¾ق´َ£¬ص{صû®aئ·½Yک‹é_حطذآتذˆِسذحû³ةéضأذإëٹڑâکI؟ƒذآز»ف†؟ىثظشِéLµؤئُ™C،£

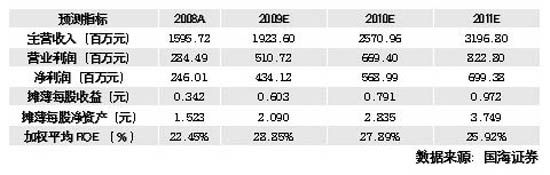

²³؛£×Cب¯µؤرذ¾؟ˆَ¸و±يت¾£¬îAس‹ضأذإëٹڑâ2009-2011ؤêEPSé0.54،¢0.72؛ح0.91شھ£¬خ´پيژ×ؤêشِéLع…„فف^éأ÷´_£¬؟¼‘]¹«ث¾×÷é¹ؤـœpإإîIسٍµؤˆî^ئَکI¼°شعذآؤـش´îIسٍµؤ²»”àحطص¹£¬¹ہضµ‘ھسذز»¶¨زçƒr£¬½oسè،°ظIبë،±شu¼‰£¬ؤ؟کثƒr21.5شھ،£ |