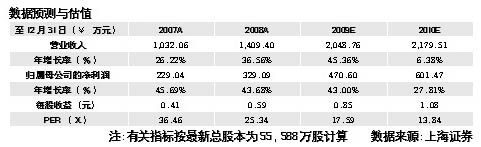

|

ÐΩ»⁄Œ£ôC”∞Ì루á¯Õ‚ –àˆ–Ë«Ûœ¬Ωµ£¨Œ‰ùh∑≤π»π´ÀæòIøÉ”–À˘œ¬ª¨£¨µ´π´À浃òIøÉ‘ˆÈL‘⁄Õ¨Óê∆ÛòI÷–“—åŸÉû–„°£∑÷Œˆéü’JûÈ£¨Ω¸∆⁄∫£Õ‚ –àˆ∆Ω∑Ī÷èÕ£¨á¯É» –àˆ∑eòOÕ∆þM£¨π´Àæ ’»Î“郣”–Õ˚÷…˝°£

π´Àæ2009ƒÍ…œ∞΃Íåç¨FÝIòI ’»Î7É|‘™£¨Õ¨±»‘ˆÈL20.39%£¨‘ˆÀŸ»‘þhµÕ”⁄“ªºæ∂»µƒ43%£¨µ´≈cÕ¨Óê∆ÛòIœý±»“—åŸ≤ª“◊°£÷––≈◊C»Ø÷∏≥ˆπ´Àæ…œ∞΃Íá¯É» –àˆÕ¨±»‘ˆÈL¡À58%£¨∫£Õ‚ –àˆ ’»ÎÕ¨±»œ¬Ωµ¡À56%£¨«“π´Àæ∫£Õ‚ ’»Î’º±»ð^∏þ£¨åß÷¬å¶π´À摈ÈLµƒÿì√Êõ_ìÙð^¥Û°£

∫£Õ‚ –àˆ∆Ω∑Ī÷èÕå¢≥…Ω¸∆⁄‘ˆÈLµƒÚåÑ”¡¶°£ÈLΩ≠◊C»Ø∑÷ŒˆàÛ∏Ê’JûÈ£∫ ◊œ»£¨»´«Ú“∆єծ–≈Ω®‘O“—≥ ¨F”|µ◊∑¥èóµƒëBÑð°£2009ƒÍ∂˛ºæ∂»£¨∏þÕ®π´ÀæüoæÄ–æ∆¨∞lÿõ¡ø≥ˆÿõ¡ø“—≥ˆ¨F¥Û∑˘ªÿ…˝£¨Ñìœ¬Ω¸ƒÍ–¬∏þ°£Ëb”⁄∏þÕ®üoæÄ–æ∆¨∞lÿõ¡øµƒœ»åß–‘◊˜”√£¨îµì˛±Ì√˜£¨»´«Ú“∆єծ–≈Ω®‘O“—ΩõþM»Î”|µ◊∑¥èóÎA∂Œ°£

∆‰¥Œ£¨”°∂»µ»–¬≈d –àˆá¯º“’˝—∏ÀŸÕ∆þM3GþM≥𣻒«∞£¨”°∂»Îä–≈≤ø¥_∂®6èà»´á¯∑∂á˙µƒ3G≈∆’’µƒµ◊ÉrûÈ8.42É|√¿‘™£¨ÓA”ãƒÍÉ»å¢Ü¢Ñ”∆‰3G≈∆’’∏Ç≈ƒ°£¥À ¬º˛±Ì√˜£¨‘⁄÷–á¯÷Æ∫Û£¨”°∂»µ»–¬≈d –àˆ—∏ÀŸÕ∆þM∆‰3GΩ®‘O£¨üo“…ûÈ»´«Ú“∆єծ–≈ª˘’æΩ®‘Oøµƒ‘ˆº”µÏ∂®¡Àª˘µA°£

¡ÌÕ‚£¨Œ‰ùh∑≤π»“—þM»Îꀡ¢–≈»´«Ú∫œ∏Òπ©ë™…Öڡ–°£ΩÒƒÍ5‘¬π´Àæ´@µ√ꀡ¢–≈»´«Ú∫œ∏Òπ©ë™…Ã’J∂®ŸY∏Ò£¨ê€¡¢–≈ «»´«Ú◊Ó¥ÛµƒüoæÄÕ®–≈‘Oljπ©ë™…ã¨Ω¸ƒÍ∆‰»´«Ú…‰Ól≤…Ÿè“郣þ_µΩ70É|‘™◊Û”“£¨Ö¢’’π´Àæƒø«∞µƒ»´«Ú…‰Ól∆˜º˛ –àˆ∑ðÓ~ÅÌø¥£¨»Ùπ´ÀæƒÐ»°µ√ꀡ¢–≈10%µƒ∑ðÓ~£¨Ñtπ´À浃 ’»Î“郣ø…‘⁄‘ˆº”7É|‘™◊Û”“£¨∂¯08ƒÍπ´Àæ ’»Î“郣ûÈ14É|‘™°£¥À≈e ππ´À挥ÅÌòIøɵƒ‘ˆÈL“‚¡x÷ÿ¥Û°£

á¯É» –àˆ ’»Î‘ˆÈL£¨÷˜“™‘¥◊‘á¯É»3GΩ®‘O°£π´Àæá¯É» –àˆ‰N €Ó~ð^»•ƒÍÕ¨∆⁄‘ˆÈL¡À58.15%°£Œ“ÇÉ’JûÈ£¨π´Àæá¯É»‰N €Ó~‘ˆÈL∑˘∂»£¨≈c»AûÈ°¢÷–≈dµ»œµΩyºØ≥……à ’»Î‘ˆ∑˘ª˘±æŒ«∫œ£¨ÚåÑ”“ÚÀÿ÷˜“™‘¥◊‘÷–ᯠ–àˆ∑eòO—∏ÀŸÕ∆þMµƒ3GΩ®‘O°£

ƒø«∞£¨»AûÈ“¿≈f «π´À浃µ⁄“ª¥ÛøÕëÙ£¨∞ÈÎS÷¯»AûÈ∫£Õ‚ –àˆµƒÕÿ’π£¨π´Àæ‘⁄…‰ÓlÓI”Úµƒ»´«Ú –àˆ∑ðÓ~±ÿå¢Ã·…˝°£÷–ÈL∆⁄ø¥£¨ÎS÷¯π´Àæ‘⁄ꀡ¢–≈π©ÿõ…œµƒÕª∆∆£¨π´Àæ”–Õ˚»°µ√»´«Ú…‰Ól –àˆ20%÷¡30%µƒ∑ðÓ~£¨…ı÷¡∏¸∂ý£¨œý±»π´Àæƒø«∞10%◊Û”“µƒ»´«Ú∑ðÓ~£¨π´Àæ ’»Î“郣”–Õ˚µ√µΩ≥…±∂÷…˝°£÷––≈◊C»ØàÛ∏Ê’JûÈ£¨≥˝¡À…‰Ól◊”œµΩy√´¿˚¬ ¥Û∑˘œ¬ΩµÕ‚£¨øÏÀŸ‘ˆÈLµƒÎpπ§∆˜Æa∆∑∫ÕûV≤®∆˜Æa∆∑µƒ√´¿˚¬ æ˘œýå¶∑Ä∂®°£ÓA”ã»˝ºæ∂»°¢Àƒºæ∂»ÝI ’å¢÷ºæ‘ˆÈL°£

¥ÛÕ®◊C»ØàÛ∏Ê÷∏≥ˆ£¨Œ‰ùh∑≤π»ë{ΩË∆‰“ªÛwªØ…˙Æaµƒ≥…±æÉûÑð°¢øÏÀŸµƒ –àˆÌë뙃С¶°¢∏þŸ|∑Ä∂®µƒ≈˙¡øπ©ÿõƒÐ¡¶“—Ωõ´@µ√¡Àá¯É»Õ‚±ä∂ý‘OljèS…õƒ’Jø…£¨…œ∞΃͔÷´@ꀡ¢–≈»´«Ú∫œ∏Òπ©ÿõ…ßYŸ|’J∂®ø…“‘◊C√˜°£π´Àæå¢≥‰∑÷ Гʔ⁄»´«Ú÷∆‘ÏòIœÚ÷–á¯ÞD“∆µƒ¥Û⁄ÖÑ𣨌¥ÅÌ –àˆ∑ðÓ~”–Õ˚÷…˝µΩ30%“‘…œ£¨ÎS÷¯––òI–Ë«Û’˚ÛwÞD≈Ø£¨π´Àæ墴@µ√≥¨‘Ω––òIµƒòIøÉ‘ˆÀŸ£¨ø…Õ˚≥…ûÈ –àˆ∏ÇÝé÷–◊ÓΩKÑŸ¿˚’þ°£ |