|

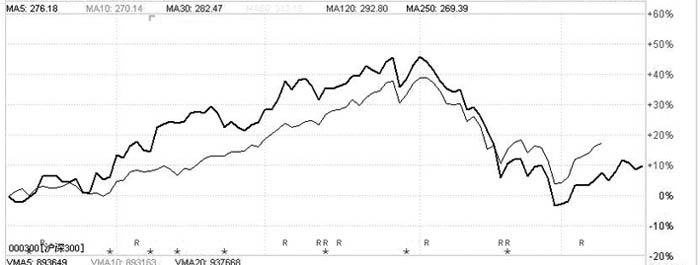

Ї£Ќ®„C»ѓ≈cЬы…о300±»Ё^ИD

Ї£Ќ®„C»ѓ„чЮй„C»ѓ––ШIэИо^∆уШI£ђЌђХr“≤ «…ѕЇ£±ЊµЎќ®“їµƒ…ѕ –»ѓ…ћ£ђ∆дМНЅ¶ЇЌµЎќї «≤ї—‘ґш”чµƒ°£Ј÷ќцОЯ’JЮй£ђ‘Џ…ѕЇ£Зш”–љр»ЏўY‘і’ыЇѕµƒіу±≥Њ∞£ђ’ыЇѕМҐХюяM“ї≤љћб…эЇ£Ќ®„C»ѓ‘ЏШIГ»µƒМНЅ¶ЇЌµЎќї°£

…ѕ∞лƒк£ђЇ£Ќ®„C»ѓљЫЉoШIД’†IШI ’»л29.07Г|‘™£ђЌђ±»‘цЉ”ЅЋ7.30%£ђљЫЉoШIД’†IШI≥…±ЊЮй8.28Г|‘™£ђ†IШIјыЭЩ¬ Юй71.54%°£ЌђХr£ђљЫЉoШIД’Гф ’»л’Љ’ыВА†IШI ’»лµƒ±»÷Ў÷р≤љћбЄя£ђ”…2008ƒк…ѕ∞лƒкµƒ59.27%ћбЄяЮй2009ƒк…ѕ∞лƒкµƒ67.13%°£

ЌђХr£ђЇ£Ќ®„C»ѓµƒ„‘†IШIД’“≤е\…ѕћнї®°£2009ƒк…ѕ∞лƒк£ђЇ£Ќ®„C»ѓЉ∞Хr∞—ќ’ –ИцЏЕДЁ£ђ’{’ы„‘†I≤я¬‘£ђ‘Џ…ѕ∞лƒк»°µ√Ё^Ї√µƒШIњГ°£∆д„‘†IШIД’†IШI ’»л3.45Г|‘™£ђЌђ±»‘цЉ”ЅЋ73.93%£ђ∆д÷–є…ЩаоР„‘†IШIД’МНђF†IШI ’»л2.86Г|‘™£ђВщ»ѓоР„‘†IШIД’МНђF†IШI ’»л0.59Г|‘™°£„‘†IШIД’†IШI≥…±ЊЮй0.27Г|‘™£ђЌђ±»ѕ¬љµЅЋ43.17%£ђ†IШIјыЭЩ¬ ДtЄяя_92.23%°£

÷––≈љ®Ќґµƒ—–ЊњИуЄжЈQ£ђЇ£Ќ®‘Џ…ѕЇ£Зш”–љр»ЏўYЃa£ђћЎДe «„C»ѓµ»оI”тµƒ’ыЇѕ÷–Њя”–“їґ®µƒГЮДЁ£ї“ї «£ђ…ѕ –»ѓ…ћµƒ∆љ≈_ГЮДЁ£ђЮйƒњ«∞…ѕЇ£±ЊµЎ»ѓ…ћ÷–ќ®“ї“їЉ“…ѕ –єЂЋЊ°£ґю «£ђ ÷ќ’Њёо~ђFљр£ђ”–яM––’ыЇѕµƒўYљрМНЅ¶°£

°∞…ѕЇ£ЗшўYљр»ЏўYЃa’ыЇѕМҐЮйєЂЋЊОІБнГ…іуЩC”ц£ђ∆д“ї£ђєЂЋЊµƒўYЃaЇЌШIД’“Оƒ£њ…ƒ№ №“ж°£∆дґю£ђљр»ЏЗшўYє№јнЈљ љµƒёD„Г£ђ»зЄяє№»ќ√ьµƒ –Ицїѓ°Ґ–љ≥кЉ§ДоµƒЇѕјнїѓМҐХюіуіуЄƒ…∆єЂЋЊ÷ќјнµƒ–І¬ £ђЄьЇ√МНђFєЂЋЊГr÷µ„оіуїѓµƒƒњШЋ°£°±÷––≈љ®ЌґЈ÷ќцОЯќЇЭэ±н Њ°£

іЋЌв£ђЇ£Ќ®„C»ѓµƒўY±Њя\„чЅ¶ґ»“≤‘Џ≤їФаЉ”ПК°£єЂЋЊј^јm‘цўYЇ£Ќ®∆ЏЎЫ÷Ѕ5Г|‘™£ђ≥÷є…±»јэ‘ц÷Ѕ93%£ї≤ҐЫQґ®∞l∆р‘OЅҐ≤ҐњЎє…Ї£Ќ®ЃaШIїщљрє№јн”–ѕёєЂЋЊ£їƒњ«∞ ’ўП∞ў»р–≈Ќ–“ї ¬“≤‘ЏяM––÷Ѓ÷–°£ќіБнўYЃaљYШЛМҐЄьЮйґа‘™їѓ£ђ”–ЄїЗш°ҐЇ£ЄїЌ®їщљр°ҐЇ£ЄїЃaШIїщљр“‘Љ∞–¬‘OµƒЇ£Ќ®ЃaШIїщљр£ђЉ”…ѕєЂЋЊµƒ÷±Ќґ≈∆’’£ђќіБнPEоI”тњ…ƒ№≥…Юй„оіуЅЅьc°£

ѕжЎФ„C»ѓµƒ—–ЊњИуЄжЈQ£ђЇ£Ќ®„C»ѓЈeШOЕҐ≈c÷±ЌґШIД’£ђ‘ЏДУШI∞ей_йlµƒЩC”цѕ¬£ђ±ЎМҐХюЌЎМТ”ѓјы«юµј°£‘ўЉ”…ѕƒњ«∞…ѕЇ£ –ЗшўY’ыЇѕµƒ±≥Њ∞£ђЊS≥÷Ї£Ќ®„C»ѓ°∞‘ц≥÷°±µƒ‘uЉЙ£ђљ®„h∞—ќ’’{’ыµƒлAґќ–‘ЩCХю£ђќіБн12ВА‘¬µƒƒњШЋГrЕ^йg16.01‘™-17.22‘™°£ |