|

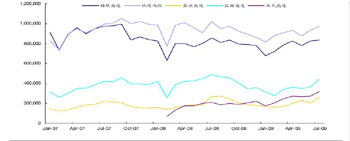

| 深高速旗下路段月度日均路費收入統計(單位:元) |

|

|

數據來源:Wind資訊 |

近日,深高速發布的2009年中期報告顯示,公司營業收入和凈利潤均同比增長。受通行費的收入下滑和財務費用增加的影響,公司上半年業績略好于預期。但多數機構預測,路網貫通所產生的系統效應將會促使公司未來業績增長的前景表現樂觀。

數據顯示,公司上半年實現營業收入人民幣5.6億元,同比增長12.4%;實現凈利潤3.1億元,同比增長12.7%,每股收益為0.144元。

據悉,深高速主要從事收費公路和道路的投資、建設。受經濟危機影響,宏觀經濟增速放緩以及國內外貿易活動疲軟,公司旗下大部分項目路費收入的增速放緩或有所下降,主要的各路段貨運車輛比例有所減少,平均費率小幅下滑,日均路費收入僅同比增長1.9%。

成本升幅較大,財務費用壓力將加劇。國信證券分析報告顯示,由于青連項目營業支出上升較快以及南光高速營運時間較去年同期增加,收費業務成本上升21.5%。同時,由于項目完工停止利息資本化,公司財務費用上升12%至1.30億元,隨著青連項目正式高速化(7月份已實施),預計未來財務費用的壓力將加劇。 |

|