|

|

|

數據來源:公司公告長城證券研究所 |

紫江企業近日公布的2009年半年報顯示,公司上半年營業收入并無增長,利潤卻大幅增長。其中,塑料包裝業務的回暖和房地產業績的大幅回升對中期業績貢獻較大。多家機構認為,包裝、地產業績齊升,前景值得期待。

報告披露,公司2009年上半年實現營業總收入23.62億元,比去年同期下降9.45%,營業總成本20.65億元,比去年同期下降15.13%;實現營業利潤3.09億元,比去年同期上升72.21%。

第一創業分析報告認為,公司2009年上半年營業收入并無增長,而利潤大幅增長的重要原因在于營業成本的大幅下降,致使毛利率大幅上升;同時公司加強管理、控制費用使得公司利潤總額進一步提高,上半年公司凈利潤實現同比翻番。

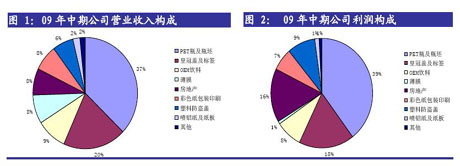

長城證券分析報告指出,在包裝業務方面,公司以飲料、啤酒包裝為主。近年我國飲料市場年均增長15%至20%,啤酒年均增長6%至9%,確保了公司PET瓶及皇冠蓋等業務的穩定增長。受原價格回落影響,今年上半年PET瓶、皇冠蓋等毛利率大幅提高。薄膜業務業績也有所改善,旗下兩家子公司已扭虧為盈。

海通證券也表示,原材料下跌導致了公司包裝業務收入有所下降,但公司通過技術改造與創新,包裝產品利潤率持續提升;其中,薄膜業務盈利能力明顯好轉。

雖然上半年房地產結算占總收入比例不足4%,卻占營業利潤將近16%。房地產業務拓展了公司業績增長的空間。

安信證券分析報告顯示,隨著房地產市場的逐步回暖,公司下半年的業績仍會大幅上升。

鑒于公司包裝業務將能穩定增長、地產項目較強的資源稀缺性和盈利能力,長城證券預計2009至2011年公司營業收入分別為50.67億元、57.05億元和62.97億元,凈利潤分別為4.86億元、5.91億元和6.99億元,分別同比增長161.5%、20.6%和19.5%。

第一創業預計公司全年業績增長100%以上,后期地產項目將持續高增長,預計公司2009、2010、2011年每股收益分別為0.32元、0.45元和0.64元。

在包裝、地產業績增勢看好的形勢下,目前存在的系統性風險還需投資者警惕。長城證券分析師尋春珍提示投資者,倘房地產市場回暖低于預期,將影響公司別墅銷售;若原油價格大幅波動,公司包裝業務盈利水平將存在較大不確定性;紫竹科學園項目注入時間尚不明朗;有一定的系統性風險。 |

|