|

7‘¬14»’£¨∫£Õ®◊C»Øπ´≤º¡À2009ƒÍ÷–∆⁄òIøÉøÏàÛ£¨ « ◊º“π´≤º∞΃ÍàÛµƒ…œ –»Ø…𣅜∞΃Íπ´Àæåç¨FÝIòI ’»Î41.3É|‘™£¨Õ¨±»‘ˆÈL2.2%£¨ÉÙ¿˚ùô24.53É|‘™£¨Õ¨±»‘ˆÈL21.9%£¨√øπ… ’“Ê0.3‘™£¨Õ¨±»‘ˆÈL25%°£

7‘¬14»’£¨∫£Õ®◊C»Øπ´≤º¡À2009ƒÍ÷–∆⁄òIøÉøÏàÛ£¨ « ◊º“π´≤º∞΃ÍàÛµƒ…œ –»Ø…𣅜∞΃Íπ´Àæåç¨FÝIòI ’»Î41.3É|‘™£¨Õ¨±»‘ˆÈL2.2%£¨ÉÙ¿˚ùô24.53É|‘™£¨Õ¨±»‘ˆÈL21.9%£¨√øπ… ’“Ê0.3‘™£¨Õ¨±»‘ˆÈL25%°£

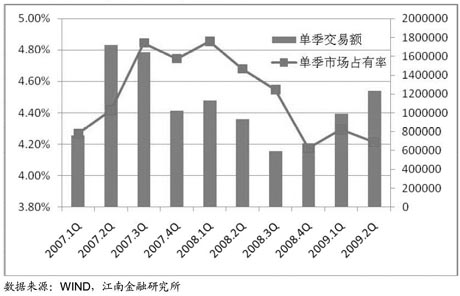

ÜŒæÕ∂˛ºæ∂»ø¥£¨π´Àæåç¨FÝIòI ’»Î23.6É|‘™£¨≠h±»‘ˆÈL32.5%£¨Õ¨±»‘ˆÈL10.5%£¨ÉÙ¿˚ùô14.6É|‘™£¨≠h±»‘ˆ46%£¨Õ¨±»‘ˆ30.8%°£

ÈLΩ≠◊C»ØµƒàÛ∏ÊÔ@ 棨π´Àæ…œ∞΃ÍÝIòI ’»Î‘ˆÈLµƒÑ”¡¶÷˜“™ÅÌ◊‘”⁄ΩõºoòIÑ’£¨Õ∂––∫Õ◊‘ÝIòIÑ’õ]”–ÃÿÑe¡¡¸c°£ÉÙ¿˚ùôµƒ÷˜“™ÿï´I“ÚÀÿÅÌ◊‘ÝIòIÕ‚ ’»Î°£

Ωy”ãîµì˛±Ì√˜£¨π´Àæ…œ∞΃Íåç¨Fπ…∆±°¢ª˘Ω¥˙¿ÌÓ~1.87»fÉ|‘™°£Õ¨ïrπ´Àæ –àˆ∑ðÓ~≥÷¿m“ªºæ∂»µƒœ¬ª¨ëBÑð£¨∂˛ºæ∂» –àˆ∑ðÓ~ÉHûÈ4.21%£¨¿€”ã –àˆ∑ðÓ~œ¬ª¨÷¡4.25%°£Îm»ª –àˆ∑ðÓ~ð^»•ƒÍƒ©¬‘”–œ¬Ωµ£¨µ´¥˙¿ÌÓ~Õ¨±»‘ˆÈL24.67%°£

‘⁄Ωõöv¡À2008œ¬∞ÎƒÍ –àˆµƒµÕ√‘∫Û£¨π´À浃Õ∂––°¢ŸYÆaπпÌòIÑ’…–õ]”–ÕÍ»´ª÷èÕ£¨◊‘ÝIÕ∂ŸYÔL∏Òœý嶱£ ÿ°£

“ªºæ∂»π´Àæ‘⁄—”¿mǢ»ØÕ∂ŸYûÈ÷˜µƒª˘µA…œ£¨◊‘ÝIòIÑ’ ’»Î≤¢≤ª±M»Á»À“‚£¨á¯Ã©æ˝∞≤µƒ∑÷ŒˆéüÕ∆úy£¨π´ÀæÎS∫Û墥Û≈e‘ˆº”ôý“ÊÓêÕ∂ŸY£¨π´Àæ∑eòOÖ¢≈cæ©ñ|∑Ω∂®œÚ‘ˆ∞l’JŸè±„ «ð^∫√µƒ”°◊C°£

Õ¨ïr£¨á¯¬ì◊C»ØµƒàÛ∏Ê“≤÷≥ˆ£¨Ëb”⁄π´À本∞΃Íπ…∆±◊‘ÝI∆Ωæ˘“éƒ£ø…ƒÐþh≥¨þ^…œ∞΃ͣ¨IPOÈ_Èlå¢ ππ´Àæ´@µ√“ª∂®µƒπ…∆±≥–‰N ’»Î£¨∆ÛòIǢ√кØ∞l––“≤”–Õ˚¥ŸþMǢ»Ø≥–‰N ’»Î¥Û∑˘∂»‘ˆÈL£¨“Ú¥À‘⁄ –àˆΩª“◊Ó~Õ¨±»¥Û∑˘∂»‘ˆÈL°¢ÇÚΩÀÆ∆Ωœ¬Ωµð^æ赃ºŸ‘Oólº˛œ¬£¨π´À本∞΃ÍòIøÉ墔–∏¸∂ý¡¡¸c°£

¥Û≤ø∑÷»Ø…õƒàÛ∏Ê∂º’JûÈ£¨2009ƒÍœ¬∞ÎƒÍ –àˆΩª“◊¡ø”–Õ˚Õ¨±»¥Û∑˘∂»‘ˆÈL£¨Õ∂––°¢◊‘ÝIµ»òIÑ’±Ì¨F“≤ø…ƒÐ∫√”⁄…œ∞΃ͣ¨“Ú¥Àπ´Àæ2009»´ƒÍòIøÉ‘ˆÈL∑˘∂»å¢¥Û”⁄…œ∞΃Ͱ£¡ÌÕ‚∆‰33±∂◊Û”“µƒπ¿÷µ“≤À„∫œ¿Ì°£

÷––≈Ω®‘O‘⁄àÛ∏ÊþÄÃÿÑe÷≥ˆ£¨∫£Õ®◊˜ûÈûȃø«∞…œ∫£±æµÿ»Ø…Ã÷–Œ®“ª“ªº“…œ –π´À棨‘⁄…œ∫£á¯”–Ω»⁄ŸYÆaÃÿÑe «◊C»Øµ»ÓI”Úµƒ’˚∫œ÷–æþ”–“ª∂®µƒÉûÑð°£∂¯«“π´Àæ ÷Œ’æÞÓ~¨FΩ£¨”–þM––’˚∫œµƒŸYΩå硶°£…œ∫£á¯ŸYΩ»⁄ŸYÆa’˚∫œå¢ ππ´À浃ŸYÆa∫ÕòIÑ’“郣 Гʰ£¡ÌÕ‚£¨Ω»⁄ᯟYπпÌ∑Ω ΩµƒÞD◊É£¨»Á∏þπлŒ√¸µƒ –àˆªØ°¢–Ω≥ͺ§ÑÓµƒ∫œ¿ÌªØå¢ï˛¥Û¥Û∏ƒ…∆π´Àæ÷Œ¿Ìµƒ–߬ £¨∏¸∫√åç¨Fπ´ÀæÉr÷µ◊ӥ۪صƒƒøòÀ°£

µ´≈c¥ÀÕ¨ïr£¨÷–Ωπ´Àæ‘⁄àÛ∏Ê÷–÷ 棨»Áπ˚π…∆± –àˆ∂Ã∆⁄É»œ¬µ¯ø…ƒÐéßÅÌΩõºoòIÑ’∫Õ◊‘ÝIòIÑ’ÎpÎpŒÆøs£¨åß÷¬◊C»Øπ´Àæπ…Ér±Ì¨F≤ª¿ÌœÎ°£º”…œ¥Û–ÕIPOܢє”–ø…ƒÐåß÷¬ –àˆ∂Ã∆⁄’{’˚£¨ πΩõºoòIÑ’∫Õ◊‘ÝIòIÑ’ еΩÿì√Ê”∞Ìë°£

|