|

| –¬∞≤π…∑ð£∫––òIµÕπ»÷–ÕπÔ@∏ÇÝéÉûÑð |

|

|

|

|

|

|

| 2009-08-07 ±æàÛ”õ’þ:èàùh«ý åç¡ï…˙:èàÒY ÅÌ‘¥:Ωõù˙Ö¢øºàÛ |

|

|

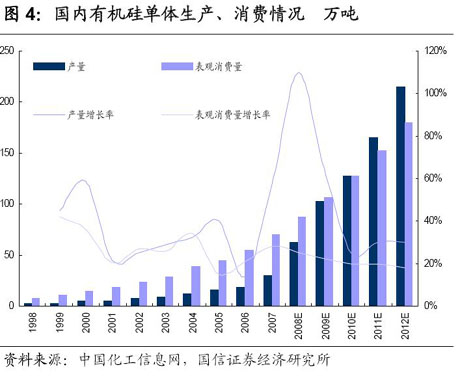

–¬∞≤π…∑ð÷˜ÝI≤ð∏ Ï¢∫Õ”–ôCπËòIÑ’£¨ «á¯É»þ@É…ÇÄ––òIµƒÓIÐä∆ÛòI°£”…”⁄π´Àæ‘⁄…˙Æaþ@É…∑NÆa∆∑ïr–Œ≥…™öÃÿµƒ¬»—≠≠hπ§Àᣨ πµ√π´À浃…˙Æa≥…±æð^Õ¨––æþ”–ÉûÑð£¨þ^»•ŒÂƒÍπ´ÀæÉÙ¿˚ƒÍæ˘èÕ∫œ‘ˆÈL¬ ≥¨þ^¡À70%°£

–¬∞≤π…∑ð÷˜ÝI≤ð∏ Ï¢∫Õ”–ôCπËòIÑ’£¨ «á¯É»þ@É…ÇÄ––òIµƒÓIÐä∆ÛòI°£”…”⁄π´Àæ‘⁄…˙Æaþ@É…∑NÆa∆∑ïr–Œ≥…™öÃÿµƒ¬»—≠≠hπ§Àᣨ πµ√π´À浃…˙Æa≥…±æð^Õ¨––æþ”–ÉûÑð£¨þ^»•ŒÂƒÍπ´ÀæÉÙ¿˚ƒÍæ˘èÕ∫œ‘ˆÈL¬ ≥¨þ^¡À70%°£

π´Àæ”–ôCπË–¬≤ƒ¡œµƒ∫œ≥…ºº–gÀÆ∆Ωæ”»´á¯÷Æ ◊£¨∂¯≤ð∏ Ï¢Æa¡øûÈ ¿ΩÁµ⁄∂˛°£π´ÀæìÌ”–™öÃÿµƒ”–ôCπË-≤ð∏ Ï¢°∞¬»—≠≠h°±π§Àᣨ≤¢”…¥Àµ√“‘ë{ΩË≥…±æÉûÑð‘⁄∏ÇÝé÷–Ãé”⁄ÉûÑðµÿŒª°£

µ´ «£¨”…”⁄Ω»⁄Œ£ôC∫Õ∫Í”^Ωõù˙æ∞ö‚µƒœ¬Ωµ£¨‘Ï≥…π´Àæþ@É…¥Û÷˜åßÆa∆∑µƒ–Ë«ÛŒÆøs£¨π´Àæ≥ı≤ΩÓAúy2009ƒÍ÷–∆⁄ÉÙ¿˚ùôÕ¨±»úp…Ÿ50%“‘…œ°£

µ´–¬∞≤π…∑ð“ª÷±ùMÿì∫…þ\––£¨‰N €Ìòï≥£¨éÏ¥Ê∑Ä∂®£¨ÑPª˘◊C»Øµƒ∑÷ŒˆéüÓA”ãΩ҃ͻ´ƒÍ≤ð∏ Ï¢‘≠À鵃Æa¡øå¢≥¨þ^8»fá磨∏þ”⁄»•ƒÍ£¨√´¿˚¬ ∑Ä∂®‘⁄10%“‘…œ°£

÷–Õ∂◊C»ØµƒàÛ∏Ê’JûÈ£¨ƒø«∞≤ð∏ Ï¢µƒá¯ÎH –àˆ“¿»ª¥Ê‘⁄£¨π´Àæ≤ð∏ Ï¢…˙Æa∫Õ≥ˆø⁄’˝≥££¨ƒø«∞√´¿˚»‘ƒÐæS≥÷‘⁄15%◊Û”“°£”…”⁄ƒø«∞Ér∏Ò“—ΩõþhµÕ”⁄÷––°∆ÛòIµƒ≥…±ææÄ£¨À˘“‘–¬∞≤π…∑ðå¢ï˛‘⁄––òIœ¥≈∆∫Û∏¸æþ”–∏ÇÝéÉûÑð°£≤¢«“–¬∞≤“—Ωõ∞—ƒøπ‚Õ∂œÚœ¬”Œµƒ÷∆Ñ©…˙Æa£¨ƒººØŸYΩÌóƒø‘⁄Ìò¿˚Ω®‘O÷–£¨√´¿˚ø’Ègð^¥Û°£

∂¯«“£¨≤ð∏ Ï¢µƒá¯É»Ér∏ÒÈLïrµÕ√‘£¨÷˜“™ «á¯Õ‚éÏ¥Êð^∂ý£¨≤…Ÿè÷î…˜À˘÷¬£¨Ωõþ^é◊ÇÄ‘¬µƒéϥʜ˚ªØ∫Û£¨ÓA”㜬∞΃̓œ∞ΫډN €Õ˙ºæµΩÅÌïr墨FÉr∏Ò∑¥èó––«È£¨«“–°∆ÛòIèÕÆa≤ªº∞£¨Ér∏Ò∑¥èó”–Õ˚≥÷¿m°£

“Ú¥À£¨¥Û∂ýîµôCòã’JûÈ£¨≤ð∏ Ï¢“¿»ªø…“‘ÿï´Ið^∂ý¿˚ùô°£

π´À浃¡Ì“ª÷˜åßÆa∆∑ «”–ôCπË£¨á¯–≈◊C»Ø‘⁄÷–∆⁄≤þ¬‘àÛ∏Ê÷–ΩÈΩB£¨”–ôCπËÆa∆∑◊˜ûÈ–‘ƒÐÉûÆ굃√Ð∑‚ƒz°¢∑¿ÀÆÑ©µ»‘⁄∑øµÿÆaÓI”Úë™”√èV∑∫°£πËÕ™√Ð∑‚ƒz◊˜ûÈΩ®÷˛Ω”øp√Ð∑‚ƒzë™”√”⁄≤£¡ßƒªâ¶°¢‰X∫œΩÈT¥∞∫ÕÀЉìÈT¥∞µƒƒz’≥√Ð∑‚£¨»´«Ú π”√¡øþ_µΩ50»fáç/ƒÍ£¨á¯É»œ˚ŸM¡øþ_µΩ20»fáç°£

èN∑ø°¢‘° “°¢œ¥ ÷Ègµƒ∑¿ÀÆ√Ð∑‚£¨ôª¥∞°¢πÒ≈_°¢◊oâ¶∞µƒ√Ð∑‚“≤–Ë“™ π”√”–ôCπËÆa∆∑°£

øÇÛw∂¯—‘£¨≈c∑øµÿÆaœ˚ŸMœýÍPµƒ”–ôCπË–Ë«Û¡ø’ºøÇ–Ë«Ûµƒ40%◊Û”“°£∑øµÿÆa‰N € –àˆµƒèÕÃKå¢éßÑ”∑øµÿÆaœýÍPœ˚ŸM£¨øºë]µΩ3-6ÇÄ‘¬µƒú˛∫Û∆⁄£¨∑÷Œˆéü’JûÈ”–ôCπË–Ë«Ûå¢ Ð∑øµÿÆa‰N €¿≠Ñ”∂¯èÕÃK°£

øǵƒÅÌ’f£¨å¶”⁄π´À挥Å̵ƒ«∞æ∞£¨¥Û∂ýîµôCòãþÄ «œýÆîø¥∫√µƒ£¨“Úûȱä∂ý––òIµƒèÕÃK∂ºÎx≤ªÈ_”–ôCπË≤ƒ¡œ£¨”»∆‰‘⁄∑øµÿÆa°¢∆˚Ðá∫Õ3G ÷ôCµ»‰N¡ø¥Û‘ˆµƒ¿≠Ñ”œ¬£¨”–ôCπËÉr∏Ò∑¥èó⁄ÖÑð¥_∂®£¨≤¢–ÓÑð¥˝∞l°£∂¯å√ïrπ´À浃––òI˝àÓ^µÿŒªå¢∏¸º”ÕπÔ@°£

µ´ «£¨÷–„yá¯ÎHµƒ∑÷ŒˆàÛ∏Ê÷–“≤å¶π´Àæ–¬ÆaƒÐÕ∂∑≈ «∑Ò∞¥”ãÑùÕÍ≥…±Ì æ¡Àì˙ën£¨¡ÌÕ‚£¨á¯É»Ωõù˙èÕÃK∫Õá¯Õ‚–Ë«Ûø…ƒÐï˛µÕ”⁄ÓA∆⁄“≤ «ÔLÎU“ÚÀÿ÷Æ“ª°£ |

|

|

|

|