|

| ÷–ћмњ∆ЉЉ£Їєв—Єњ∆ЉЉ‘цЇсєЂЋЊЌґўYГr÷µ |

|

|

|

|

|

|

| 2009-06-26 ±ЊИу”Ы’я:ДҐ’сґђ Бн‘і:љЫЭъЕҐњЉИу |

|

|

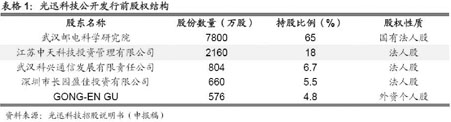

‘Џ»•ƒкЌ®я^МП≈ъµƒФM…ѕ –єЂЋЊ÷–£ђєв—Єњ∆ЉЉќіБнµƒ…ѕ –њ…ƒ№М¶÷–ћмњ∆ЉЉµƒЌґўYГr÷µЃa…ъп@÷ш”∞нС°£‘Џєв—Єњ∆ЉЉєЂй_∞l––«∞£ђ÷–ћмњ∆ЉЉ≥÷”–18%µƒє…Ща°£—Єњ∆ЉЉєЂй_∞l––4000»fє…Їу£ђ÷–ћмњ∆ЉЉµƒ≥÷є…’Љ±»»‘Єяя_13.5%°£

‘Џ»•ƒкЌ®я^МП≈ъµƒФM…ѕ –єЂЋЊ÷–£ђєв—Єњ∆ЉЉќіБнµƒ…ѕ –њ…ƒ№М¶÷–ћмњ∆ЉЉµƒЌґўYГr÷µЃa…ъп@÷ш”∞нС°£‘Џєв—Єњ∆ЉЉєЂй_∞l––«∞£ђ÷–ћмњ∆ЉЉ≥÷”–18%µƒє…Ща°£—Єњ∆ЉЉєЂй_∞l––4000»fє…Їу£ђ÷–ћмњ∆ЉЉµƒ≥÷є…’Љ±»»‘Єяя_13.5%°£

÷–Ќґ„C»ѓµƒ—–ЊњИуЄж±н Њ£ђМ¶єв—Єњ∆ЉЉґш—‘£ђєЂЋЊљьƒк±£≥÷њмЋў‘цйL£ђГфјыЭЩµƒПЌЇѕ‘цйL¬ ‘Џ60%“‘…ѕ£ђґш ’»л“≤МНђFЈАљ°‘цйL°£њЉС]µљя\†I…ћќіБнєвяMг~ЌЋ“‘Љ∞євјwµљСфµƒяM≥ћ≤їФаяM’є£ђњіЇ√єв—Єњ∆ЉЉµƒШIД’«∞Њ∞£ђ’JЮй∆д‘цйLЊя”–њ…≥÷јm–‘°£

÷–Ќґ„C»ѓµƒ—–ЊњИуЄж’JЮй£ђєв—Єњ∆ЉЉ“їµ©…ѕ –£ђ‘ЏЋщ≥÷є…ЈЁМНђFЅчЌ®«∞£ђѕа±»∆д3960»f‘™µƒ≥х ЉЌґўY≥…±Њ£ђ÷–ћмњ∆ЉЉЊя”–3.2Г|‘™µƒє…Ц|Ща“ж‘цЇс°£“‘іЋ‘цЇсµƒє…Ц|Ща“ж”ЛЋг£ђ÷–ћмњ∆ЉЉµƒPBМҐПƒ3.8љµµљ2.8°£Љў‘O÷–ћмњ∆ЉЉ‘Џ2013ƒкЋщ≥÷є…ЈЁ»ЂЅчЌ®£ђ≤Ґ”и“‘ џ≥ц£ђоA”Л÷–ћмњ∆ЉЉЌґўY ’“жМҐя_µљ4.14Г|‘™£ђ∞і’’6%µƒўNђF¬ £ђєјЋгµ√µљ2009ƒкўNђF ’“жЮй3.28Г|‘™°£їщ”Џ÷–ћмњ∆ЉЉ3.2Г|µƒє…±Њ£ђ„ољK”ЛЋгµ√µљњ…“‘‘цЉ”єЂЋЊµƒЃФ∆ЏГr÷µ1.02‘™°£

÷–ћмњ∆ЉЉµƒ÷ч†IШIД’Юйєвјwєвј|£ђПƒіЋ––ШIƒњ«∞«йЫrБнњі£ђ”…”Џя\†I…ћїщ’Њ‘цЉ”ЇЌ≥«”тЊW°Ґљ”»лЊWµ»љ®‘OµƒЉ”Ћў£ђ≥цђFЅЋєвјwєвј|є©≤їС™«уµƒЊ÷√ж£ђ №“жіЋЈљ√ж£ђ÷–ћмњ∆ЉЉ±ЊƒкШIњГњмЋў‘цйL√чі_°£ПƒќіБнњі£ђ÷–“∆Д”єћЊWЌґўYµƒЉ”іу°Ґя\†I…ћєвяMг~ЌЋ“‘Љ∞∞йлSFTTXяM≥ћµƒЉ”Ћў£ђоA”Лєвјwєвј|––ШIќіБн‘цйLтМД”Ѕ¶»‘ПК°£

ЌђХr£ђ÷–ћмњ∆ЉЉµƒћЎЈNлКј|°ҐЇ£ј|ШIД’Њя”–Ё^ПКµƒЉЉ–g±ЏЙЊ°£÷–ћмњ∆ЉЉЇ£ј|Ѓa∆ЈЊя”–ЉЉ–g°ҐЃaШIжЬ°ҐЕ^ќїГЮДЁ£ђґшћЎЈNлКј|ДtЊяВдЉЉ–gЇЌ≤ƒЅѕГЮДЁ£ђ∞йлSћЎЈNлКј|ЇЌЇ£ј| –Иц–и«уµƒЖҐД”£ђоA”Ля@Г…ЙKШIД’МҐњмЋў‘цйL°£

іуЌ®„C»ѓµƒ—–ЊњИуЄжЈQ£ђ÷–ћмњ∆ЉЉґюЉЊґ»љЫ†IЁ^Ї√°£∆д÷–лКЅ¶ј|ЃaдNГ…Ќъ£ђ2008ƒклКЅ¶ј|„”єЂЋЊЃaЅњ2»fЗН£ђґшљсƒкЖќ‘¬ЃaдNЅњя_µљ6000ЗН„у”“£ђ»Ђƒк”–ЌыМНђF≥цЎЫ≥ђя^7»fЗН£їєвјwј|“≤≤…”√2009ƒкЇЮ”Жµƒ–¬ГrЄс£ђя@“їГrЄс”…”Џє©С™ЊoПИµƒ‘≠“т£ђ‘Џƒкµ„÷Ѓ«∞„ГФµ≤їіу°£…ѕ∞лƒк ’»л”–ЌыЊS≥÷Ё^њм‘цйL£ђ√Ђјы¬ ”–њ…ƒ№ј^јm…ѕ…э£ђ»ЂƒкШIњГ“≤”–“їґ®…ѕ’{њ’йg°£ |

|

|

|

|