|

| π¡÷¬√”Œ£∫á¯É»”Œ –àˆ≥ øÏÀŸèÕÃKëBÑð |

|

|

|

|

|

|

| 2009-06-19 ±æàÛ”õ’þ£∫∑Ωº“œ≤ ÅÌ‘¥:Ωõù˙Ö¢øºàÛ |

|

|

◊˜ûÈÉ… –÷–◊ÓÉûŸ|µƒ¬√”Œ∆ÛòI÷Æ“ª°™°™°™π¡÷¬√”Œ£¨ «á¯É»¬√”Œ –àˆª÷èÕ–‘‘ˆÈLµƒ◊Ó¥Ûµƒ⁄Aº“°£2009ƒÍ“ªºæ∂»£¨‘⁄»Îæ≥”Œ –àˆ≥÷¿mµÕ√‘µƒ±≥æ∞œ¬£¨“¿Ÿáá¯É»¬√”Œ –àˆµƒèäÑ≈ªÿ…˝£¨π¡÷¬√”Œ”ŒøÕΩ”¥˝¡øÕ¨±»åç¨F‘ˆÈL°£∆‰÷–£¨¿ÏΩ≠”Œ¥¨øÕþ\òIÑ’Ω”¥˝¡øÕ¨±»‘ˆÈL25.16%£¨„y◊”éræ∞Ö^°¢ÿSÙ~éræ∞Ö^°¢ŸR÷ðúÿ»™æ∞Ö^Ω”¥˝¡ø∑÷ÑeÕ¨±»‘ˆÈL26.37%°¢29.24%°¢32.79%°£

◊˜ûÈÉ… –÷–◊ÓÉûŸ|µƒ¬√”Œ∆ÛòI÷Æ“ª°™°™°™π¡÷¬√”Œ£¨ «á¯É»¬√”Œ –àˆª÷èÕ–‘‘ˆÈLµƒ◊Ó¥Ûµƒ⁄Aº“°£2009ƒÍ“ªºæ∂»£¨‘⁄»Îæ≥”Œ –àˆ≥÷¿mµÕ√‘µƒ±≥æ∞œ¬£¨“¿Ÿáá¯É»¬√”Œ –àˆµƒèäÑ≈ªÿ…˝£¨π¡÷¬√”Œ”ŒøÕΩ”¥˝¡øÕ¨±»åç¨F‘ˆÈL°£∆‰÷–£¨¿ÏΩ≠”Œ¥¨øÕþ\òIÑ’Ω”¥˝¡øÕ¨±»‘ˆÈL25.16%£¨„y◊”éræ∞Ö^°¢ÿSÙ~éræ∞Ö^°¢ŸR÷ðúÿ»™æ∞Ö^Ω”¥˝¡ø∑÷ÑeÕ¨±»‘ˆÈL26.37%°¢29.24%°¢32.79%°£

÷––≈Ω®Õ∂∑÷Œˆéü…Ú÷М˒JûÈ£¨ÎS÷¯å¶æ∞Ö^ŸY‘¥™ö’º–‘øÿ÷∆µƒþM“ª≤Ω…Ó»Î£¨π¡÷¬√”Œ°∞¬√”ŒŸY‘¥’˚∫œ˝àÓ^°±µƒ–ŒœÛ∫Ù÷Æ”˚≥ˆ°£‘⁄ƒø«∞“—øÿ÷∆µƒŒÂ¥Ûæ∞Ö^÷–£¨„y◊”éræ∞Ö^∫ÕÃÏÈT…Ωæ∞Ö^µƒ∞l’πø’Èg∑«≥£¥Û£¨∆˚ÐáÀÞÝIµÿπ¶ƒÐ∫Õπ¡÷±±≤ø≠hæÄ”ŒÆa∆∑œµ÷µµ√Õ∂ŸY»À∆⁄¥˝°£2009ƒÍ£¨π¡÷¬√”Œ”–ø…ƒÐ¿˚”√‘Ÿ»⁄ŸYπ§æþ“‘ÕÍ≥…π¡÷ –°∞É…Ω≠Àƒ∫˛°±≠h≥«ÀÆœµÌóƒø∫Õπ¡÷¿ÏΩ≠¥Û∆Ÿ≤ºÔàµÍÉ…ÇÄÌóƒøµƒ ’Ÿè ¬“À£¨å硶”–Õ˚‘Ÿ…œ“ªÇÄ≈_ÎA°£

÷–Õ∂◊C»Øµƒ—–æøàÛ∏Ê±Ì æ£¨π¡÷¬√”Œ‘Ÿ»⁄ŸYπ§◊˜2009ƒÍƒÍ÷–”–Õ˚ܢє£¨ò∑”^ÓA∆⁄œýÍPŸYÆa»˝ºæ∂»ƒ©≤¢±Ì°£π¡÷¬√”Œ‘Ÿ»⁄ŸYπ§◊˜»‘æþ”–“ª∂®µƒÏ`ªÓø’Èg£¨æþÛwÛw¨F‘⁄£ª“ª «£¨ŸYÆa ’ŸèÉr∏Òæþ”–œ¬––ø…ƒÐ£ª∂˛ «π¡÷¿ÏΩ≠¥Û∆Ÿ≤ºÔàµÍ3.5É|ŸJøÓ∂Ã∆⁄ø…þÄø…≤ªþÄ£ª»˝ «„y◊”éræ∞Ö^∏ƒîUΩ®π§≥Ãø…“‘¿˚”√◊‘”–ŸYΩ°£“‘10É|‘™»⁄ŸY–Ë«ÛûȪ˘ú £¨ÓA”ãπ´À摈∞l1.1É|π…°£

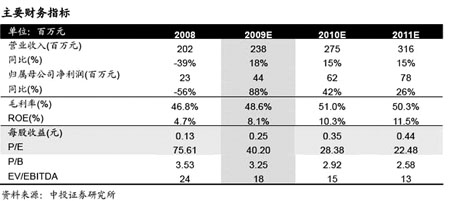

‘⁄¨F”–òIÑ’ª˘µA…œ£¨÷–Õ∂◊C»ØÓAúy£¨π¡÷¬√”Œ2009-2011ƒÍµƒEPS∑÷ÑeûÈ0.25°¢0.35°¢0.44‘™£ª»Ù2009ƒÍ»˝ºæ∂»ƒ©‘Ÿ»⁄ŸYπ§◊˜Ìò¿˚ÕÍ≥…£¨2009-2011ƒÍEPS∑÷ÑeÔ@÷¯‘ˆ∫Ò÷¡0.31°¢0.54°¢0.66‘™£¨∆‰÷–∏£¬°à@Ìóƒø2009-2011ƒÍ∑÷Ñeÿï´I¡À0.14‘™°£

÷––≈ΩÕ®µƒ—–æøàÛ∏Ê’JûÈ£¨æC∫œÅÌø¥£¨á¯É»æ”√Òµƒ¬√”Œ–Ë“™Õ˙ ¢£¨π¡÷¬√”Œ÷ÐþÖΩªÕ®≠hæ≥∏ƒ…∆√˜Ô@°£Ωõþ^∂ýƒÍµƒ≈ý”˝£¨π¡÷¬√”Œ“—Ωõøÿ÷∆¡À¥Ûπ¡÷µÿÖ^µƒ÷˜“™¬√”ŒŸY‘¥£¨“ªµ©≠hæ≥∫√ÞD£¨òIøÉå¢≥ˆ¨FøÏÀŸ‘ˆÈL°£‘ˆ∞l ’Ÿè «π¡÷¬√”Œ√Ê≈Rµƒ“ª¥Œë¬‘–‘ôC”ˆ£¨øºë]µΩ“‘Ωõù˙–Õ¬√”ŒûÈ÷˜∑Ω Ωœ¬£¨∂ÃÕ攌 еΩ◊∑≈ı£¨π¡÷¬√”Œ”÷Œª”⁄á¯É»÷˜“™øÕ‘¥µÿµƒ÷È»˝Ω«∏ΩΩ¸£¨øÕ‘¥µƒ≥‰◊„“≤ûÈ∆‰òIøÉ÷π©¡À±£’œ£¨¥ÀÕ‚£¨ ’ŸèÉ…Ω≠Àƒ∫˛∫Õ¿ÏΩ≠¥Û∆Ÿ≤ºæ∆µÍµƒ”ãÑù”–Õ˚÷ÿ–¬Ü¢Ñ”£¨“≤”–Õ˚≥…ûÈπ…Érþ\––µƒ¥þªØÑ©°£∂¯«“£¨π¡÷¬√”ŒΩ¸∆⁄ С˜∏–œ˚œ¢¥ÚìÙπ…Érœ¬µ¯√˜Ô@£¨”…”⁄åçŸ|”∞Ìë”–œÞ£¨ÓA”ãå¢≥ˆ¨F∂ÃæÄΩª“◊ôCï˛°£ |

|

|

|

|