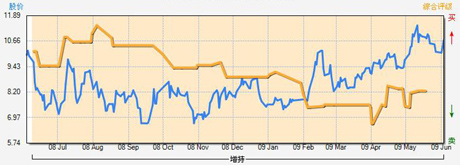

|

Į╚┌Įų[000402]╣╔ār┼cŠC║Žįu╝ēū▀ä▌łD |

|

┴óūŃ▒▒Š®Ą─Į╚┌Įų┐ž╣╔Ż¼┐╔ęįšf╩Ū╔╠śIĄž«aĄ─ārųĄĄõĘČĪŻį┌336╚fŲĮĘĮ├ūĄ─ģ^ė“ā╚Ż¼ć°ā╚═ŌĮ╚┌ÖCśŗįŲ╝»Ż¼╬ÕąŪ╝ēŠŲĄĻĪóĮ╚┌╝ęŠŃśĘ▓┐Īóć°ļHĢ■ūhųąą─Īó╔µ═Ō╣½įóĄ╚╚½ĘĮ╬╗Ą─┼õ╠ūįO╩®²R╚½Ż¼ū„×ķų„ę¬ķ_░l╔╠Ą─Į╚┌Įų┐ž╣╔«öų«¤o└óĄž│╔×ķ▒▒Š®╔╠śIĄž«aĄ─┐²╩ūĪŻ

1993─ĻŻ¼ć°äšį║┼·Å═Ą─ĪČ▒▒Š®│Ū╩ą┐é¾węÄäØĪĘŻ¼╠ß│÷į┌▒▒Š®╩ą╬„│Ūģ^╬„Č■ŁhĖĘ│╔ķTų┴Å═┼dķTę╗ĦĮ©įOć°╝ę╝ēĮ╚┌╣▄└Ēųąą─Ż¼╝»ųą░▓┼┼ć°╝ę╝ēŃyąą┐éąą║═ĘŪŃyąąÖCśŗ┐é▓┐Ż¼▒▒Š®Į╚┌Įųæ¬▀\Č°╔·ĪŻ╔Ē×ķ╬„│Ūģ^ģ^ī┘Ą─ķ_░lŲ¾śIŻ¼Į╚┌Įų┐ž╣╔ūį╚╗Š▀ėąŲõ╦¹Ų¾śI¤oĘ©Ų¾╝░Ą─ā×ä▌ĪŻ

Į╚┌Įų┐ž╣╔2008─Ļ─Ļł¾’@╩ŠŻ¼2008─Ļ╣½╦Š═Ļ│╔┐éķ_Å═╣ż├µĘe╝s152╚fŲĮĘĮ├ūŻ¼Ųõųąą┬ķ_╣ż├µĘe╝s24╚fŲĮĘĮ├ūŻ¼┐ó╣ż├µĘe╝s49╚fŲĮĘĮ├ūĪŻŲõųąį┌▒▒Š®Ąžģ^═Ļ│╔ķ_Å═╣ż├µĘe66╚fŲĮĘĮ├ūŻ¼ķ_Å═╣żĒŚ─┐6éĆŻ¼┐ó╣ż├µĘe╝s33╚fŲĮĘĮ├ūŻ¼┐ó╣żĒŚ─┐ā╔éĆŻ╗▒▒Š®ģ^ė“═Ō═Ļ│╔ķ_Å═╣ż├µĘe╝s86╚fŲĮĘĮ├ūŻ¼ķ_Å═╣żĒŚ─┐10éĆŻ¼Ųõųąą┬ķ_╣ż├µĘe╝s8╚fŲĮĘĮ├ūŻ¼┐ó╣ż╝s16╚fŲĮĘĮ├ūĪŻį┌ąąśIĄ═╣╚Ą─╚ź─ĻŻ¼─▄ē“═Ļ│╔╚ń┤╦┤¾Ą─═Č┘YęÄ─ŻŻ¼Į╚┌Įų┐ž╣╔ūį╚╗ėąŲõ¬ÜĄĮų«╠ÄĪŻ

╚f┬ōūC╚»čąŠ┐åT³S∙i▒Ē╩ŠŻ¼Į╚┌Įų┐ž╣╔ą╬│╔┴╦¬Ü╠žĄ─ė»└¹─Ż╩ĮŻ║ęįķ_░l╔╠䚥ž«a×ķų„Ż¼▀mČ╚│ųėą╬’śI×ķ▌oĪŻĮ╚┌Įų┐ž╣╔šJ×ķ│ųėą╬’śIŻ¼ę╗ĘĮ├µ└¹ØÖ┬╩ūŅĖ▀Ż¼┴Ēę╗ĘĮ├µī”═┴Ąžę└┘ć│╠Č╚Ą═ĪŻį┌═¼ę╗═┴Ąž╔ŽŻ¼═┴Ąžķ_░lĪóĘ┐Ąž«aķ_░l║═╬’śIūŌ┘U╚²ĘN─Ż╩ĮĄ─└¹ØÖ▒╚Ęųäe╩Ū1Ż║4Ż║7ĪŻį┌┴óūŃ▒▒Š®Ą─═¼ĢrŻ¼Į╚┌Įų┐ž╣╔īóį┌▒▒Š®Ą─│╔╣”ė»└¹─Ż╩ĮÅ═ųŲĄĮŲõ╦³Ąžģ^Ż¼ęįŲ┌īŹ¼F┐ńģ^ė“░lš╣ĪŻĮ╚┌Įų┐ž╣╔Ą─▓╝Šų╠ž³c╩ŪŻ¼ėŗäØķLŲ┌│ųėąĄ─╬’śI╝»ųąį┌▒▒Š®Īó╠ņĮ“ĪŻį┌Č■Īó╚²ŠĆ│Ū╩ąųąŻ¼ū„×ķ┘Y«aųžĮM░lį┤ĄžĄ─ųžæcĄž╬╗ųžę¬Ż¼─Ž▓²Ą╚ĄžĒŚ─┐ū„×ķśI┐āča│õĪŻ

³S∙išJ×ķŻ¼Į╚┌Įų┐ž╣╔Ą─ķLŲ┌ą¦ęµ┐┤Į╚┌Įų╬„öU▀M│╠ĪŻĮ╚┌Įų╬„öU║═ķL░▓Įų─ŽöU╩Ū▒▒Š®╩ą2009─Ļųž³c╣ż│╠ĪŻ¼FĮ╚┌Įųų╗ėą1ŲĮĘĮ╣½└’Ż¼╬„öU║¾Ż¼├µĘe▀_ĄĮ2.5ŲĮĘĮ╣½└’ĪŻ╬„öUę╗Ų┌ėą6éĆĒŚ─┐Ż¼Ą½▀@ą®ĒŚ─┐īóį┌3─Ļ║¾▓┼─▄Įo╔Ž╩ą╣½╦ŠÄ¦üĒ╩šęµĪŻ

į┌ī”Į╚┌Įų▒▒Š®║═╠ņĮ“Ą─ų„ę¬ĒŚ─┐▀Mąą┴╦ČÓ┤╬īŹĄžš{čą║¾Ż¼ųąŃyć°ļH▒Ē╩ŠŻ¼ī”╣½╦ŠŠ®Į“ĒŚ─┐Ą─ūŌ╩█Ū░Š░│õØMą┼ą─Ż¼╣½╦Š╬┤üĒÄū─ĻśI┐āßīĘ┼Ą─┤_Č©ąį▌^Ė▀ĪŻ╠ņĮ“Į“ķTĮ“╦■ĒŚ─┐ģ^╬╗ā×įĮŻ¼Č©╬╗Ė▀Č╦Ż¼Ė▀ŲĘ┘|Ą─║└š¼╣½įóŻ¼Ą├ĄĮ┴╦«öĄž┘ÅĘ┐š▀Ą─šJ═¼ĪŻ▒▒Š®Į╚┌Įųģ^ė“Ą─ūį│ų╬’śIĮø╩▄┴╦Į╚┌╬ŻÖCĄ─┐╝“ׯ¼į┌š¹¾w▒Ē¼FŲŻ╚§Ą─▒▒Š®╔╠䚥ž«a╩ął÷ųą’@╩Š│÷┴╝║├Ą─┐╣Ą°ąįĪŻ

╚f┬ōūC╚»ŅAėŗŻ¼Į╚┌Įų┐ž╣╔╔Ž░ļ─ĻEPS×ķ0.28-0.31į¬Ż¼╚½─Ļėą┐╔─▄│¼▀^╩ął÷ŲĮŠ∙ŅAŲ┌0.51į¬ĪŻ░┤2008─ĻEPSėŗ╦ŃĄ─PEų╗ėą24▒ČŻ¼░┤2009─ĻEPSėŗ╦ŃĄ─PE▓╗ūŃ20▒ČĪŻū„×ķę╗╝ęśI┐āĘĆČ©į÷ķLŪę╩ųųą│ųėą▌^ČÓā×┘|╬’śIĄ─╣½╦ŠŻ¼─┐Ū░╣└ųĄ╦«ŲĮ▓╗Ė▀Ż¼ĮoėĶĪ░į÷│ųĪ▒įu╝ēĪŻ

|