|

| ╠žūāļŖ╣ż:Į╗╝»╦─╚fā|║═«a(ch©Żn)śI(y©©)š±┼dĄ─╬„▓┐Ė┼─Ņ |

|

|

|

|

|

|

| 2009-04-24 ėøš▀:äóš±Č¼ üĒį┤:Įø(j©®ng)Ø·ģó┐╝ł¾ |

|

|

ĪĪĪĪ╔Ē╠Ä4╚fā|ĒŚ─┐═Č┘Y║═╩«┤¾«a(ch©Żn)śI(y©©)š±┼dęÄ(gu©®)äØĖ┼─ŅĄ─Į╗╝»Ż¼╬„▓┐ų„Ņ}ųąĄ─╠žūāļŖ╣żļy├Ō╩▄ĄĮūĘ┼§ĪŻę╗ĘĮ├µŻ¼į┌ųąčļ4╚fā|ĒŚ─┐═Č┘YųąŻ¼╬„▓┐Ąžģ^(q©▒)Ą─ļŖ┴”╗∙ĄAįO╩®═Č┘Y▓╗╩ŪąĪöĄ(sh©┤)Ż╗┴Ēę╗ĘĮ├µŻ¼ū„×ķļŖ┴”│╔╠ūįOéõĄ─ś╦ŚUŲ¾śI(y©©)Ż¼ūį╚╗Ą├ęµė┌čbéõųŲįņśI(y©©)š±┼dęÄ(gu©®)äØĄ─īŹ╩®ĪŻ┴Ē═ŌŻ¼╠žūāļŖ╣ż╩ų│ų170ā|į¬╬┤┬─╝sėåå╬Ż¼▒ŻūC┴╦Ųõ╬┤üĒśI(y©©)┐āĄ─ŲĮĘĆ(w©¦n)į÷ķLĪŻ ĪĪĪĪ╔Ē╠Ä4╚fā|ĒŚ─┐═Č┘Y║═╩«┤¾«a(ch©Żn)śI(y©©)š±┼dęÄ(gu©®)äØĖ┼─ŅĄ─Į╗╝»Ż¼╬„▓┐ų„Ņ}ųąĄ─╠žūāļŖ╣żļy├Ō╩▄ĄĮūĘ┼§ĪŻę╗ĘĮ├µŻ¼į┌ųąčļ4╚fā|ĒŚ─┐═Č┘YųąŻ¼╬„▓┐Ąžģ^(q©▒)Ą─ļŖ┴”╗∙ĄAįO╩®═Č┘Y▓╗╩ŪąĪöĄ(sh©┤)Ż╗┴Ēę╗ĘĮ├µŻ¼ū„×ķļŖ┴”│╔╠ūįOéõĄ─ś╦ŚUŲ¾śI(y©©)Ż¼ūį╚╗Ą├ęµė┌čbéõųŲįņśI(y©©)š±┼dęÄ(gu©®)äØĄ─īŹ╩®ĪŻ┴Ē═ŌŻ¼╠žūāļŖ╣ż╩ų│ų170ā|į¬╬┤┬─╝sėåå╬Ż¼▒ŻūC┴╦Ųõ╬┤üĒśI(y©©)┐āĄ─ŲĮĘĆ(w©¦n)į÷ķLĪŻ

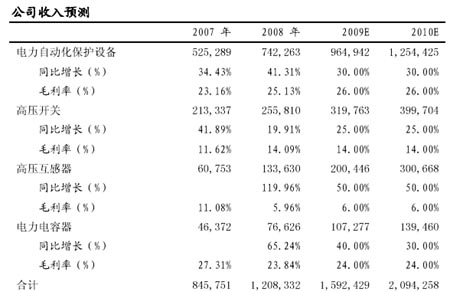

ĪĪĪĪ▀@Äū─ĻŻ¼╠žūāļŖ╣żę╗ų▒ų┬┴”ė┌╠ß╔²ūāē║Ų„Ą─╝╝ąg║¼┴┐║═Ön┤╬Ż¼╩šĄĮ┴╦┴╝║├Ą─ą¦╣¹ĪŻūāē║Ų„śI(y©©)äšīŹ¼F(xi©żn)Ą─╩š╚ļš╝╣½╦Šų„ĀIśI(y©©)äš╩š╚ļĄ─59.29%Ż¼╩Ū╣½╦Šų„ꬥ─└¹ØÖüĒį┤ĪŻ

ĪĪĪĪ2008─ĻŻ¼╠žūāļŖ╣żļŖŠĆļŖ└|śI(y©©)äšīŹ¼F(xi©żn)25.58ā|į¬Ą─╩š╚ļ═¼▒╚į÷ķL20.43%Ż¼├½└¹┬╩14.09%Ż¼┼c2007─ĻŽÓ▒╚Ż¼╠ßĖ▀┴╦2.47éĆ░┘Ęų³cĪŻļŖŠĆļŖ└|śI(y©©)äšīŹ¼F(xi©żn)Ą─╩š╚ļš╝╣½╦Šų„ĀIśI(y©©)äš╩š╚ļĄ─20.43%Ż¼Ą½├½└¹┬╩▌^Ą═Ż¼×ķ╣½╦ŠžĢ½IĄ─└¹ØÖėąŽ▐ĪŻ╣ŌĘ³śI(y©©)äšīŹ¼F(xi©żn)ų„ĀIśI(y©©)äš╩š╚ļ13.36ā|į¬Ż¼═¼▒╚į÷ķL119.96%Ż¼Ą½╩▄Į╚┌╬ŻÖCė░ĒæŻ¼╣ŌĘ³ąąśI(y©©)«a(ch©Żn)ŲĘārĖ±┤¾Ę∙Ž┬Ą°Ż¼╠žūāļŖ╣ż«a(ch©Żn)ŲĘ╠½Ļ¢─▄╣ĶŲ¼Īó╣ŌĘ³ĮM╝■ĀIśI(y©©)└¹ØÖ┬╩āH×ķ5.96%Ż¼┼c2007─ĻŽÓ▒╚Ž┬ĮĄ5.12éĆ░┘Ęų³cĪŻĮ©įņ║Ž═¼╣ż│╠īŹ¼F(xi©żn)ų„ĀIśI(y©©)äš╩š╚ļ7.66ā|į¬Ż¼═¼▒╚į÷ķL65.24%Ż¼├½└¹┬╩23.84%Ż¼┼c2007─ĻŽÓ▒╚Ż¼╩▄ģR┬╩▓©äėĄ╚ę“╦žė░ĒæŻ¼Ž┬ĮĄ┴╦3.47éĆ░┘Ęų³cĪŻ

ĪĪĪĪć°Č╝ūC╚»ŅAėŗŻ¼╩▄Į╚┌╬ŻÖCė░ĒæŻ¼õō▓─ĪóŃ~ĪóõXĄ╚Įī┘įŁ▓─┴ŽārĖ±┤¾Ę∙╗ž┬õŻ¼╠žūāļŖ╣żūāē║Ų„śI(y©©)äšĪóļŖŠĆļŖ└|śI(y©©)䚥─├½└¹┬╩ėą═¹└^└m(x©┤)╠ßĖ▀ĪŻ

ĪĪĪĪć°Č╝ūC╚»šJ×ķŻ¼ļSų°ć°╝ę╝ė┤¾ī”ļŖŠW(w©Żng)Ą─═Č┘Y┴”Č╚Ż¼į┌╬┤üĒĄ─Äū─ĻųąŻ¼╠žūāļŖ╣ż╚į╚╗ėąę╗éĆ┴╝║├Ą─Įø(j©®ng)ĀIŁh(hu©ón)Š│ĪŻ╠žūāļŖ╣żĄ─śI(y©©)┐ā?n©©i)įĢ■│ų└m(x©┤)ĘĆ(w©¦n)Č©į÷ķLĪŻ┐┤║├ķLŲ┌═Č┘YārųĄŻ¼ŠS│ųĪ░Č╠Ų┌-ÅŖ┴ę═Ų╦]ĪóķLŲ┌-AĪ▒Ą─═Č┘Yįu╝ēĪŻŅAėŗ2009─ĻĪó2010─ĻĄ─├┐╣╔╩šęµĘųäe×ķ1.11į¬║═1.52į¬Ż¼2008-2010─ĻĄ─äėæB(t©żi)╩ąė»┬╩Ęųäe×ķ33.15Īó25.09Īó18.32▒ČĪŻ |

|

|

|

|