|

°°°°á¯º“∞l∏ƒŒØΩ҃͵⁄“ª≈˙∆ÛòIǢ∞l––“郣π´≤º∫Û£¨É…÷ª ◊¥Œ¡¡œýµƒ÷––°∆ÛòIºØ∫œÇ˘»Ø¡¢øÃŒ¸“˝¡À»ÀÇÉÍP◊¢µƒƒøπ‚°£∆‰“ª «…Ó€⁄ –20º“÷––°∆ÛòIºØ∫œÇ˘»Ø£¨∞l––“郣ûÈ10.3É|‘™£¨∆‰∂˛ «÷–ÍP¥Â7º“∏þ–¬ºº–g÷––°∆ÛòIºØ∫œÇ˘»Ø£¨∞l––“郣ûÈ3.7É|‘™°£

|

|

±æàÛŸY¡œ’’∆¨ | ÷––°∆ÛòIºØŸYµƒ°∞º∞ïr”Í°±

°°°°å硶–€∫Òµƒ¥Û∆ÛòI∞lǢ»Øå““ä≤ªır£¨÷––°∆ÛòI∞lǢ»Ø¥À«∞ÑtÎy“‘œÎœÒ°£¨Fåç÷–£¨÷––°∆ÛòIø Õ˚µƒ÷–ÈL∆⁄ŸYΩ∫ÐÎy胅ÃòI„y––´@µ√£¨…œ –»⁄ŸYÈTôëœý嶔÷∏þ£¨÷––°∆ÛòIºØ∫œÇ˘»ØµƒÜñ ¿£¨≥…ûÈæèΩ‚÷––°∆ÛòIŸYΩáø µƒº∞ïr”Í°£

°°°°…Ó€⁄ –20º“÷––°∆ÛòIºØ∫œÇ˘»ØµƒœýÍPÌóƒøÿìÿü»À‘⁄Ω” Дõ’þ≤…‘Lïr’f£¨∆‰åç‘Á‘⁄2004ƒÍΩMøó÷––°∆ÛòI¬ì∫œ∞lǢµƒœÎ∑®æÕ“—ΩõÆa…˙°£°∞…Ó€⁄√ÒÝI∆ÛòI怺أ¨»Á∫ŒΩ‚õQ»⁄ŸYÜñÓ}‘ÁæÕ“˝∆¡ÀŒ“Çɵƒ÷ÿ“ï°£°±ì˛œ§£¨þ@20º“∆ÛòI»´∂ºûÈ√ÒÝI∆ÛòI£¨∆‰÷–≤ª∑¶œÒΩ¡¢ ÷ôCþ@ò”Ω¸ƒÍ–ß“Ê∫Ð∫√”–“ª∂®∆∑≈∆÷™√˚∂»µƒ∆ÛòI°£

°°°°þ@Œªÿìÿü»ÀþĜڔõ’þ±Ì 棨þ@¥Œ¬ì∫œ∞lǢ‘⁄ƒ≥∑N“‚¡x…œ «“ª∑NÑì–¬–‘µƒáL‘á°£”…᯺“È_∞l„y––◊ˆì˙±££¨’˛≤þ–‘ì˙±£ôCòã…Ó€⁄ –÷––°∆ÛòI–≈”√ì˙±£÷––ƒ°¢∏þ–¬Õ∂º∞…ÃòIì˙±£ôCòã÷–ø∆÷«π≤Õ¨◊ˆ∑¥ì˙±£þ@‘⁄“‘Õ˘µƒ∞l––∆ÛòIǢµƒþ^≥Ã÷–∫Ð…Ÿ“ä°£∂¯”…”⁄᯺“È_∞l„y–– «ºØ∫œÇ˘»Øµƒì˙±£»À∫ÕøÇ≥–‰N…㨺Ø∫œÇ˘»Ø´@µ√AAA–≈”√‘uºâ°£ºØ∫œÇ˘»ØøǓ郣10.3É|‘™£¨∞l––∆⁄5ƒÍ°£

°°°°òIɻ壺“嶔õ’þ’f£¨åçÎH…œºØ∫œÇ˘»Ø‘⁄Ǣ»Ø –àˆ≤¢≤ª «–¬ır ¬ŒÔ£¨‘Á‘⁄1998ƒÍµƒïr∫ÚæÕ‘¯”–þ^áL‘ᣨ÷–ÍP¥ÂµÿÖ^∫ÕÃK÷ðµÿÖ^∂º‘¯ΩMøóþ^±æµÿÖ^µƒ∏þ–¬ºº–g∆ÛòIºØ∫œ∞lǢ°£µ´÷±µΩ2003ƒÍ03∏þ–¬Ç˘µƒÕ∆≥ˆº∞‘⁄2006ƒÍ≥…π¶É∂∏∂£¨þ@“ª◊ˆ∑®≤≈È_ ºµ√µΩ±OπÐ≤øÈTµƒ’Jø…°£

°°°°2003ƒÍ£¨≤ªÕ¨∏þ–¬Ö^µƒ12º“∆ÛòI≤…”√°∞Ωy“ªπ⁄√˚°¢∑÷ÑeÿìǢ°¢∑÷Ñeì˙±£°¢¿¶Ωâ∞l––°±µƒ∑Ω Ω∞l––03∏þ–¬Ç˘°£∞l––øÇÓ~ûÈ8É|‘™£¨∆⁄œÞ3ƒÍ£¨∆±√ʃͿ˚¬ 3.52%£¨µΩ∆⁄“ª¥Œþıæ∏∂œ¢°£03∏þ–¬Ç˘Ωõ÷–’\–≈∫Õ¬ì∫œŸY–≈∑÷Ñe‘uºâ£¨Ç˘»Ø–≈”√ºâÑeþ_µΩ¡ÀAAºâ°£∏˘ì˛œýÍPºs∂®£¨12º“∆ÛòI∑÷Ñe÷π©üoólº˛≤ªø…≥∑‰NþBéßÿü»Œ±£◊C£¨∏˜∞l––»ÀÀ˘‘⁄∏þ–¬Ö^ÿî’˛∑÷ÑeûÈ‘ì∆⁄Ǣ»Øµƒ∞¥ïr◊„Ó~Éî∏∂÷π©¡À≥–÷Z°£03∏þ–¬Ç˘µƒ‘O”ã≈c≤Ÿ◊˜∑Ω∆‰åç’˝ «á¯º“È_∞l„y––°£”–òIÉ»»À ø±Ì 棨á¯È_––´@µ√…Ó€⁄ –’˛∏Ƶƒ’JÕ¨£¨≤¢◊ÓΩK∫œ◊˜‘O”ãÕ∆≥ˆ…Ó€⁄ –÷––°∆ÛòIºØ∫œÇ˘»Ø£¨ƒ«“ª¥ŒµƒåçëΩõÚû∫ÐÍPÊI°£

πÃ∂®¿˚¬ ∑÷¥Œþıæ

°°°°ì˛œ§£¨ûÈ¡ÀΩµµÕ÷––°∆ÛòI»⁄ŸY≥…±æ£¨¥À¥Œ…Ó€⁄ –20º“÷––°∆ÛòIºØ∫œÇ˘»Ø≤…»°πÃ∂®¿˚¬ °¢∑÷¥Œþıæ∑Ω Ω∞l––°£÷––°∆ÛòIºØ∫œÇ˘»ØµƒƒÍæC∫œ≥…±æ≤ª∏þ”⁄»À√Ò„y––Õ¨∆⁄Õ¨ôn¥ŒŸJøÓ¿˚¬ £¨¡¶Ýé–°”⁄7%°£∆ÛòI胵⁄»˝ƒÍÈ_ º“‘3°¢3°¢4µƒ±»¿˝∑÷3ƒÍþı棨∂¯Ç˘»Øå¢÷˜“™√ÊœÚôCòãÕ∂ŸY’þ∞l––°£þ@Œªÿìÿü»ÀþĜڔõ’þÕ∏¬∂£¨±æ÷Ðɻ墜څÁï˛∏˜ΩÁπ´≤ºæþÛw∞l––”ãÑù£¨∞¸¿®≥–‰NàF√˚ÜŒµ»ºöπù°£À˚”√°∞”–ól≤ªŒ…°±ÅÌ–Œ»ðƒø«∞π§◊˜µƒþM’πÝÓõr£¨þÄ’f∞l––¡¶Ýé‘⁄7‘¬µ◊°¢8‘¬≥ıÕÍ≥…°£

°°°°∂¯å¶”⁄÷–ÍP¥Âµƒ∏þ–¬ºº–g∆ÛòI£¨þ@ÇÄ¥Ú∞¸¬ì∫œ∞lǢµƒ”ãÑù“≤‘Á‘⁄2002ƒÍæÕ“—·j·Ñ‘⁄–ƒ°£°∞ÜŒº“÷––°∆ÛòI∞lǢ£¨”…”⁄À˘–ËÓ~∂»±»ð^–°°¢ŸY–≈‘uºâ°¢∞lǢì˙±£µ»≥…±æ±»ð^∏þ£¨“Ú¥À∫ÐÎy´@≈˙°£°±÷–ÍP¥Âì˙±£∏±øÇΩõ¿Ì«ÿꑯå¶√ΩÛw”õ’þ±Ì 棨∂¯◊å∂ýº“÷––°∆ÛòI¿¶Ωâ≥…“ªÇÄ∞lǢ÷˜ÛwµƒœÎ∑®“≤”…¥À√»…˙°£

°°°°“Ú¥À£¨èƒ2002ƒÍ6‘¬È_ º£¨÷–ÍP¥Âì˙±£èƒÀ˚ÇɨF”–300∂ýº“øÕëÙ÷–£¨∏˘ì˛∆ÛòIø…≥÷¿m”Ø¿˚–‘°¢ŸYÆaÿìǢΩYòã°¢ÉîþăС¶µ»÷∏òÀþM––∫Yþx£¨≥ıþx≥ˆ20º“£¨∂¯þ@–©∆ÛòIüo’ìèƒÉÙŸYÆaþÄ «¿˚ùô∑Ω√Ê∂ºƒÐùM◊„±OπÐôCò㵃ª˘±æ∞lǢ“™«Û°£µ´ «£¨÷––°∆ÛòI¥Ú∞¸∞lǢ∑Ω∞∏◊ÓΩK…œàÛ∞l∏ƒŒØÖs «‘⁄4ƒÍ∫Ûµƒ2006ƒÍ°£µ⁄“ª¥Œ…œàÛŒ¥ƒÐ´@≈˙£¨∂¯þ@µ⁄∂˛¥Œ…œàÛ´@µ√¡À∞l∏ƒŒØµƒ≈˙ú °£

ÍPÊI «ì˙±£’þµƒ–≈”√

°°°°≤ª’ì «4‘¬÷–—Æ“—Ωõ’˝ Ωܢє∞l––”ãÑùµƒ…Ó€⁄ –20º“÷––°∆ÛòIºØ∫œÇ˘»Ø£¨þÄ «…–Ãé”⁄ªIljÎA∂Œµƒ÷–ÍP¥Â7º“∏þ–¬ºº–g÷––°∆ÛòIºØ∫œÇ˘»Ø£¨Îp∑Ωæ˘å¶∞l––«∞æ∞±Ì æò∑”^£¨≤¢‘⁄≤ªÕ¨àˆ∫œ±Ìþ_¡Àœ£Õ˚“™¿^¿m¥Ú∞¸∞l––µ⁄∂˛≈˙∆ÛòIǢµƒ‘∏Õ˚°£

°°°°…Ó€⁄ –ŸQπ§æ÷‘⁄∆‰æW’æ…œπ´≤º¡À∆‰2007ƒÍ∂»ÿü»ŒƒøòÀ∞◊∆§ï¯£¨∆‰÷–∑Q£¨°∞¡¶Ýé8‘¬«∞£¨—–æø÷∆∂®2007ƒÍ…Ó€⁄ –◊‘÷˜Ñì–¬–Õ√ÒÝIº∞÷––°∆ÛòIºØ∫œ∞lǢπ§◊˜∑Ω∞∏£¨ÕÍ≥…Ö¢≈cºØ∫œ∞lǢ∆ÛòI≈cÌóƒøµƒΩMøó…ÍàÛº∞ÓAåèπ§◊˜£¨≤¢…œàÛ᯺“∞l∏ƒŒØ°£°±

°°°°«ÿê“≤‘¯±Ì 棨û»Ù¥À¥Œ∞l––Ìò¿˚£¨÷–ÍP¥Âì˙±£æÕï˛øºë]∞l––∂˛∆⁄…ı÷¡»˝∆⁄÷––°∆ÛòI¥Ú∞¸Ç˘»Ø°£

°°°°∂¯±ä∂ý≥–‰N…Ãå¶∆ÛòIºØ∫œ∞lǢµƒÔLÎU“≤ø¥∑®≤ª“ª°£Ã´∆Ω—Û◊C»ØǢ»Ø∑÷Œˆéü¿ÓÇ•∆Ω±Ì æ£¨÷––°∆ÛòIºØ∫œÇ˘»Ø埔⁄–¬µƒÇ˘»Ø∆∑∑N£¨þ@∑NǢ»Ø∆∑∑Nø…“‘∞—∂ýº“∆ÛòIµƒ»⁄ŸY∫Õ–≈”√¿¶Ωâ‘⁄“ª∆£¨ πµ√ÔLÎU∏¸º”∑÷…¢ªØ£¨≥–‰N…ÃÑt≤ªï˛‘⁄þ@∑Ω√ÊÓôë]ô∂ý°£

°°°°’–…Ã◊C»ØǢ»Ø∑÷Œˆéü∫Œ–¿Ñt±Ì 棨≤ªπÐ «ºØ∫œ∞lǢþÄ «ÇÄÛw∞lǢ£¨þ@–©æþÛwµƒ∞lǢ∑Ω Ω∫ÕÔLÎUõ]”–÷±Ω”µƒÍPœµ°£ÍPÊI“™ø¥ì˙±£’þµƒ–≈”√£¨þ@ «ÜñÓ}µƒ∫À–ƒÀ˘‘⁄°£

|

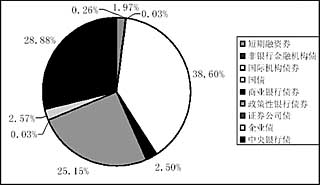

÷–á¯Ç˘»Ø –àˆΩYòã æ“‚àD |

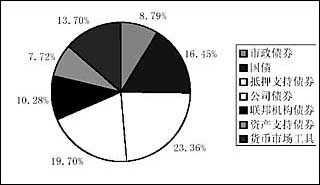

√¿á¯Ç˘»Ø –àˆΩYòã æ“‚àD |

|

|

îµì˛ÅÌ‘¥£∫÷–—Îá¯Ç˘µ«”õΩYÀ„π´Àæ

îµì˛Ωÿ÷π»’∆⁄£∫2005ƒÍ12‘¬ƒ© |

îµì˛ÅÌ‘¥£∫√¿á¯◊C»ØòIÖfï˛

îµì˛Ωÿ÷π»’∆⁄£∫2005ƒÍ12‘¬ƒ© | |