ХӘТӘЈәТ°ҙеҲу(bЁӨo)ёжЦёіцЈ¬№©‘Ә(yЁ©ng)Я^КЈЎўҺм(kЁҙ)ҙжАЫ·eЎўИэЛДҫҖіЗКРөНГФЎўҫУГсЩҸ(gЁ°u)ЩIДЬБҰҪөөНЎўІ»АыөДИЛҝЪЪ…„Э(shЁ¬)ЎўіЗжӮ(zhЁЁn)»ҜЛЩ¶И·ЕҫҸЎўЙъ®a(chЁЈn)ВКФцйL(zhЁЈng)·ЕҫҸЎўАыВКЧФУЙ»ҜЎўй_·ЕЩYұҫн—(xiЁӨng)ДҝЎў·ҝ®a(chЁЈn)¶җЎў·ҙёҜ”ЎЎўНБөШіцЧҢҪрҙу·щФцйL(zhЁЈng)өИКЗОТӮғ“ъ(dЁЎn)‘nЦРҮш(guЁ®)ҳЗКРұАұPөД12—lФӯТтЎЈЦРҮш(guЁ®)өДІ»„У(dЁ°ng)®a(chЁЈn)КРҲц(chЁЈng)ЕЭДӯТСҪӣ(jЁ©ng)й_КјЖЖБСЎЈ»тНПАЫҪсДкЦРҮш(guЁ®)GDPФцЛЩ·ЕҫҸЦБ6%ТФПВЎЈ

Т°ҙеҲу(bЁӨo)ёжЦёіцЈ¬ЦРҮш(guЁ®)өДІ»„У(dЁ°ng)®a(chЁЈn)КРҲц(chЁЈng)ЕЭДӯТСҪӣ(jЁ©ng)й_КјЖЖБСЎЈ»тНПАЫҪсДкЦРҮш(guЁ®)GDPФцЛЩ·ЕҫҸЦБ6%ТФПВЎЈ

ЎЎЎЎ1)№©‘Ә(yЁ©ng)Я^КЈ

ЎЎЎЎЦРҮш(guЁ®)ЧЎ·ҝ№©‘Ә(yЁ©ng)ФцЛЩБоИЛХҰЙаЎЈёщ“ю(jЁҙ)Үш(guЁ®)јТҪy(tЁҜng)УӢ(jЁ¬)ҫЦ№«ІјөДҪЁЦюЖуҳI(yЁЁ)Ҫy(tЁҜng)УӢ(jЁ¬)”ө(shЁҙ)“ю(jЁҙ)Ј¬2000ДкЈ¬ҫУГсЧЎ·ҝҪЁЦюРВҝў№ӨГж·eғHһй4.97ғ|ЖҪ·ҪГЧЈ¬ө«КЗөҪ2013ДкЈ¬Ф“”ө(shЁҙ)ЧЦЙПЙэөҪ25.96ғ|ЖҪ·ҪГЧЈ¬јӨФц423%(ҲD3)ЎЈЯ@ТвО¶ЦшФЪҙЛЖЪйgГҝДкЖҪҫщФцйL(zhЁЈng)13.6%Ј¬¶шіЗжӮ(zhЁЁn)ИЛҝЪДкЖҪҫщФцЛЩғHһй3.7%ЎЈЯ@·NЪ…„Э(shЁ¬)ЛЖәхҢўФЪ2014ДкА^Аm(xЁҙ)Ј¬Тт?yЁӨn)?013

ДкНБөШіцКЫәНРВОЭй_№Ө»ШЙэЈ¬ФЪҪЁҪЁЦюГж·eІ»”аЙПЙэЎЈ

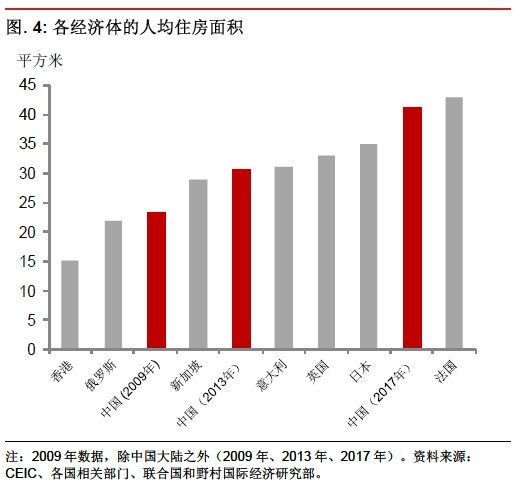

ЎЎЎЎСёЛЩФцйL(zhЁЈng)КЗ·сТСҪӣ(jЁ©ng)Ң§(dЁЈo)ЦВЦРҮш(guЁ®)·ҝОЭ№©‘Ә(yЁ©ng)Я^КЈЈҝИз№ыЕcЖдЛыҪӣ(jЁ©ng)қъ(jЁ¬)уwПаұИЈ¬ЦРҮш(guЁ®)ЛЖәхҙ_ҢҚ(shЁӘ)ҙжФЪ№©‘Ә(yЁ©ng)Я^КЈөДҶ–о}ЎЈОТӮғ№АУӢ(jЁ¬)Ј¬2009ДкіЗКРИЛҫщЧЎ·ҝҪЁЦюГж·eһй23.4ЖҪ·ҪГЧЈ¬ҪУҪь¶нБ_Л№(22ЖҪ·ҪГЧ)Ј¬ө«өНУЪИХұҫ(35ЖҪ·ҪГЧ)ЎўУўҮш(guЁ®)(33

ЖҪ·ҪГЧ)әНТвҙуАы(31 ЖҪ·ҪГЧ)өИ°l(fЁЎ)Я_(dЁў)Үш(guЁ®)јТ(ҲD4)ЎЈҝЙТФХJ(rЁЁn)һй2009Дк·ҝОЭКРҲц(chЁЈng)№©‘Ә(yЁ©ng)І»ЧгЈ¬¶шЧФДЗ•r(shЁӘ)ТФҒн·ҝөШ®a(chЁЈn)Н¶ЩYөДҝмЛЩФцйL(zhЁЈng)ТІКЗУРЗйҝЙФӯЎЈ

ө«ҪьҺЧДкН¶ЩYЛЩ¶ИИзҙЛЦ®ҝмЈ¬ТФЦБУЪ®”(dЁЎng)З°·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)ҙ_ҢҚ(shЁӘ)ТСҪӣ(jЁ©ng)іц¬F(xiЁӨn)№©Я^УЪЗуЈ¬ОТӮғ№АУӢ(jЁ¬)ИЛҫщЧЎ·ҝҪЁЦюГж·eҸД2009

ДкөД23.4ЖҪ·ҪГЧЙПЙэ31%ЦБ2013ДкөД30.6ЖҪ·ҪГЧЎЈЯ@ТСҪӣ(jЁ©ng)ҪУҪьИХұҫәНУўҮш(guЁ®)өИ°l(fЁЎ)Я_(dЁў)Ҫӣ(jЁ©ng)қъ(jЁ¬)уwөДЛ®ЖҪЎЈИз№ы°ҙДҝЗ°·ҝөШ®a(chЁЈn)Н¶ЩYЪ…„Э(shЁ¬)А^Аm(xЁҙ)Ј¬ИЛҫщЧЎ·ҝҪЁЦюГж·eҢўФЪ2017ДкЯ_(dЁў)өҪ41.2ЖҪ·ҪГЧЈ¬ҙу·щёЯУЪИХұҫәНУўҮш(guЁ®)2009ДкөДЛ®ЖҪЎЈ

ЎЎЎЎИХұҫТІКЗФЪЖдЎ°Ҫӣ(jЁ©ng)қъ(jЁ¬)ЖжЫEЎұ•r(shЁӘ)ЖЪҪӣ(jЁ©ng)ҡvБЛЧЎ·ҝГж·eөДҝмЛЩЙПЙэ(ҲD5)ЎЈИЛҫщЧЎ·ҝГж·eҸД1978ДкөД24ЖҪ·ҪГЧЙПЙэЦБ1988ДкөД29ЖҪ·ҪГЧЈ¬лSәуИХұҫФЪ1989ДкФвУцҪрИЪОЈҷC(jЁ©)Ј¬·ҝөШ®a(chЁЈn)ЕЭДӯЖЖңзЎЈҪсМмөДЦРҮш(guЁ®)әН20КАјo(jЁ¬)80Дкҙъ[ЧоРВПыПўғr(jiЁӨ)ёс‘фРНьc(diЁЈn)Фu(pЁӘng)]Д©өДИХұҫУРЦшПаЛЖЦ®МҺЈ¬Я@‘Ә(yЁ©ng)Ф“ТэЖрОТӮғөДҫҜМиЎЈОТӮғ№АУӢ(jЁ¬)ЦРҮш(guЁ®)ИЛҫщЧЎ·ҝГж·eТІФЪ2013ДкҝзЯ^ИХұҫ1988өДЛ®ЖҪ(јs30ЖҪ·ҪГЧ)ЎЈ

ЦРҮш(guЁ®)өД№©‘Ә(yЁ©ng)Я^КЈҫЦГжҢҚ(shЁӘ)лHЙПҝЙДЬ•ю(huЁ¬)ёьјУҮА(yЁўn)ЦШЈ¬Тт?yЁӨn)?013 ДкУР2.7

ғ|Юr(nЁ®ng)Гс№ӨҸДЮr(nЁ®ng)ҙеҒнөҪіЗКР№ӨЧчЈ¬ЛыӮғХј“ю(jЁҙ)өДЧЎ·ҝГж·e·ЗіЈөНЎЈ“ю(jЁҙ)ЦРҮш(guЁ®)Йз•ю(huЁ¬)ҝЖҢW(xuЁҰ)ФәәНПакP(guЁЎn)өШ·ҪҪy(tЁҜng)УӢ(jЁ¬)ІҝйTХ{(diЁӨo)Ій”ө(shЁҙ)“ю(jЁҙ)(ёЯОД•шәНR. Smyth 2010 ДкОДХВ)Ј¬2005

Дк°ьАЁЙПәЈФЪғИ(nЁЁi)өД12 ӮҖ(gЁЁ)іЗКРөДЮr(nЁ®ng)Гс№ӨХј“ю(jЁҙ)өДИЛҫщЧЎ·ҝҪЁЦюГж·eғHһй13.7 ЖҪ·ҪГЧЎЈ

ЎЎЎЎҙЛәуЈ¬ЛыӮғөДЧЎЛЮ—lјюІўӣ]УРМ«ҙуөДёДЙЖЈ¬Үш(guЁ®)јТҪy(tЁҜng)УӢ(jЁ¬)ҫЦ2012 ДкөДХ{(diЁӨo)Ійп@КҫЈ¬ҙујs50 %өДЮr(nЁ®ng)Гс№ӨИФЧЎФЪ№ӨҸSЛЮЙб»т№ӨөШЈ¬Еc2008

ДкөДЗйӣrоҗЛЖЎЈҙЛНвЈ¬ЩI·ҝЮr(nЁ®ng)Гс№ӨөДұИАэҢҚ(shЁӘ)лHЙПҸД2008 ДкөД0.9%ҪөЦБ2012 ДкөД0.6%Ј¬ҶОӘҡ(dЁІ)Чв·ҝөДЮr(nЁ®ng)Гс№ӨөДұИАэҸД2008

ДкөД18.8%ҙу·щҪөЦБ2012ДкөД13.5%ЎЈ

ЎЎЎЎұM№ЬИзҙЛЈ¬ФЪОТӮғУӢ(jЁ¬)ЛгЦРЈ¬ОТӮғ?nЁЁi)ФИ»јЩФO(shЁЁ)2005 ДкТФәуЮr(nЁ®ng)Гс№ӨөДИЛҫщҪЁЦюГж·e·Җ(wЁ§n)ІҪЙПЙэ(І»Я^ФцЛЩһйХыӮҖ(gЁЁ)ИЛҫщЧЎ·ҝҪЁЦюГж·eөДТ»°л)Ј¬2013ДкЯ_(dЁў)өҪ17.8

ЖҪ·ҪГЧЎЈЯ@ТвО¶ЦшДЗР©УРіЗКР‘фј®өДИЛҝЪ(2013:јs4.9 ғ|)өДИЛҫщЧЎ·ҝҪЁЦюГж·eФЪ2013 ДкЯ_(dЁў)өҪ36.8 ЖҪ·ҪГЧЈ¬оA(yЁҙ)УӢ(jЁ¬)Я@Т»”ө(shЁҙ)ЧЦҢўФЪ2014 ДкЎў2015

ДкЎў2016 ДкәН2017 Дк·Ц„eФцЦБ39.9Ўў43.3Ўў47.0 әН51.1(ҲD6).

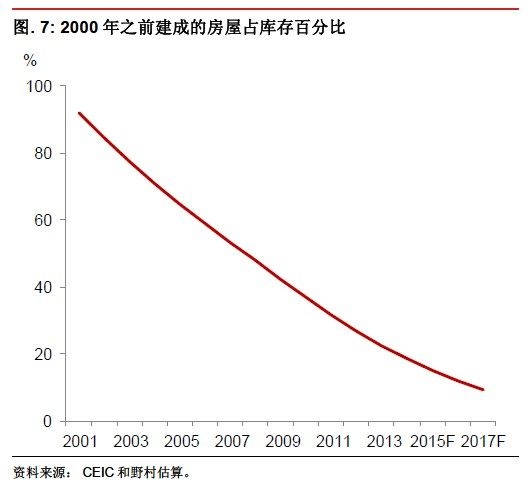

·ҙҢҰ(duЁ¬)ҙжФЪ№©‘Ә(yЁ©ng)Я^КЈҶ–о}өДБнТ»·NЖХұйХf·ЁКЗЈ¬лmИ»УРҙуБҝ·ҝОЭҺм(kЁҙ)ҙжЈ¬ө«КЗҺм(kЁҙ)ҙжЩ|(zhЁ¬)БҝәЬөНЈ¬ТтҙЛғһ(yЁӯu)Щ|(zhЁ¬)·ҝөШ®a(chЁЈn)өД№©‘Ә(yЁ©ng)ИФИ»УРПЮЎЈЯ@·NУ^ьc(diЁЈn)ХJ(rЁЁn)һйДҝЗ°Па®”(dЁЎng)ҙуұИАэөД·ҝОЭҫщҪЁУЪЙПКАјo(jЁ¬)90ДкҙъЈ»ФS¶аИЛХJ(rЁЁn)һйФ“өИ·ҝОЭҺм(kЁҙ)ҙжөДЩ|(zhЁ¬)БҝөНБУЈ¬ТтҙЛҳI(yЁЁ)ЦчҝЙДЬРиТӘЙэјү(jЁӘ)Ј¬Ңў®a(chЁЈn)ЙъРВөД·ҝөШ®a(chЁЈn)РиЗуЎЈ

ЎЎЎЎЯ@·NХf·ЁФЪ2007 ДкЦ®З°КЗәПАнөДЈ¬ОТӮғ№АУӢ(jЁ¬)®”(dЁЎng)•r(shЁӘ)2000 ДкЦ®З°ҪЁіЙөД·ҝОЭХјҝӮ·ҝОЭҺм(kЁҙ)ҙжөД53.2%Ј¬ө«КЗФ“ұИАэФЪ2013

Дкҙу·щҪөЦБ22.4%Ј¬Из№ыДҝЗ°өДЪ…„Э(shЁ¬)А^Аm(xЁҙ)Ј¬ҢўФЪ2017 ДкҪөЦБ9.1%(ҲD7 )ЎЈТтҙЛЈ¬Ў°Йэјү(jЁӘ)ЎұРиЗуҺ§„У(dЁ°ng)өДЯ…лHЦ§“ОР§‘Ә(yЁ©ng)ЛЖәхТСҪӣ(jЁ©ng)ҝмЛЩҪөөНЎЈ

Үш(guЁ®)лHШӣҺЕ»щҪрҪMҝ—Ҫӣ(jЁ©ng)қъ(jЁ¬)ҢW(xuЁҰ)јТӮғҸДәкУ^ҪЗ¶И·ЦОц·ҝөШ®a(chЁЈn)Ҷ–о}Ј¬ТІ°l(fЁЎ)¬F(xiЁӨn)БЛЦРҮш(guЁ®)·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)өДБнТ»БоИЛ“ъ(dЁЎn)‘nөДЫEПу(Zhang

әНBarnettЈ¬ 2014)ЎЈЛыӮғҢҰ(duЁ¬)ұИБЛЦРҮш(guЁ®)ЕcЖдЛыҮш(guЁ®)јТөДЧЎ·ҝН¶ЩYХјGDP№АУӢ(jЁ¬)ұИВКЈ¬Іў°l(fЁЎ)¬F(xiЁӨn)ЦРҮш(guЁ®)ФЪ2012

ДкЯ_(dЁў)өҪ9.5%Ј¬ёЯУЪИХұҫЎўГАҮш(guЁ®)әНТвҙуАыҪьЖЪөД·еЦө(ҲD8)ЎЈЯ@Р©Ҫӣ(jЁ©ng)қъ(jЁ¬)уw¶јФвКЬБЛҪрИЪОЈҷC(jЁ©)әН·ҝөШ®a(chЁЈn)ЕЭДӯЖЖңзЈ¬Я@ТІКЗЦРҮш(guЁ®)·ҝөШ®a(chЁЈn)РРҳI(yЁЁ)ҙжФЪ№©‘Ә(yЁ©ng)Я^КЈҶ–о}өДБнТ»ӮҖ(gЁЁ)ЫEПуЎЈ

2)Һм(kЁҙ)ҙжАЫ·e

·ҝөШ®a(chЁЈn)РРҳI(yЁЁ)Н¶ЩYЯ^КЈөДөдРНәу№ыКЗҺм(kЁҙ)ҙжСёЛЩАЫ·eЎЈЯ@Т»¬F(xiЁӨn)ПуФЪЦРҮш(guЁ®)өДҙ_ҙжФЪЎЈ№Щ·Ҫ”ө(shЁҙ)“ю(jЁҙ)п@КҫЈ¬И«Үш(guЁ®)·ҝОЭҺм(kЁҙ)ҙжФЪ2009 ДкЦ®З°Э^һй·Җ(wЁ§n)¶ЁЈ¬ө«ЧФҙЛй_КјЦБ2013

Дкҙу·щЙПЙэЦБ3.24 ғ|ЖҪ·ҪГЧЈ¬ЙПЙэБЛ182%(ҲD9).

И»¶шЈ¬Һм(kЁҙ)ҙжЛ®ЖҪПаҢҰ(duЁ¬)УЪдNКЫ¶шСФІў·ЗЯ^ёЯЈә2013 ДкҝӮдNБҝЯ_(dЁў)өҪ11.57 ғ|ЖҪ·ҪГЧЈ¬ТвО¶ЦшҝЙДЬғHРиТӘ3.4

ӮҖ(gЁЁ)ФВҫНҝЙТФдNКЫ2013

ДкөДИ«ІҝҺм(kЁҙ)ҙжЎЈө«ОТӮғХJ(rЁЁn)һй№Щ·ҪҺм(kЁҙ)ҙжЛ®ЖҪҝЙДЬөН№АБЛҺм(kЁҙ)ҙжАЫ·eөДХжҢҚ(shЁӘ)ТҺ(guЁ©)ДЈЈ¬Тт?yЁӨn)й·ҝөШ®a(chЁЈn)й_°l(fЁЎ)ЙМәНөШ·ҪХюё®ҝЙДЬІ»ФёТ⹫Іј®”(dЁЎng)?shЁҙ)ШэӢҙуөДҺ?kЁҙ)ҙж”ө(shЁҙ)“ю(jЁҙ)ЎЈТтҙЛЈ¬ұM№ЬОТӮғХJ(rЁЁn)һйФ“Һм(kЁҙ)ҙж”ө(shЁҙ)“ю(jЁҙ)өДҪьЖЪЧғ»ҜЪ…„Э(shЁ¬)КЗХжҢҚ(shЁӘ)өДЈ¬ө«ОТӮғҢҰ(duЁ¬)Һм(kЁҙ)ҙжЛ®ЖҪіЦ‘СТЙ‘B(tЁӨi)¶ИЎЈ

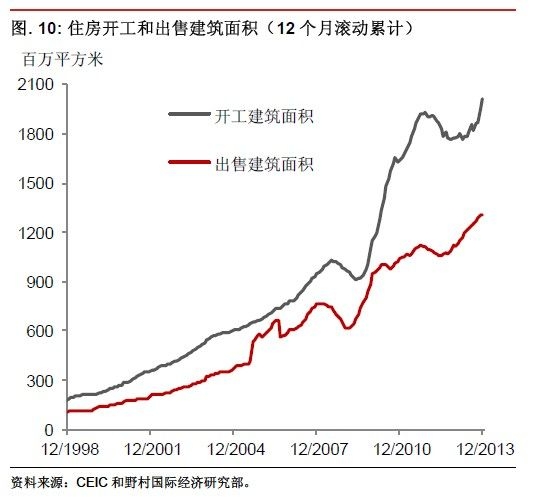

ЎЎЎЎәвБҝҺм(kЁҙ)ҙжөДБнТ»·N·ҪКҪКЗҢҰ(duЁ¬)ұИй_№ӨҪЁЦюГж·eәНіцКЫҪЁЦюГж·eЎЈЧФ2009

ДкТФҒнЯ@Т»”ө(shЁҙ)“ю(jЁҙ)ІоіЦАm(xЁҙ)”U(kuЁ°)ҙу(ҲD10)Ј¬Еc№Щ·Ҫ·ҝОЭҺм(kЁҙ)ҙж”ө(shЁҙ)“ю(jЁҙ)Т»ЦВЎЈө«КЗОТӮғҹo(wЁІ)·ЁҸДЯ@Т»”ө(shЁҙ)“ю(jЁҙ)ІоЦРөГіцҺм(kЁҙ)ҙжЈ¬Тт?yЁӨn)йӣ]УР”ө(shЁҙ)“ю(jЁҙ)ХfГчЖдЦРҫҝҫ№УР¶аЙЩҢЩУЪЧФ2009

ДкТФҒнУРЛщ»ШЙэөД№«№І·ҝОЭҪЁФO(shЁЁ)ЎЈ

3)ИэЎўЛДҫҖіЗКРөНГФ

ЎЎЎЎҙу¶а”ө(shЁҙ)ИэЎўәНЛДҫҖіЗКРөД·ҝөШ®a(chЁЈn)”ө(shЁҙ)“ю(jЁҙ)І»ИЭТЧ«@өГЈ¬ЛщТФлyТФід·ЦБЛҪвЯ@Р©өШ…^(qЁұ)өД®”(dЁЎng)З° оӣrЎЈУРкP(guЁЎn)Я@Р©іЗКРөД·»йgЧC“ю(jЁҙ)п@КҫЯ@·NЗйӣrХэФЪҗә»ҜЎЈ2011

ДкЈ¬¶х –¶аЛ№әНңШЦЭЯ@ғЙӮҖ(gЁЁ)іЗКРұ»ҸV·әҲу(bЁӨo)өАҙжФЪ·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)Ҷ–о}ЎЈ“ю(jЁҙ)Ў¶ЙПәЈЧCИҜҲу(bЁӨo)Ў·әНЎ¶21 КАјo(jЁ¬)Ҫӣ(jЁ©ng)қъ(jЁ¬)Ҳу(bЁӨo)өАЎ·ПыПўЈ¬2011-12

Дк¶ИЈ¬Я@Р©іЗКРөД·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)Ҫӣ(jЁ©ng)ҡvБЛҙу·щХ{(diЁӨo)ХыЈ¬·ҝ?jЁ©)r(jiЁӨ)ПВөші¬Я^50%Ј¬ҙуБҝөДЧЎ·ҝј°ЙМҳI(yЁЁ)өШ®a(chЁЈn)ОҙіцКЫЎЈ

ЎЎЎЎЯ@Р©іЗКР·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)өДҙу·щХ{(diЁӨo)ХыФміЙБЛҮА(yЁўn)ЦШөДҪӣ(jЁ©ng)қъ(jЁ¬)“pК§ЎЈФЪ¶х –¶аЛ№Ј¬2012 Дк·ҝөШ®a(chЁЈn)Н¶ЩYН¬ұИПВ»¬41%Ј¬2013ДкЗ°К®ӮҖ(gЁЁ)ФВН¬ұИФЩ¶ИПВ»¬23%Ј¬Я@Еc2011

ДкЙПЙэ63%РОіЙБЛхrГчөДҢҰ(duЁ¬)ұИЎЈФЪңШЦЭЈ¬·ҝөШ®a(chЁЈn)Н¶ЩYН¬ұИФцЛЩ?gЁ°u)?011 ДкөД152%дJңpЦБ2012 ДкөД1%әН2013 ДкЗ°К®ӮҖ(gЁЁ)ФВөД-3%ЎЈ

ЎЎЎЎҙЛНвЈ¬ФЪЯ@ғЙӮҖ(gЁЁ)іЗКРөД№ӨҳI(yЁЁ)ҝӮ®a(chЁЈn)ЦөФцЛЩТІіц¬F(xiЁӨn)ұ©өшЎЈ¶х –¶аЛ№өД№ӨҳI(yЁЁ)ҝӮ®a(chЁЈn)ЦөН¬ұИФцЛЩ?gЁ°u)?010 ДкөД31.9%әН2011 ДкөД39.6%ұ©өшЦБ2012

ДкөД6.4%Ј¬¶шңШЦЭөД№ӨҳI(yЁЁ)ҝӮ®a(chЁЈn)ЦөН¬ұИФцЛЩ?gЁ°u)?010 ДкөД23.2%дJңpЦБ2011 ДкөД2.4%әН2012 ДкөД3.1%ЎЈ

ЎЎЎЎОТӮғІўӣ]УРФЪ2011 ДкН»іцҸҠ(qiЁўng)Х{(diЁӨo)·ҝөШ®a(chЁЈn)РРҳI(yЁЁ)өДПөҪy(tЁҜng)РФпL(fЁҘng)лU(xiЁЈn)Ј¬Тт?yЁӨn)йОТӮғХJ(rЁЁn)һй¶х –¶аЛ№әНңШЦЭҢЩУЪӘҡ(dЁІ)БўӮҖ(gЁЁ)°ёЈ¬І»ДЬҙъұнХыӮҖ(gЁЁ)ЦРҮш(guЁ®)өДЗйӣrЎЈЦРҮш(guЁ®)¬F(xiЁӨn)УР287

ӮҖ(gЁЁ)ҙуЦРРНіЗКРЈ»ғHғЙӮҖ(gЁЁ)іЗКРөД·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)ҙжФЪҶ–о}ІўІ»•ю(huЁ¬)ёДЧғОТӮғөДәкУ^У^ьc(diЁЈn)ЎЈ

ЎЎЎЎө«КЗЈ¬ЧФДЗ•r(shЁӘ)ТФҒнЈ¬ҝЙДЬҙжФЪ·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)К§әвөДіЗКР”ө(shЁҙ)БҝІ»”аФцйL(zhЁЈng)Ј¬Я@јУЦШБЛОТӮғөД“ъ(dЁЎn)‘nЎЈАэИзЈ¬ЦРҮш(guЁ®)ГҪуwҪӣ(jЁ©ng)іЈТФ I(yЁӘng)ҝЪәНіЈЦЭһйАэЈ¬ХfГч№©Я^УЪЗуҢ§(dЁЈo)ЦВҙуБҝөДҺм(kЁҙ)ҙж·eүә?jiЁЈn)–о}ЎЈ

ЎЎЎЎЦРҮш(guЁ®)Цё”ө(shЁҙ)СРҫҝФәҫҺЦЖөД”ө(shЁҙ)“ю(jЁҙ)п@КҫЈ¬2011-2012 Дк?duЁ¬)IҝЪ(2012 ДкД©ИЛҝЪһй250 Иf(wЁӨn))РВФцНБөШіЙҪ»Бҝһй1,290

Иf(wЁӨn)ЖҪ·ҪГЧЈ¬ҪУҪьұұҫ©(ИЛҝЪ1,300 Иf(wЁӨn))НБөШіЙҪ»БҝөДғЙұ¶ЎЈҙЛНвЈ¬ I(yЁӘng)ҝЪЦБЙЩИэјТй_°l(fЁЎ)ЙМ(Йжј°10

ӮҖ(gЁЁ)ЧЎХ¬ОпҳI(yЁЁ)н—(xiЁӨng)Дҝ)ЕЬВ·Ј¬Ң§(dЁЈo)ЦВЩҸ(gЁ°u)·ҝХЯеX·ҝ?jЁ©)ЙҝХЈ¬БфПВҙуБҝ ҖОІҳЗЎЈіЈЦЭөДЗйӣrӣ]УР I(yЁӘng)ҝЪДЗГҙҮА(yЁўn)ЦШЈ¬ө«КЗ¶юХЯҙжФЪПаЛЖЦ®МҺЎЈ

ЎЎЎЎ2011-2012 Дк·ҝөШ®a(chЁЈn)й_°l(fЁЎ)ЖуҳI(yЁЁ)ЩҸ(gЁ°u)ЩIөДНБөШГж·eһй1,020 Иf(wЁӨn)ЖҪ·ҪГЧЈ¬ө«КЗЯ@Т»”ө(shЁҙ)ЧЦөҪ2013 ДкПВҪөөҪБЛ310

Иf(wЁӨn)ЖҪ·ҪГЧЎЈУЙУЪЧФУР·ҝОЭұИАэЭ^ёЯ(і¬Я^90%)Ј¬јУЦ®іЗжӮ(zhЁЁn)ИЛҝЪ”ө(shЁҙ)БҝЭ^ЙЩ(180

Иf(wЁӨn))Ј¬оA(yЁҙ)УӢ(jЁ¬)ҫЮҙуөДЧЎ·ҝ№©‘Ә(yЁ©ng)БҝРиТӘ”ө(shЁҙ)Дк•r(shЁӘ)йgҒнПы»ҜЎЈҪьИХЈ¬®”(dЁЎng)?shЁҙ)ШГҪуwҲу(bЁӨo)өА·QЈ¬й_°l(fЁЎ)ЙМФЪіЈЦЭҙу·щПВХ{(diЁӨo)·ҝОЭКЫғr(jiЁӨ)ЎЈ

ЎЎЎЎДҝЗ°ҺЧәхӣ]УРкP(guЁЎn)УЪИэЎўЛДҫҖіЗКРөДХыуwЗйӣr№Щ·Ҫ”ө(shЁҙ)“ю(jЁҙ)ЎЈө«КЗЈ¬И«Үш(guЁ®)°ЩіЗ·ҝ?jЁ©)r(jiЁӨ)Цё”ө(shЁҙ)п@КҫЈ¬Іҝ·ЦіЗКРөД·ҝ?jЁ©)r(jiЁӨ)іц¬F(xiЁӨn)БЛПВөш(ҲD1)ЎЈЦРҮш(guЁ®)өДШ”(cЁўi)Ҫӣ(jЁ©ng)РВВ„Ҳу(bЁӨo)өАЈ¬МṩБЛТ»Р©ҫЯУРҫҜКҫТвБxөДӮҖ(gЁЁ)Аэ(ҲD11)ЎЈФS¶аРВВ„ОДХВЧоҪьҲу(bЁӨo)өАЈ¬Ў°№ніЗЎұ”ө(shЁҙ)БҝТСҪӣ(jЁ©ng)і¬Я^БЛ10

ӮҖ(gЁЁ)ЎЈГҪуwТІҸV·әҲу(bЁӨo)өАЈ¬ҝј‘]өҪЖдЛыіЗКРГжЕRөД№©ҙуУЪЗуөДҶ–о}Ј¬·ҝөШ®a(chЁЈn)й_°l(fЁЎ)ЙМёьФёТвЩҸ(gЁ°u)ЩIТ»Ўў¶юҫҖіЗКРөДНБөШЎЈ

4)ҫУГсЩҸ(gЁ°u)ЩIДЬБҰҪөөН

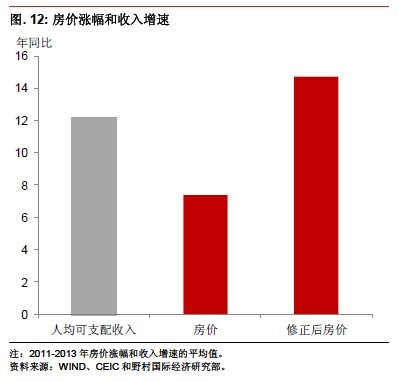

ЎЎЎЎҫУГсөД·ҝОЭЩҸ(gЁ°u)ЩIБҰКЗФцҸҠ(qiЁўng)ЯҖКЗҪөөНТ»ЦұКЗТ»ӮҖ(gЁЁ)оHУР Һ(zhЁҘng)ЧhөДФ’о}ЎЈКВҢҚ(shЁӘ)ЙПЈ¬ҳ·У^өДН¶ЩYХЯХJ(rЁЁn)һйЈ¬лSЦшЦРҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)өДҝмЛЩФцйL(zhЁЈng)Ј¬ҫУГсКХИлТІФЪҝмЛЩФцйL(zhЁЈng)Ј¬ЯM(jЁ¬n)¶шФцҸҠ(qiЁўng)БЛ·ҝОЭЩҸ(gЁ°u)ЩIБҰЎЈ№Щ·Ҫ”ө(shЁҙ)“ю(jЁҙ)Ц§іЦБЛЯ@Т»У^ьc(diЁЈn)ЎӘЎӘФЪЯ^ИҘ5

ДкЦРЈ¬·ҝОЭғr(jiЁӨ)ёсқq·щДкҫщһй7.0%Ј¬¶шјТНҘКХИлДкҫщФцйL(zhЁЈng)11.9%Ј¬ТтҙЛ·ҝ?jЁ©)r(jiЁӨ)КХИлұИ‘Ә(yЁ©ng)Ф“КЗПВҪөөДЎЈ

ЎЎЎЎө«КЗЈ¬ОТӮғХJ(rЁЁn)һйЈ¬ҫУГсөДЩҸ(gЁ°u)ЩIБҰҢҚ(shЁӘ)лHЙПКЗПВҪөБЛЈ¬Тт?yЁӨn)й№Щ·ҪөД·ҝғ(jЁ©)r(jiЁӨ)”ө(shЁҙ)“ю(jЁҙ)ҝЙДЬөН№АБЛ·ҝ?jЁ©)r(jiЁӨ)ХжҢҚ(shЁӘ)өДЙПқq·щ¶ИЈ¬Я@Т»Ҷ–о}ТСҪӣ(jЁ©ng)ФЪҢW(xuЁҰ)Рg(shЁҙ)СРҫҝ(DengЈ¬ Gyourko

әНWuЈ¬

2012)ЦРөГөҪЧCҢҚ(shЁӘ)ЎЈәвБҝ№Щ·Ҫ”ө(shЁҙ)“ю(jЁҙ)әНХжҢҚ(shЁӘ)өД·ҝ?jЁ©)r(jiЁӨ)НЁГӣІо®җөДТ»·N·Ҫ·ЁКЗҝҙКРҲц(chЁЈng)ЙПҢҰ(duЁ¬)УЪҙуіЗКР·ҝ?jЁ©)r(jiЁӨ)өДңy(cЁЁ)ЛгЎЈОТӮғ°l(fЁЎ)¬F(xiЁӨn)Ј¬ЦРФӯөШ®a(chЁЈn)УРкP(guЁЎn)УЪОеӮҖ(gЁЁ)ҙуіЗКР(јҙұұҫ©ЎўЙПәЈЎўЙоЫЪЎўҸVЦЭәНМмҪт)өД·ҝ?jЁ©)r(jiЁӨ)”ө(shЁҙ)“ю(jЁҙ)Ј¬ҢҚ(shЁӘ)лHөД·ҝОЭғr(jiЁӨ)ёсНЁГӣҝЙДЬКЗ№Щ·Ҫ”ө(shЁҙ)“ю(jЁҙ)өДғЙұ¶ЎЈ

ЎЎЎЎКРҲц(chЁЈng)ҷC(jЁ©)ҳӢ(gЁ°u)Ц»УРЯ@ОеӮҖ(gЁЁ)іЗКРөД·ҝ?jЁ©)r(jiЁӨ)”ө(shЁҙ)“ю(jЁҙ)ҝЙТФ«@өГЈ¬ЛщТФОТӮғҹo(wЁІ)·ЁңК(zhЁіn)ҙ_ЕР¶ЁИ«Үш(guЁ®)·ҝ?jЁ©)r(jiЁӨ)өДЙПқqЛЩ¶ИЎЈИз№ыОТӮғјЩФO(shЁЁ)№Щ·ҪЗюөАөДИ«Үш(guЁ®)·ҝ?jЁ©)r(jiЁӨ)”ө(shЁҙ)“ю(jЁҙ)Ж«Іо2

јү(jЁӘ)Ј¬„tТвО¶Цш2010-2013 ДкИ«Үш(guЁ®)·ҝ?jЁ©)r(jiЁӨ)АЫУӢ(jЁ¬)ЙПқqБЛ51%Ј¬¶шН¬ЖЪјТНҘКХИлғHЙПқqБЛ41%(ҲD12).

5)І»АыөДИЛҝЪЪ…„Э(shЁ¬)

ИЛҝЪЪ…„Э(shЁ¬)ФЪ2012 ДкіЙһйЧЎ·ҝРиЗуөДІ»АыТтЛШЈ¬®”(dЁЎng)Дк„Ъ„У(dЁ°ng)ДкэgИЛҝЪңpЙЩБЛ345 Иf(wЁӨn)ИЛЈ¬іц¬F(xiЁӨn)БЛ1996 ДкТФҒнөДКЧҙОңpЙЩ(ҲD13)ЎЈҮш(guЁ®)јТҪy(tЁҜng)УӢ(jЁ¬)ҫЦ2 ФВ24

ИХ?qЁ«ng)?bЁӨo)ёжЈ¬2013 Дк„Ъ„У(dЁ°ng)ДкэgИЛҝЪЯM(jЁ¬n)Т»ІҪңpЙЩ227 Иf(wЁӨn)ИЛЎЈОТӮғХJ(rЁЁn)һйЈ¬Я@КЗУӢ(jЁ¬)„қЙъУэ®a(chЁЈn)ЙъөДҪY(jiЁҰ)№ыЈ¬оA(yЁҙ)УӢ(jЁ¬)Я@Т»Ъ…„Э(shЁ¬)ФЪОҙҒн”ө(shЁҙ)ДкҢўіЦАm(xЁҙ)ЎЈ

„Ъ„У(dЁ°ng)БҰ”ө(shЁҙ)БҝңpЙЩҢўҢҰ(duЁ¬)·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)®a(chЁЈn)ЙъЙоЯh(yuЁЈn)У°н‘ЎЈіэБЛҢҰ(duЁ¬)·ҝОЭРиЗуөДГчп@ЦұҪУУ°н‘Ј¬Т»·NйgҪУУ°н‘КЗЈ¬ҫoҝsөД„Ъ„У(dЁ°ng)БҰКРҲц(chЁЈng)ТвО¶ЦшёьёЯөДНЁГӣВК(УИЖдКЗХюё®ЦЖ¶ЁёЯУЪқ“ФЪФцйL(zhЁЈng)ВКөДДҝҳЛ(biЁЎo)•r(shЁӘ))Ј¬ЯM(jЁ¬n)¶шФміЙАыВКЙэёЯЎЈЯ@ҢўФцҙуЩҸ(gЁ°u)·ҝИЪЩYіЙұҫЎЈ

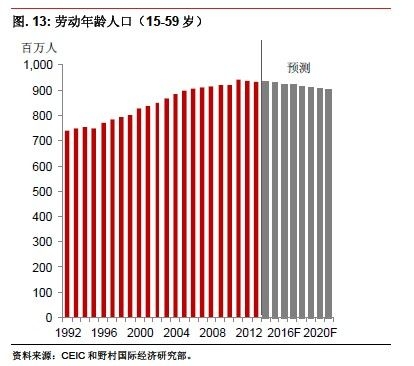

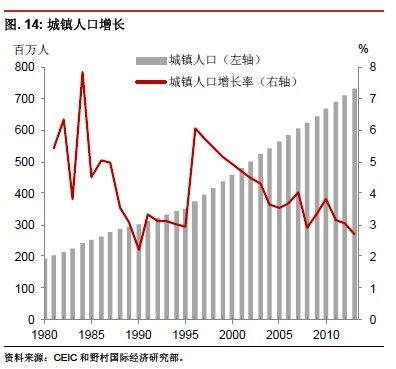

ЎЎЎЎ6)іЗжӮ(zhЁЁn)»ҜЛЩ¶И·ЕҫҸ

ЎЎЎЎіЗжӮ(zhЁЁn)»Ҝ№ККВҝЙДЬКЗ·ҙҢҰ(duЁ¬)ОТӮғкP(guЁЎn)УЪЦРҮш(guЁ®)·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)Ц”(jЁ«n)Йч‘B(tЁӨi)¶ИөДЧоЖХұйХ“ьc(diЁЈn)ЎЈИз№ыіЗжӮ(zhЁЁn)»ҜЯM(jЁ¬n)іМСУАm(xЁҙ)өДҝмЛЩНЖЯM(jЁ¬n)„Э(shЁ¬)о^Ј¬ҪсМмҝХЦГөДЧЎ·ҝҝЙДЬУЙҒнЧФЮr(nЁ®ng)ҙеөШ…^(qЁұ)өДТЖГсҒнҫУЧЎЎЈПаұИУЪТ»Р©°l(fЁЎ)Я_(dЁў)Ҫӣ(jЁ©ng)қъ(jЁ¬)уwі¬Я^80%өДіЗжӮ(zhЁЁn)»ҜВКЈ¬ДҝЗ°ЦРҮш(guЁ®)өДіЗжӮ(zhЁЁn)»ҜВКИФИ»әЬөНЈ¬2013

Дкһй53.7%ЎЈЙхЦБУРУ^ьc(diЁЈn)ХJ(rЁЁn)һйЈ¬лSЦшХюё®ҢўіЗжӮ(zhЁЁn)»ҜЧчһйҪӣ(jЁ©ng)қъ(jЁ¬)°l(fЁЎ)Х№Ц§ЦщЈ¬іЗжӮ(zhЁЁn)»ҜөДЯM(jЁ¬n)іМҢўјУҝмЎЈ

ЎЎЎЎө«КЗЈ¬ЕcЯ@Р©ӮчҪy(tЁҜng)өДҝҙ·ЁІ»Н¬Ј¬ОТӮғХJ(rЁЁn)һйЈ¬іЗжӮ(zhЁЁn)»ҜЯM(jЁ¬n)іМТСҪӣ(jЁ©ng)й_Кј·ЕҫҸЎЈ2013 ДкіЗжӮ(zhЁЁn)»ҜВКғHМбёЯБЛ1.16 ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)Ј¬„“(chuЁӨng)іцБЛ1996

ДкТФҒнөДЧоВэФцйL(zhЁЈng)ЛЩ¶И(2008 ДкИ«ЗтҪрИЪОЈҷC(jЁ©)ЖЪйgіэНв).2013 ДкіЗжӮ(zhЁЁn)ИЛҝЪ”ө(shЁҙ)Бҝ?jЁ©)HФцйL(zhЁЈng)БЛ2.7%Ј¬КЗ1996 ДкТФҒнЧоөНФцЛЩЈ¬ІўЗТЯh(yuЁЈn)өНУЪ2000-2010

Дк4%өДДкЖҪҫщФцЛЩ(ҲD14).

ОТӮғХJ(rЁЁn)һйЈ¬лSЦш№ӨҳI(yЁЁ)»Ҝ·ЕҫҸЎўЮr(nЁ®ng)ҙеё»Уа„Ъ„У(dЁ°ng)БҰПыК§ТФј°өШ·ҪХюё®?dЁЎng)UҙуіЗжӮ(zhЁЁn)…^(qЁұ)УтөДҮLФҮКЬПЮЈ¬іЗжӮ(zhЁЁn)»ҜЯM(jЁ¬n)іМҢўФЪОҙҒнҺЧДкА^Аm(xЁҙ)·ЕҫҸЈ¬2014 Дк2 ФВ25

ИХ)ЎЈЖдЦРМШ„eТэИЛкP(guЁЎn)ЧўөДТтЛШКЗРВФцЮr(nЁ®ng)Гс№Ө”ө(shЁҙ)БҝҸД2010 ДкөД1,250 Иf(wЁӨn)ПВҪөөҪБЛ2013ДкөД630

Иf(wЁӨn)(ҲD15)ЎЈИз№ыЯ@·NЪ…„Э(shЁ¬)А^Аm(xЁҙ)ПВИҘЈ¬Юr(nЁ®ng)Гс№ӨҝӮ”ө(shЁҙ)ҝЙДЬҸД2016 Дкй_Кј·Җ(wЁ§n)¶ЁЙхЦБңpЙЩЎЈ

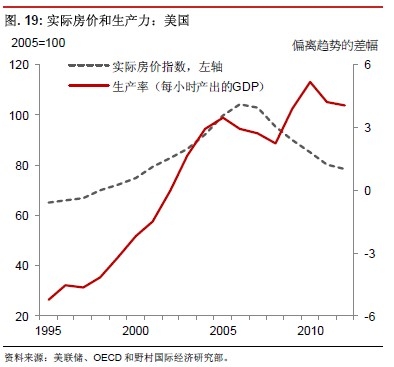

7)Йъ®a(chЁЈn)ВКФцйL(zhЁЈng)·ЕҫҸ

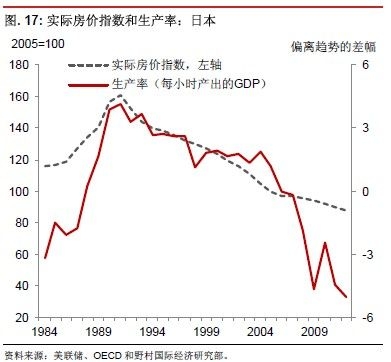

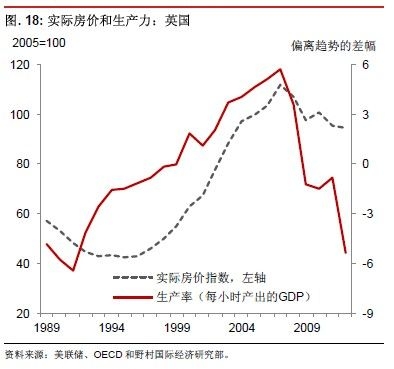

ЎЎЎЎОТӮғУ^ІмөҪЈ¬ФЪ·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)ҙу·щХ{(diЁӨo)ХыЦ®З°»тН¬•r(shЁӘ)Ј¬НщНщ•ю(huЁ¬)іц¬F(xiЁӨn)Йъ®a(chЁЈn)ВКФцйL(zhЁЈng)ПВҪөөДЗйӣrЎЈ20 КАјo(jЁ¬)80

ДкҙъөДИХұҫЈ¬ТФј°2008ДкЦ®З°өДҗЫ –МmЎўУўҮш(guЁ®)әНГАҮш(guЁ®)ҫНіц¬F(xiЁӨn)БЛоҗЛЖөДЗйӣr(ҲD16-19)ЎЈУРҙуБҝҢW(xuЁҰ)Рg(shЁҙ)СРҫҝ°l(fЁЎ)¬F(xiЁӨn)Ј¬ФЪҪрИЪОЈҷC(jЁ©)°l(fЁЎ)ЙъЗ°•ю(huЁ¬)іц¬F(xiЁӨn)Йъ®a(chЁЈn)ВКПВҪөөДЗйӣr(ГАҮш(guЁ®)Јә

GordonЈ¬ 2008Ј¬ Brackfield әНMartinsЈ¬ 2009Ј»Оч°аСАЈәBailyЈ¬ 2008Ј¬ HernЁўndez de CosЈ¬

Izquierdo әНUrtasunЈ¬ 2011).

ј~јsВ“(liЁўn)°оғҰ(chЁі)ӮдгyРРөДҲу(bЁӨo)ёжһйЙъ®a(chЁЈn)ВКПВҪөәНҪрИЪОЈҷC(jЁ©)Ц®йgПакP(guЁЎn)РФҪoіцБЛұИЭ^әГөДҪвбҢЎЈФЪЙъ®a(chЁЈn)ВКҝмЛЩФцйL(zhЁЈng)лA¶ОЈ¬Н¶ЩYХЯГфёР¶ИПВҪөЈ¬ІўЗТй_КјХJ(rЁЁn)һйЯ@Т»Ъ…„Э(shЁ¬)ҢўУАЯh(yuЁЈn)іЦАm(xЁҙ)ПВИҘЎЈ®”(dЁЎng)Йъ®a(chЁЈn)ВКФцйL(zhЁЈng)ҪKУЪөфо^ПтПВ•r(shЁӘ)Ј¬•ю(huЁ¬)Ң§(dЁЈo)ЦВКРҲц(chЁЈng)оA(yЁҙ)ЖЪҙу·щХ{(diЁӨo)Хы(KhanЈ¬

2009).2008 ДкЦ®З°өДЦРҮш(guЁ®)Ҫӣ(jЁ©ng)қъ(jЁ¬)Йъ®a(chЁЈn)ВКТ»ЦұМҺУЪЎ°ЖжЫEФцйL(zhЁЈng)ЎұлA¶ОЈ¬ө«Ц®әуй_Кј·ЕҫҸ(ҲD20)Ј¬ 2013 Дк3 ФВ15

ИХ)ЎЈ·ҝ?jЁ©)r(jiЁӨ)Ц®ЛщТФӣ]УРҙу·щ»ШХ{(diЁӨo)Ј¬ЖдЦРТ»ӮҖ(gЁЁ)ФӯТтКЗТ»ЦұҢҰ(duЁ¬)Ҫӣ(jЁ©ng)қъ(jЁ¬)РОіЙЦ§“ОөДРЕЩJҙуТҺ(guЁ©)ДЈФцйL(zhЁЈng)Ј¬ө«КЗЯ@·NРЕЩJҙуТҺ(guЁ©)ДЈФцйL(zhЁЈng)өД‘B(tЁӨi)„Э(shЁ¬)І»ҝЙіЦАm(xЁҙ)Ј¬ІўЗТТСҪӣ(jЁ©ng)й_КјңpИхЎЈ

8)АыВКЧФУЙ»Ҝ

ЎЎЎЎҪьДкҒнЈ¬ҪрИЪЧФУЙ»ҜТ»ЦұКЗХюё®өДДҝҳЛ(biЁЎo)Ј¬ҪьЖЪХюІЯТСҪӣ(jЁ©ng)К№өГАыВКёьУРҸ—РФЈ¬ІўНЖ„У(dЁ°ng)АнШ”(cЁўi)®a(chЁЈn)Ж·ТҺ(guЁ©)ДЈҙу·щФцйL(zhЁЈng)ЎЈЦРҮш(guЁ®)ИЛГсгyРРРРйL(zhЁЈng)ЦЬРЎҙЁФЪҪсДк3ФВ11ИХИ«Үш(guЁ®)ИЛҙуөДУӣХЯХРҙэ•ю(huЁ¬)ЙПұнКҫҙжҝоАыВКЧФУЙ»ҜҝЙДЬФЪОҙҒн1-2ДкғИ(nЁЁi)ҢҚ(shЁӘ)¬F(xiЁӨn)ЎЈЦЬРРйL(zhЁЈng)ёщ“ю(jЁҙ)Үш(guЁ®)лHҪӣ(jЁ©ng)тһ(yЁӨn)ЯҖоA(yЁҙ)ЖЪАыВКЧФУЙ»ҜәуАыВК•ю(huЁ¬)ЙПЙэЎЈҙ_ҢҚ(shЁӘ)Ј¬АыВКІҝ·ЦКРҲц(chЁЈng)»ҜТСҪӣ(jЁ©ng)Ң§(dЁЈo)ЦВАыВКЙПЙэБЛ(ҲD21).

АыВКЛ®ЖҪөДЙПЙэНЁЯ^¶а·NЗюөАФміЙ·ҝ?jЁ©)r(jiЁӨ)ПВөшЎЈКЧПИЈ¬гyРРНЁЯ^МбёЯөЦСәЩJҝоАыВКҢўФцјУөДИЪЩYіЙұҫЮD(zhuЁЈn)јЮҪoҝН‘фЎЈЖдҙОЈ¬ёЯёЬ—Uй_°l(fЁЎ)ЙМГжЕRЦшёьҙуөДШ”(cЁўi)„Х(wЁҙ)үәБҰЎЈФЩҙОЈ¬лSЦшН¶ЩYХЯй_Кјҝј‘]НЁЯ^ЖдЛы·ҪКҪ(ИзӮщИҜКРҲц(chЁЈng))Н¶ЩYЈ¬·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)өДН¶ҷC(jЁ©)РФРиЗуй_КјҪөөНЎЈ

ЎЎЎЎ9)й_·ЕЩYұҫн—(xiЁӨng)Дҝ

ЎЎЎЎЕcӮчҪy(tЁҜng)У^ьc(diЁЈn)Па·ҙЈ¬лmИ»ЩYұҫ№ЬЦЖЯҖҙуБҝҙжФЪЈ¬ө«КЗЦРҮш(guЁ®)ЩYұҫЩ~‘фҢҚ(shЁӘ)лHЙППа®”(dЁЎng)І»·Җ(wЁ§n)¶ЁЎЈКВҢҚ(shЁӘ)ЙПЈ¬2013ДкЦРҮш(guЁ®)ЩYұҫЩ~‘фІЁ„У(dЁ°ng)Ј¬ТФјҫ¶ИҪрИЪн—(xiЁӨng)ДҝУао~(јҙғфЩYұҫБч„У(dЁ°ng))Хјјҫ¶ИGDPұИАэәвБҝЈ¬ЙхЦБЯ_(dЁў)өҪБЛУЎ¶ИәН°НОчЩYұҫн—(xiЁӨng)ДҝөДІЁ„У(dЁ°ng)іМ¶ИЎЈЯ@ҳУөДҙу·щІЁ„У(dЁ°ng)ұнГчЈ¬ЦРҮш(guЁ®)ЩYұҫЩ~‘фҝЙДЬТСҪӣ(jЁ©ng)Па®”(dЁЎng)й_·ЕЎЈҙЛНвЈ¬ЧчһйҢҚ(shЁӘ)¬F(xiЁӨn)ёьм`»о…RВКЦЖ¶ИөДЕeҙлЦ®Т»Ј¬Хюё®ЛЖәхТІҢўЩYұҫн—(xiЁӨng)ДҝЧФУЙ»ҜЧчһй2014Дкғһ(yЁӯu)ПИёДёпИО„Х(wЁҙ)ЎЈ

ЎЎЎЎТ»ӮҖ(gЁЁ)ёьјУй_·ЕөДЩYұҫн—(xiЁӨng)ДҝУРЦъУЪЦРҮш(guЁ®)Н¶ЩYХЯФЪИ«Зт·¶ҮъғИ(nЁЁi)ҢҚ(shЁӘ)¬F(xiЁӨn)Н¶ЩY¶аФӘ»ҜЎЈЯ@Н¬ҳУЯmУГУЪЖуҳI(yЁЁ)әНјТНҘЎЈҸДпL(fЁҘng)лU(xiЁЈn)№ЬАнҪЗ¶ИҒнҝҙЈ¬ЩYұҫҝЙТФНвБчҢҰ(duЁ¬)Н¶ЩYХЯ·ЦЙўН¶ЩYУРАыЈ¬ө«КЗ•ю(huЁ¬)ФцҙуЦРҮш(guЁ®)өД·ҝ?jЁ©)r(jiЁӨ)Х{(diЁӨo)ХыөДпL(fЁҘng)лU(xiЁЈn)Ј¬Тт?yЁӨn)йјҙұгЕc°l(fЁЎ)Я_(dЁў)Ҫӣ(jЁ©ng)қъ(jЁ¬)уwПаұИЈ¬ЦРҮш(guЁ®)өД·ҝ?jЁ©)r(jiЁӨ)ТАИ»Э^ёЯЎЈ

ЎЎЎЎ10)·ҝ®a(chЁЈn)¶җ

ЎЎЎЎФЪ2ФВ24ИХЕeРРөДG20•ю(huЁ¬)ЧhЙПЈ¬Ш”(cЁўi)ХюІҝІҝйL(zhЁЈng)ҳЗА^ӮҘұнКҫЈ¬ЦРҮш(guЁ®)ҢўјУҝмНЖЯM(jЁ¬n)·ҝөШ®a(chЁЈn)¶җёДёпөДҢҚ(shЁӘ)К©ЎЈЦРҮш(guЁ®)ЙРОҙФЪИ«Үш(guЁ®)·¶ҮъғИ(nЁЁi)й_Хч·ҝөШ®a(chЁЈn)іЦУР¶җЈ¬ө«КЗДҝЗ°ТСҪӣ(jЁ©ng)ФЪЙПәЈөИөШҢҚ(shЁӘ)К©БЛТ»Р©ФҮьc(diЁЈn)н—(xiЁӨng)ДҝЎЈУРҢW(xuЁҰ)Рg(shЁҙ)СРҫҝ(Из°ЧЦШ¶чөИЈ¬

2012)11°l(fЁЎ)¬F(xiЁӨn)Ј¬ФЪЙПәЈФҮьc(diЁЈn)өД·ҝөШ®a(chЁЈn)¶җЧоёЯҝЙҢўЖҪҫщ·ҝ?jЁ©)r(jiЁӨ)ҪөөН15%ЎЈ

ЎЎЎЎОТӮғоA(yЁҙ)УӢ(jЁ¬)Ј¬·ҝөШ®a(chЁЈn)¶җҢўҸД2015Дкй_КјЦрқuХ№й_Ј¬ІўЗТ•ю(huЁ¬)Йжј°ҙжБҝ·ҝЈ¬ө«КЗКЧМЧ·ҝГвХчЎЈОТӮғХJ(rЁЁn)һйЈ¬·ҝөШ®a(chЁЈn)¶җөДР§№ыҢўФЪҢҚ(shЁӘ)лHҢҚ(shЁӘ)К©З°ұг•ю(huЁ¬)п@¬F(xiЁӨn)Ј¬Тт?yЁӨn)йТ»ө©ҙ_¶ЁҢҚ(shЁӘ)К©Ј¬Н¶ҷC(jЁ©)РФРиЗуәЬҝЙДЬ•ю(huЁ¬)ҪөөНЈ¬Н¬•r(shЁӘ)ТІ•ю(huЁ¬)ФцјУ¶юјү(jЁӘ)КРҲц(chЁЈng)ЙПөД№©‘Ә(yЁ©ng)ЎЈ

ЎЎЎЎ11)·ҙёҜ”Ў

ЎЎЎЎЧФ2013ДкіхЦРҮш(guЁ®)РВТ»ҢГоI(lЁ«ng)Ң§(dЁЈo)ҢУҲМ(zhЁӘ)ХюТФҒнЈ¬Т»ЦұФЪНЖ„У(dЁ°ng)·ҙёҜ”ЎЯ\(yЁҙn)„У(dЁ°ng)ЎЈЯ@Ң§(dЁЈo)ЦВФS¶а№ЩҶTТт?yЁӨn)йёҜ”ЎЦёҝШ¶шұ»ҙюІ¶Ј¬°ьАЁҮ?guЁ®)„Х(wЁҙ)ФәҮш(guЁ®)УРЩY®a(chЁЈn)ұO(jiЁЎn)¶Ҫ№ЬАнОҜҶT•ю(huЁ¬)ЦчИОТФј°Үш(guЁ®)јТДЬФҙҫЦҫЦйL(zhЁЈng)ЎЈЯ@Р©ёҜ”Ў°ёјюҪӣ(jЁ©ng)іЈЙжј°өҪөДКЬЩVРОКҪ°ьАЁ®”(dЁЎng)КВИЛКХКЬ·ҝ®a(chЁЈn)ЎЈ

ЎЎЎЎОТӮғХJ(rЁЁn)һйЈ¬УЙУЪХюё®ТСҪӣ(jЁ©ng)ЦшКЦФЪЦчТӘіЗКРҪЁБў·ҝөШ®a(chЁЈn)өЗУӣЦЖ¶ИЈ¬ёҜ”Ў№ЩҶTіЦУР·ҝөШ®a(chЁЈn)өДпL(fЁҘng)лU(xiЁЈn)ФЪІ»”аФцҙуЎЈДҝЗ°°l(fЁЎ)ЙъөДЙжј°№ЩҶTіЦУРҙуБҝ·ҝ®a(chЁЈn)өДЦШҙуёҜ”Ў°ёјю”ө(shЁҙ)БҝХэФЪІ»”аФцјУЎЈ

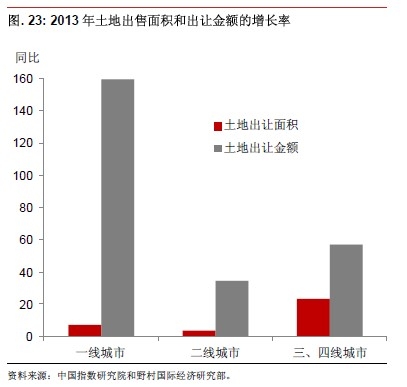

ЎЎЎЎ12)НБөШіцЧҢҪрҙу·щФцйL(zhЁЈng)

ЎЎЎЎ2013ДкНБөШіцЧҢҪрФцйL(zhЁЈng)БЛ52.4%Ј¬КЧҙОН»ЖЖИЛГсҺЕ4Иf(wЁӨn)ғ|ФӘЎЈОТӮғ№АУӢ(jЁ¬)Ј¬ҸДіцЧҢГж·eҒнҝҙЈ¬Т»ҫҖіЗКРНБөШіцЧҢГж·eФцйL(zhЁЈng)7.0%Ј¬¶юҫҖіЗКРФцйL(zhЁЈng)3.7%Ј¬ИэҫҖәНЛДҫҖіЗКРФцйL(zhЁЈng)23.2%(ҲD23)ЎЈНБөШіцЧҢҪро~„t·Ц„eФцйL(zhЁЈng)БЛ159.3%Ўў34.2%әН57.0%ЎЈНБөШіцЧҢҪрҙу·щФцйL(zhЁЈng)Ј¬Т»¶ЁіМ¶ИЙПұнГчБЛөШ·ҪХюё®һйҫҸҪвИЪЩYЖҪЕ_(tЁўi)ЩYҪрүәБҰ¶шМбёЯНБөШіцЧҢТҺ(guЁ©)ДЈөДӣ_„У(dЁ°ng)ЎЈө«НБөШіцЧҢГж·eөДФцјУФміЙ·ҝОЭ№©‘Ә(yЁ©ng)БҝФцјУЈ¬ІўФміЙ№©РиК§әвҶ–о}ЯM(jЁ¬n)Т»ІҪҗә»ҜЎЈ

ҙу¶а”ө(shЁҙ)·ҝөШ®a(chЁЈn)й_°l(fЁЎ)ЙМИФИ»ҝҙәГ·ҝөШ®a(chЁЈn)РРҳI(yЁЁ)Ј¬ІўЗТДГөШРиЗуТАИ»ҸҠ(qiЁўng)„ЕЈ¬Я@Т»ьc(diЁЈn)ҸД2013

ДкНБөШіцЧҢҪрТзғr(jiЁӨ)ұгҝЙТҠТ»°Я(ҲD24)ЎЈТ»ҫҖіЗКРөДНБөШіцЧҢҪрТзғr(jiЁӨ)УИЖдёЯЈ¬ө«КЗНБөШдNКЫ”ө(shЁҙ)“ю(jЁҙ)п@КҫЈ¬ИэҫҖәНЛДҫҖіЗКРөДНБөШғr(jiЁӨ)ёсТІіц¬F(xiЁӨn)БЛҸҠ(qiЁўng)„ЕФцйL(zhЁЈng)ЎЈёЯөШғr(jiЁӨ)•ю(huЁ¬)ҢҰ(duЁ¬)й_°l(fЁЎ)ЙМҺ§ҒнпL(fЁҘng)лU(xiЁЈn)Ј¬Тт?yЁӨn)йй_°l(fЁЎ)ЙМөДУҜАыДЬБҰИЎӣQУЪ·ҝ?jЁ©)r(jiЁӨ)ЙПқqЎЈ·ҝ?jЁ©)r(jiЁӨ)ПВөшҝЙДЬФміЙ¶а”ө(shЁҙ)й_°l(fЁЎ)ЙМіц¬F(xiЁӨn)Мқ“pЎЈ

2014 ДкУРәОІ»Н¬Јҝ

ЎЎЎЎЦРҮш(guЁ®)·ҝөШ®a(chЁЈn)РРҳI(yЁЁ)(әНХыуwҪӣ(jЁ©ng)қъ(jЁ¬))ҙжФЪөДҶ–о}ІўІ»РВхrЎЈұM№ЬЎ°№ніЗЎұөД№ККВФЪ2011

Дкұ»ГҪуwҸV·әҲу(bЁӨo)өАЈ¬ө«КЗЦРҮш(guЁ®)·ҝ?jЁ©)r(jiЁӨ)ИФИ»ҙу·щЙПқqЈ¬·ҝөШ®a(chЁЈn)Н¶ЩYФЪҪӣ(jЁ©ng)қъ(jЁ¬)ЦРөДЧчУГЯM(jЁ¬n)Т»ІҪМбёЯЎЈ2014 ДкУРКІГҙІ»Н¬өДТтЛШҢ§(dЁЈo)ЦВОТӮғҢҰ(duЁ¬)·ҝөШ®a(chЁЈn)РРҳI(yЁЁ)өД“ъ(dЁЎn)‘nЯM(jЁ¬n)Т»ІҪјУ„ЎЈҝ

ЎЎЎЎОТӮғҢҰ(duЁ¬)·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)өД“ъ(dЁЎn)‘n»щУЪТФЙПМбөҪөД12н—(xiЁӨng)ТтЛШЈ¬лmИ»Іҝ·ЦТтЛШТСҙжФЪ¶аДкЈ¬ө«КЗОТӮғХJ(rЁЁn)һйЈ¬кP(guЁЎn)жIөД…^(qЁұ)„eФЪУЪЈ¬·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)РО„Э(shЁ¬)ҪьҒнТСҪӣ(jЁ©ng)ҸД№©І»‘Ә(yЁ©ng)ЗуЧғ»Ҝ№©ҙуУЪЗуЎЈ2011

ДкЈ¬ҙу¶а”ө(shЁҙ)іЗКРөД·ҝОЭҢҚ(shЁӘ)лHРиЗуТАИ»ҸҠ(qiЁўng)„ЕЎЈ¶шИзҪсЯ@·NЗйӣrТСІ»ҸН(fЁҙ)ҙжФЪЈ¬Тт?yЁӨn)йОТӮғПаРЕЈ¬әЬ¶аИэҫҖәНЛДҫҖіЗКРГжЕR№©Я^УЪЗуөДҶ–о}Ј¬ІўЗТлSЦш2013

Дк·ҝОЭФЪҪЁГж·e13.4%өДФцйL(zhЁЈng)Ј¬НБөШіцЧҢҪр„“(chuЁӨng)іцҡvК·РВёЯ¶шЯM(jЁ¬n)Т»ІҪҗә»ҜЎЈ

ЎЎЎЎБнТ»·NХfГчЯ@Т»Ҷ–о}өД·ҪКҪКЗҝҙ·ҝөШ®a(chЁЈn)КРҲц(chЁЈng)№©РиөДБчБҝЎЈФЪ№©‘Ә(yЁ©ng)·ҪГжЈ¬2014 ДкЧЎ·ҝРВҝў№ӨГж·e№АУӢ(jЁ¬)һй23 ғ|ЖҪ·ҪГЧЈ¬¶шФЪРиЗу·ҪГжЈ¬оA(yЁҙ)УӢ(jЁ¬)іЗжӮ(zhЁЁn)ИЛҝЪФцјУ1,870

Иf(wЁӨn)ИЛЎЈЯ@ТвО¶ЦшҢҰ(duЁ¬)УЪРВФцөДіЗжӮ(zhЁЁn)ИЛҝЪЈ¬ГҝИЛ“нУРөДРВФц·ҝОЭҪЁЦюГж·eһй121 ЖҪ·ҪГЧЈ¬ҺЧәхЭ^2009 ДкөД61 ЖҪ·ҪГЧФцйL(zhЁЈng)БЛТ»ұ¶ЎЈ¶ш2013ДкЯ@Т»”ө(shЁҙ)ЧЦКЗ113

ЖҪ·ҪГЧЎЈ°ҙХХДҝЗ°өДЪ…„Э(shЁ¬)Ј¬Я@Т»”ө(shЁҙ)ЧЦҢўФЪ2017ДкЯ_(dЁў)өҪ203 ЖҪ·ҪГЧЎЈлmИ»Іҝ·ЦРВФц·ҝОЭҢўұ»¬F(xiЁӨn)УРёДЙЖРНРиЗу¶шПы»ҜЈ¬ө«КЗЙПКц”ө(shЁҙ)“ю(jЁҙ)ТАИ»ЦөөГОТӮғҫҜМиЎЈ

ЎЎЎЎЙПГжБРіцөДЖдЛыФӯТтФЪ2014

ДкТІУРЛщјУҸҠ(qiЁўng)ЎЈлSЦшФҪҒнФҪ¶аөД·ҙёҜ”Ў°ёјюЕыВ¶Ј¬·ҙёҜ”ЎР§№ыҢўЦрІҪп@¬F(xiЁӨn)ЎЈ·ҝ®a(chЁЈn)¶җёДёпөДҢҚ(shЁӘ)К©ҢўјУҝмЯ@Т»ЛЩ¶ИЎЈАыВКЙПЙэөДАЫ·eР§‘Ә(yЁ©ng)Ң§(dЁЈo)ЦВёЯёЬ—UөШ®a(chЁЈn)ЖуҳI(yЁЁ)ГжЕRёьҙуөДЩYҪрүәБҰЈ¬Н¬•r(shЁӘ)іЗжӮ(zhЁЁn)»ҜәНЙъ®a(chЁЈn)ВКФцйL(zhЁЈng)·ЕҫҸХэЦрІҪПчИхРиЗуЎЈШ”(cЁўi)Ҫӣ(jЁ©ng)РВВ„Ҳу(bЁӨo)өАп@КҫЈ¬ЦРҮш(guЁ®)Ў°№ніЗЎұөД”ө(shЁҙ)БҝФЪІ»”аФцјУЎЈОТӮғХJ(rЁЁn)һйЛщУРЯ@Р©ТтЛШҢўФЪҳOҙуөШјУ„Ў·ҝөШ®a(chЁЈn)РРҳI(yЁЁ)пL(fЁҘng)лU(xiЁЈn)ЎЈ

ёьСёЛЩЎўёьұгҪЭйҶЧxЙо¶ИҪвОцЎў·ЦПнРВдJУ^ьc(diЁЈn)Ј¬ХҲ(qЁ«ng)’ЯГи¶юҫSҙaЈ¬кP(guЁЎn)ЧўҪӣ(jЁ©ng)қъ(jЁ¬)…ўҝјҲу(bЁӨo)ОўРЕ№«№ІЩ~М–(hЁӨo)ЎЈ