增速是否適度?M2增速與經濟運行基本匹配

“貨幣供應增速應當與實體經濟的貨幣需求變化相適應,過快容易導致經濟過熱和通貨膨脹,過慢則會拖累經濟增長,引發通貨緊縮。從我國歷史經驗來看,每年的M2增速超過實際GDP增速和通脹率之和2—3個百分點是比較合適的。”交通銀行首席經濟學家連平指出M2增速設定的基本標準。

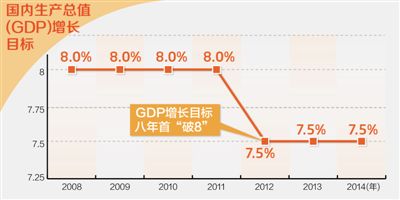

連平分析說,今年的政府工作報告提出,GDP增速預期目標為7.5%左右、CPI上漲約3.5%,與此對應,13%左右的M2增長目標是比較合適的,與實體經濟增長情況基本匹配。

連平指出,投資對資金的需求較大,而消費對資金需求較小。“過去我國經濟增長一直以投資驅動為主,但近年來已經發生積極變化:發改委預計2014年固定資產投資和社會消費品零售總額分別增長17.5%和14.5%,投資增速較上年有所下降而消費增速有所上升。我國經濟結構的進一步優化,也要求M2增長適度,不宜過快。”

面臨哪些挑戰?經濟下行壓力、利率上升、金融體系風險累積

M2增速不能過低。“近兩個月的制造業PMI環比持續下降,盡管有季節性因素的影響,但也顯示當前經濟運行存在一定程度的下行壓力。M2增速不能過低,以滿足實體經濟的融資需求。”連平說。

今年利率市場化進程將深入推進,也會給貨幣供應量調控帶來影響。“短期內利率市場化會帶來利率水平上升,抬高企業融資成本。”連平分析說,因此貨幣政策也不宜過緊。

M2增速更不宜過高。“當前地方政府債務、房地產和‘影子銀行’三類風險相互交織,相互影響。如果貨幣政策過于寬松,風險將進一步累積,而且還會帶來金融機構的過度創新,帶來流動性風險。”連平說。

如何保證合理的貨幣供應量適度支持經濟增長?連平建議,在M2增長13%左右的總體目標上,貨幣政策操作應更加注重靈活性和針對性,特別是要運用好公開市場操作的靈活調節作用,根據形勢變化靈活調整回籠和投放的力度,并通過再貸款、再貼現、定向央票等工具加強針對性的定向調節。