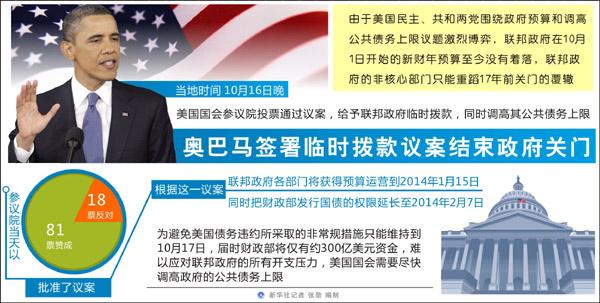

圖表:奧巴馬簽署臨時撥款議案結束政府關門 新華社記者 張勛 編制

沸沸揚揚的美債違約危機終于在最后時刻以美國參議院兩黨達成協議而暫時緩解。對于中國而言,美債違約警報的解除并不意味著美債頑疾的長期風險就此消失,美債違約危機給中國經濟帶來的警示意義值得深思。

觀察人士認為,雖然目前美國參議院兩黨就債務上限和政府重新開門達成協議,但這并不能從根本上解決美國經濟的發展問題,美國的未來債務風險并未消除。

“本質而言,美國債務依賴型體制不可能得以根本性改變。”國家信息中心預測部世界經濟研究室副主任張茉楠表示,“上世紀80年代中期,美國經濟逐步演變為債務依賴型經濟體制,政府赤字財政、國民超前消費、銀行金融支持就是這種體制的全部內容。”

她指出,最近10年來,美國政府每年的借款包括債務再融資規模平均超過4萬億美元,美國債務總規模由5.3萬億美元增長至目前的16.7萬億美元,翻了3倍多,已經與全年國內生產總值規模相當。

“滾雪球”般不斷增加的美國債務,無疑是懸在全球和中國經濟頭頂的一把達摩克利斯之劍。作為美國的第一大債權國,美債違約對中國的風險不言而喻。

最新數據顯示,截至今年9月末,中國外匯儲備已達3.66萬億美元,其中相當一部分用于投資和購買美元資產。目前中國持有的美國國債為12773億美元,是美國國債的全球最大單一持有國。一旦美國發生債務違約,導致美元貶值或美債評級下降,將使中國外匯儲備面臨巨大的縮水風險。

“美國政府債務規模越滾越大,加之經濟發展勁頭有限,償付壓力也就越來越大,今后類似的到期債務償還危機還將繼續發生,甚至真正發生違約,美債將不再是最安全的資產。”北京師范大學經濟與工商管理學院副教授蔡宏波說,外匯儲備運用多元化這一老話題將日益成為緊迫話題。

金融專家趙慶明建議,應該加快中國外匯儲備多元化進程,包括幣種的多元化以及資產形態的多元化,以規避集中投資的風險。

有專家認為,未來金融市場越來越不穩定,僅以金融市場作為投資領域不足以規避日益增長的主權債務風險,應該逐步提高外匯儲備中非金融資產運用比例,同時加快資本項目自由可兌換,積極促成藏匯于民。

美債違約危機在對中國外匯資產管理提出嚴峻挑戰的同時,更多的是對中國當前的經濟增長模式敲響了警鐘。

“從根本上來講,美債危機折射出的是中國出口拉動型的經濟發展模式之痛。為什么每次美國債務危機中國都會神經緊張?除了全球經濟一體化的影響,從根本上說還在于中國的經濟增長模式問題。”趙慶明說。

長期以來,出口在拉動中國經濟增長的“三駕馬車”中的地位一直舉足輕重,居高不下的貿易順差,導致了外匯儲備的大量積累。如何實現巨額外匯儲備的保值增值,多年來中國一直在進行探索。但環顧全球,歐洲經濟仍未擺脫債務危機陰影,日本經濟仍然較為脆弱,大規模投資美債也確實是無奈之舉,這也導致了每次美債危機來臨中國就會緊張的局面。

“痛定思痛,從根本上看,中國必須加快轉變經濟發展方式,把經濟增長動力堅決轉移到內需和消費上來,不能再過多依賴出口,以扭轉貿易順差過大、外儲增長過快的局面,盡快實現貿易賬戶平衡。”知名財經評論人余豐慧表示。

趙慶明說:“從根本上說,長期以來中國儲蓄率大于投資率,必然導致貿易順差。中國長期以來重視投資與出口,但對消費的重視不夠,未來要進一步在擴大內需上下功夫,加快培育內需市場,踐行經濟轉型戰略,這是中國避免風險的根本之策。”